Sissejuhatus lahjendatud EPS-i

Lahjendamine on EPS vähenemine, kui väärtpaberid on potentsiaalselt aktsiateks konverteeritavad. Lihtsalt öeldes võime öelda, et lahjendatud EPS on tulemusnäitaja, mida kasutatakse ettevõtte aktsiakasumi (EPS) kvaliteedi mõõtmiseks, kui kasutati kõiki konverteeritavaid väärtpabereid, nagu optsioonid, optsioonitunnistused, konverteeritavad eelisaktsiad jne. Paljudes aastaaruannetes või uuringuaruannetes olete näinud, et tavaliselt esitavad nad lahjendatud aktsiakasumi. Selle põhjuseks on asjaolu, et investorid saavad teha kindlaks, kui suur oleks aktsiakasum, kui konverteeritavad instrumendid konverteeritaks aktsiateks. Seega annab lahjendatud EPS aktsia aktsiakasumi halvima stsenaariumi.

Mida tähendab EPS ja lahjendatud EPS?

Esiteks mõistame EPS ja lahjendatud EPS tähendust üheaegselt. EPS nimetatakse ka kasumiks aktsia kohta;

- See aitab investoritel mõista börsil noteeritud ettevõtte aktsiatesse tehtud investeeringu tasuvust.

- See annab investoritele teada, kui palju on nad aktsia hinna alusel ettevõtte aktsiatega teeninud.

- EPS saab arvutada lihtsalt jagades konkreetsel aruandeperioodil teenitud puhastulu, millest lahutatakse eelistatud dividendid, samal perioodil käibel olnud aktsiate koguarvuga.

Aktsiate arv võib kõikuda; nii et tavaliselt kasutame kaalutud keskmise meetodit.

EPS arvutamine / valem

EPS arvutatakse jagades puhastulu, millest lahutatakse eelistatud dividendid, jagatud käibel olevate aktsiate arvuga. Seda saab väljendada järgmise valemiga:

Puhaskasum aktsia kohta (EPS) = (puhastulu - eelisaktsiendid) / kaalutud keskmine käibel olnud lihtaktsia

Kui kapitali struktuur muutub (st aktsiate arv muutub) aruandeperioodil, kasutatakse EPS-i arvutamisel kaalutud keskmist omakapitali aktsiate arvu, kui muul juhul kasutatakse arvu käibel olevaid aktsiaid.

Eelistusdividendid

- Kui eelisaktsiad ei ole kumulatiivsed, lahutatakse ainult deklareeritud dividendid

- Kui eelisaktsiad on kumulatiivsed, lahutatakse ainult deklareeritud dividendid või kui dividende ei kuulutata, siis lahutatakse ainult ühe aasta dividendid.

Tasumata kaalutud keskmine lihtaktsia

Lihtsalt tähendab see seda, et äriühingus käibel olevate aktsiate arv muutub sageli seetõttu, et ettevõte emiteerib uusi aktsiaid, olemasolevate aktsiate tagasiostud ja muud aktsiad konverteeritakse muudeks finantsinstrumentideks, näiteks ESOP. See meetod hõlmab kõiki käibel olevate aktsiate arvu muutusi konkreetsel aruandeperioodil. See on äärmiselt oluline arv; on kasulik arvutada peamised finantsmeetmed, näiteks EPS perioodiks.

Soovitatavad kursused

- Sularahahalduse veebikursus

- Vanaduspensionide kavandamise ja töötajate sertifitseerimise koolitus

- Maksustamise ja kinnisvara planeerimise veebikursus

- Sertifitseerimiskoolitus aktsiatega kauplemisel Trade Tigeriga

Vaatame järgmist näidet:

FMCG toodete valmistamisel on olemas tootmisettevõtte “Future Manufactures” teadmised. Sellel on 2013. aasta alguses käibel 200 000 aktsiat. Pärast esimest kuut kuud emiteeris „Future tootmine“ täiendavalt 200 000 aktsiat, nii et nüüd on kogu käibelolevat aktsiat suurendatud 400 000 aktsiani. Aastal "Future tootmine" on kasum 401 000 dollarit ja eelistatud dividend jaotatud 1000 dollarit.

Millise osa aktsiate eest peaksite EPS-i arvutamiseks võtma? 200 000 või 400 000? Kui kasutate 200 000 aktsiat, siis oleks EPS 2 dollarit (EPS = 401 000 dollarit - 1000 dollarit / 200 000) ja kui kasutataks 400 000 aktsiat, oleks EPS 1 dollar, (EPS = 401 000 dollarit - 1000 dollarit / 400 000)

Kas see on suur erinevus EPS arvutuste vahel? See on üks peamisi põhjuseid, miks eelistame kasutada kaalutud keskmise meetodit, kuna see tagab, et EPS-i finantsarvutused on ettevõtte aktsiate muutumise korral perioodil võimalikult täpsed. Selle arvutamiseks võetakse käibel olevate aktsiate arv ja korrutatakse hõlmatud aktsiad aruandeperioodiga, seejärel liidetakse kokku. Vaadake järgmist diagrammi

|

Osakaaluga aktsiad |

|||

| Kuupäevad | Aktsia tasumata | Aasta osa täitmata | Kaalutud aktsiad |

| 2013. aasta esimesed kuus kuud | 200 000 | 6/12 | 200 000 * 6/12 = 100 000 |

| 2013. aasta viimased kuus kuud | 400 000 | 6/12 | 400 000 * 6/12 = 200 000 |

| Aktsiate kaalutud keskmine arv | 100, 00 + 200 000 = 300 000 | ||

Nüüd arvutame välja Future tootjate EPS. Meil on valem EPS arvutamiseks,

Puhaskasum aktsia kohta = (netosissetulek - eelisaktsiendid) / käibel olnud lihtaktsia kaalutud keskmine

Siin on Future'i tootjate üksikasjad

- Puhaskasum = 401 000 dollarit

- Eelistusdividend = 1000 dollarit

- Lühiajaliste aktsiate kaalutud arv = 300 000

Niisiis,

EPS = (401 000–1 000 dollarit) / 300 000

EPS = 400000/300000 dollarit

EPS = 1, 33 dollarit aktsia kohta

See on põhiline EPS arvutus.

Oluline märkus:

Lahjendusvastased väärtpaberid

- Väärtpaberite konverteerimisel aktsiaks, mille tulemuseks on EPS-i suurendamine, mida nimetatakse lahjendusvastaseks väärtpaberiks.

- Lahjendusvastaseid väärtpabereid ei kirjendata

- Väärtpabereid, mis suurendavad aktsiakasumit, eiratakse

Vahetusvõla mõju

Mõju lugejale

- Kui vahetusvõlakirjad on lahjendavad, siis ei peeta võlakirjade maksustamisjärgseid intressikulusid lahjendatud EPS-i intressikuludeks

- Intressikulu, mis on korrutatud (1-maksumääraga), tuleb lugejasse tagasi lisada

Mõju nimetajale

Põhilist EPS nimetajat kohandatakse samaväärse arvu lihtaktsiate suhtes, mis on loodud konverteeritava võla konverteerimisel

Lahjendatud EPS valem

Lahjendatud EPS = (puhastulu - eelistatud dividendid) + (konverteeritava võla intressid) * (1- maksumäär) / kaalutud keskmine käibel olnud lihtaktsia + konverteeritava võla konverteerimisel saadud aktsiad)

- Enne lahjendatud EPS arvutamist tuleb kontrollida, kas see tagatis on lahjendusvastane

- Arvutage, kas konverteeritav võlg on lahjendusvastane

(Vahetusvõla intressid) * (1- maksumäär) / konverteeritavad võlakirjad

Kui see arv on väiksem kui põh EPS, on konverteeritav võlg lahjendav ja see tuleks lahjendatud EPS arvutamisel arvesse võtta

Näide:

2013. aasta jooksul teatas KK Enterprise netotulust 250 000 dollarit ja 2013. aasta jooksul oli tal 100 000 aktsiat; KK Enterprise emiteeris 1000 aktsiat 10% -lise aktsiaga, mille nimiväärtus oli 100 dollarit. Aastal 2013 emiteeris KK Enterprise nimiväärtusega 600, 1000 dollarit, 8% võlakirju, millest igaüks oli konverteeritav 100 aktsiaks. Arvutage lahjendatud EPS. Oletame, et maksumäär - 40%

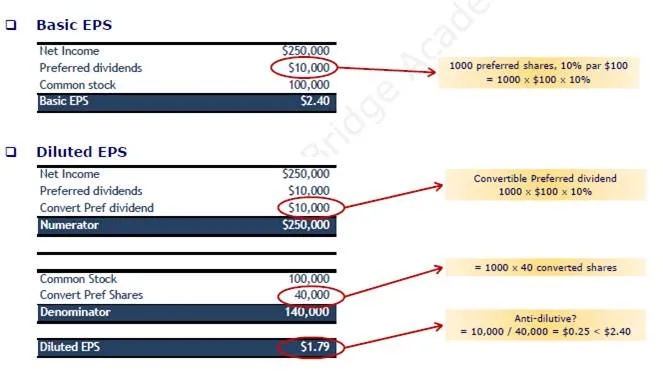

Konverteeritava eelistatud aktsia mõju

Mõju lugejale

Kui konverteeritav eeldatav aktsia on lahjendav, tuleb konverteeritav eelistatud dividend lisada jätkuvate toimingute varem arvutatud tulule, millest lahutatakse eelistatud dividendid

Mõju nimetajale

Põhilist EPS nimetajat kohandatakse kõigi konverteeritavate eelisaktsiate konverteerimisel loodud samaväärse arvu lihtaktsiate jaoks

Lahjendatud EPS = (puhaskasum - eelistatud dividendid) + (konverteeritav eelistatud dividend) / (kaalutud keskmised käibel olevad lihtaktsiad + aktsiad konverteeritud eelmiste aktsiate konverteerimisest)

- Enne lahjendatud EPS arvutamist tuleb kontrollida, kas see tagatis on lahjendusvastane

- Et kontrollida, kas konverteeritav eelistatav varu on lahjendusvastane, arvutage

(Konverteeritav eelistatud dividend) / konverteeritav eelisaktsia

Kui see arv on väiksem kui põhiline EPS, on konverteeritav eelistatav aktsia lahjendav ja see tuleks lahjendatud EPS arvutamisel arvesse võtta

Näide

2013. aasta jooksul teatas KK Enterprise netotulust 250 000 dollarit ja tal oli 100 000 aktsiat aktsiat. 2013. aasta jooksul emiteeris KK Enterprise 1 000 aktsiat 10% aktsiatega, mille nimiväärtus oli 100 dollarit, ja mis kõik on konverteeritavad 40 aktsiaks. Arvutage lahjendatud EPS. Oletame, et maksumäär - 40%

EPS kasutamise eelised

- See on suurepärane meetod ettevõtte kasumlikkuse määramiseks.

- EPS-i on väga lihtne mõista ja arvutada.

- EPS hindab ainult ettevõtte tulemuslikkust ega arvesta ettevõtte aktsiaturu hindu.

Soovitatavad artiklid

Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Mis on vahetusvõlakirjad

- 9 kasulikku moodust alustava ettevõtte rahastamisnõuete kohta

- 15 levinumat äriettevõtte käivitamise viga, mida peaksite vältima

- Google Plussi ettevõtte jaoks kasutamise olulised asjad