Lahjendatud EPS valem (sisukord)

- Lahjendatud EPS valem

- Lahjendatud EPS-kalkulaator

- Lahjendatud EPS-valem Excelis (koos Exceli malliga)

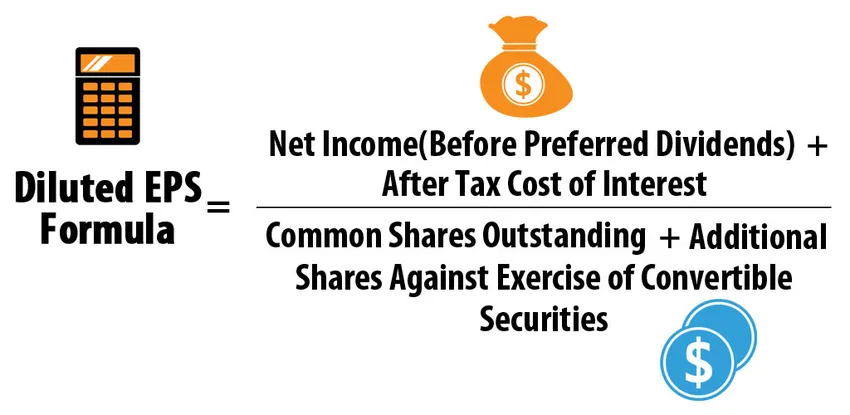

Lahjendatud EPS valem

Kus,

Vahetusväärtpaberid = konverteeritavad eelisaktsiad + vahetusvõlg + aktsiaoptsioonid + ostutähed

Näited

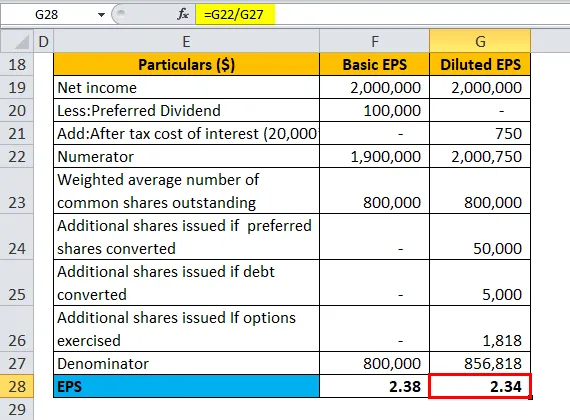

Oletame, et ettevõttel ABC on majandusaasta lõpus aktsiate ja lahjendavate väärtpaberite struktuur järgmine:

Selle lahjendatud EPS-vormel Exceli malli saate alla laadida siit - lahjendatud EPS-vormelise Exceli mall- Kaalutud keskmine käibel olnud lihtaktsia: 800 000

- Vahetusväärsed eelisaktsiad: 10 000, konverteeritavad 5 aktsiateks ja iga aktsia dividendideks 10 USD aktsia kohta

- Vahetusvõlg: 20 000 dollarit 5-protsendilisi võlakirju, mis on konverteeritavad 5000 aktsiaks

- Aasta alguses käibel olnud aktsiaoptsioonid: 10 000 aktsiate täitmishinnaga 45 dollarit (ettevõtte aktsiate keskmine turuhind aasta jooksul oli 55 dollarit aktsia kohta)

- Puhaskasum enne eelistatud dividende = 2 000 000 dollarit, maksumäär 25%

| Andmed ($) | Põhiline EPS | Lahjendatud EPS |

| Netotulu | 20, 00 000 | 20, 00 000 |

| Vähem: eelistatud dividend | 1 000 000 | - |

| Lisa: intressi maksudejärgne maksumus | - | 750 |

| Lugeja | 19, 00 000 | 20, 00, 750 |

| Käibel olnud lihtaktsiate kaalutud keskmine arv | 8, 00 000 | 8, 00 000 |

| Lisaaktsiad, kui eelisaktsiad konverteeritakse | - | 50 000 |

| Täiendavad aktsiad emiteeritakse võla konverteerimise korral | 5000 | |

| Täiendavad emiteeritud aktsiad, kui optsioone kasutatakse (rahas) | - | 1, 818 |

| Nimetaja | 8, 00 000 | 8, 56, 818 |

| EPS | 2.38 | 2.34 |

Lahjendatud EPS valem = puhastulu (enne eelistatud dividende) + pärast intressikulude maksustamist pärast makset / (käibel olevad tavalised aktsiad + täiendavad aktsiad konverteeritavate väärtpaberite kasutamise eest)

- Lahjendatud EPS = (20, 00 000 + 750) / (8, 00 000 + 50 000 + 5000 + 1, 818)

- Lahjendatud EPS = 20, 00, 750 / 8, 56, 818

- Lahjendatud EPS = 2, 34

Lahjendatud EPS valemi selgitus

- Definitsioon: Lahjendatud EPS tähistab ettevõtte kasumit (aktsiakasumit), eeldusel, et kasutatakse kõiki tema lahjendatavaid vahetusväärtpabereid. Vahetusväärtpaberiteks võiksid olla eelistatud aktsiad, võlakirjad, teostamata aktsiaoptsioonid ja ostutähed. Lahjendatud EPS kaalub, mis juhtuks, kui lahjendavaid väärtpabereid kasutab omanik. Kuna lahjendavad väärtpaberid suurendavad tegelikult ringluses olevate aktsiate arvu, langeb EPS.

- Lahjendavad ja lahjendusvastased väärtpaberid: Kõik need konverteeritavad väärtpaberid peavad olema lahjendavad, mis tähendab, et nende lisamine lahjendatud EPS-i arvutamisse ei tohiks anda EPS-i põhiväärtusest kõrgemat.

Näiteks mõelge, et ettevõttel AD on majandusaasta lõpus aktsiate ja konverteeritavate väärtpaberite järgmine struktuur:

- Kaalutud keskmine käibel olnud lihtaktsia: 800 000

- Vahetusväärsed eelisaktsiad: 10 000, konverteeritavad aktsiateks 3 aktsiat ja makstes dividende 10 dollarit aktsia kohta

- Puhaskasum enne eelistatud dividende = 2 000 000 dollarit

| Andmed ($) | Põhiline EPS | Lahjendatud EPS konverteerimise korral |

| Netotulu | 20, 00 000 | 20, 00 000 |

| Vähem: eelistatud dividend | 1 000 000 | - |

| Lugeja | 19, 00 000 | 20, 00 000 |

| Käibel olnud lihtaktsiate kaalutud keskmine arv | 8, 00 000 | 8, 00 000 |

| Lisaaktsiad, kui eelisaktsiad konverteeritakse | - | 30 000 |

| Nimetaja | 8, 00 000 | 8, 30 000 |

| EPS | 2.38 | 2.41 |

Lahjendatud EPS valem = puhastulu (enne eelistatud dividende) + pärast intressikulude maksustamist pärast makset / (käibel olevad tavalised aktsiad + täiendavad aktsiad konverteeritavate väärtpaberite kasutamise eest)

- Lahjendatud EPS = (20, 00 000 + 0) / (8, 00 000 + 30 000)

- Lahjendatud EPS = 20, 00 000 / 8, 30 000

- Lahjendatud EPS = 2, 41

Kuna lahjendatud EPS (kui eelistatakse, teisendatakse) ületab põhilist EPS-i, on need konverteeritavad eelisaktsiad lahjendusvastased ja seetõttu ei arvestata neid lahjendatud EPS-i arvutamisel. Seega on lahjendatud EPS alati madalam või võrdne põhilise EPS-ga.

- Arvestus eelisaktsiate / võlakirjade arvutamise kohta: Nendel juhtudel arvutatakse lahjendatud EPS väärtuse konverteerimisel if-meetodil, mille puhul eeldati, et väärtpaberid on konverteeritud aasta alguses.

Eelisaktsiate jaoks pärast konverteerimist eelisaktsiaid ei oleks, seega ei antaks eelisaktsiate eest täiendavaid lihtaktsiaid, mis suurendaksid lihtaktsiate ringlusväärtust. Mõelge ülaltoodud näitele ettevõtte ABC kohta, eeldades, et seal on olemas ainult konverteeritavad eelisaktsiad ja muud konverteeritavad kaubad puuduvad. Arvutamine oleks järgmine:

| Andmed | Põhiline EPS | Lahjendatud EPS |

| Netotulu | 20, 00 000 | 20, 00 000 |

| Vähem: eelistatud dividend | 1 000 000 | - |

| Lugeja | 19, 00 000 | 20, 00 000 |

| Käibel olnud lihtaktsiate kaalutud keskmine arv | 8, 00 000 | 8, 00 000 |

| Lisaaktsiad, kui eelisaktsiad konverteeritakse | - | 50 000 |

| Nimetaja | 8, 00 000 | 8, 50 000 |

| EPS | 2.38 | 2.35 |

Lahjendatud EPS valem = puhastulu (enne eelistatud dividende) + pärast intressikulude maksustamist pärast makset / (käibel olevad tavalised aktsiad + täiendavad aktsiad konverteeritavate väärtpaberite kasutamise eest)

- Lahjendatud EPS = (20, 00 000 + 0) / (8, 00 000 + 50 000)

- Lahjendatud EPS = 20, 00 000 / 8, 50 000

- Lahjendatud EPS = 2, 35

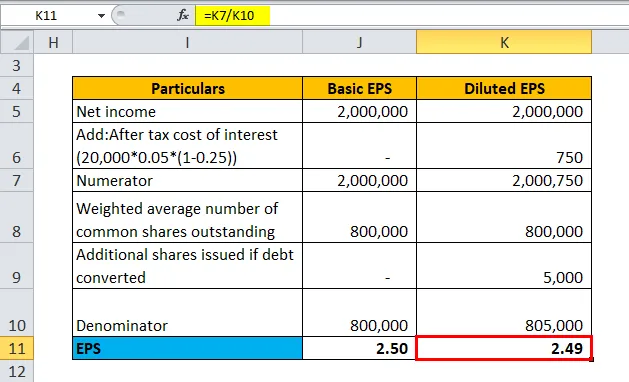

Vahetusvõlakirjade puhul oleks konverteerimise korral täiendavaid lihtaktsiaid, samas kui ettevõte ei maksa konverteeritavalt võlalt intressi, mis tähendab, et puhastulu suureneb intressimakse maksujärgse perioodi võrra. Vaatleme ülaltoodud näidet ettevõtte ABC kohta, eeldades, et seal on ainult konverteeritav võlg ja muud konverteeritavad kaubad puuduvad. Arvutamine oleks järgmine:

| Andmed | Põhiline EPS | Lahjendatud EPS |

| Netotulu | 20, 00 000 | 20, 00 000 |

| Lisa: intresside maksustamise järgselt

(20 000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Lugeja | 20, 00 000 | 20, 00, 750 |

| Käibel olnud lihtaktsiate kaalutud keskmine arv | 8, 00 000 | 8, 00 000 |

| Täiendavad aktsiad emiteeritakse võla konverteerimise korral | - | 5000 |

| Nimetaja | 8, 00 000 | 8, 05 000 |

| EPS | 2.50 | 2, 49 |

*** Maksumäär-25%, intressimäär-5%, võlg - 20 000 dollarit

Lahjendatud EPS valem = puhastulu (enne eelistatud dividende) + pärast intressikulude maksustamist pärast makset / (käibel olevad tavalised aktsiad + täiendavad aktsiad konverteeritavate väärtpaberite kasutamise eest)

- Lahjendatud EPS = (20, 00 000 + 750) / (8, 00 000 + 5000)

- Lahjendatud EPS = 20, 00, 750 / 8, 05, 000

- Lahjendatud EPS = 2, 49

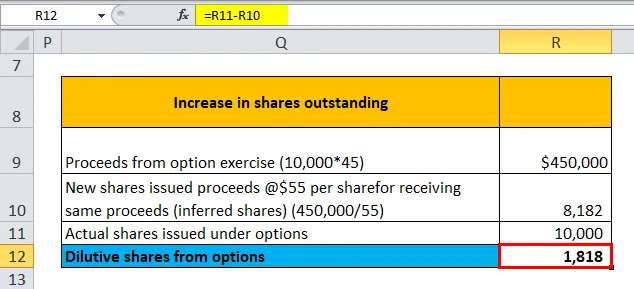

- Aktsiaoptsioonide ja optsioonitunnistuste arvutamine: IFRS-i kohaselt arvutatakse käibelolevate aktsiate arvu suurendamise teel uute uute konverteeritud aktsiate arvu ületamiseks, mis ületab „tuletatud“ aktsiate arvu, mis tuleks emiteerida perioodi keskmise turuhinnaga. ümberarvestustulu laekumiseks. Mõelge ülaltoodud näitele ettevõtte ABC kohta, eeldades, et seal on ainult kasutamata aktsiaoptsioonid ja muud konverteeritavad kaubad puuduvad. Arvutamine oleks järgmine:

| Aktsiate suurenemine | |

| Laekumine optsiooni kasutamisest (10 000 * 45) | 4 50 000 dollarit |

| Uute emiteeritud aktsiate eest saadav tulu on 55 dollarit aktsia kohta samade tulude (järeldatavate aktsiate) saamise eest (450 000/55) | 8, 182 |

| Optsioonide alusel emiteeritud tegelikud aktsiad | 10 000 |

| Lahjendavad aktsiad optsioonidest | 1, 818 |

Optsioonide lahjendavad aktsiad = Tegelikud aktsiad - emiteeritud uued aktsiad

- Lahjendavad aktsiad optsioonidelt = 10 000 - 8 182

- Lahjendavad aktsiad optsioonidelt = 1, 818

| Andmed | Põhiline EPS | Lahjendatud EPS |

| Netotulu | 20, 00 000 | 20, 00 000 |

| Lugeja | 20, 00 000 | 20, 00 000 |

| Käibel olnud lihtaktsiate kaalutud keskmine arv | 8, 00 000 | 8, 00 000 |

| Emiteeritud täiendavad aktsiad, kui optsioone kasutatakse | - | 1, 818 |

| Nimetaja | 8, 00 000 | 8, 01, 818 |

| EPS | 2.50 | 2, 49 |

Lahjendatud EPS valem = puhastulu (enne eelistatud dividende) + pärast intressikulude maksustamist pärast makset / (käibel olevad tavalised aktsiad + täiendavad aktsiad konverteeritavate väärtpaberite kasutamise eest)

- Lahjendatud EPS = (20, 00 000 + 0) / (8, 00 000 + 1, 818)

- Lahjendatud EPS = 20, 00 000 / 8, 01818

- Lahjendatud EPS = 2, 49

Lahjendamiseks võib kaaluda ainult rahasiseseid optsioone, kuna neid kasutatakse kõige tõenäolisemalt. Optsioone peetakse rahas, kui täitmishind on madalam kui EPSi arvutamiseks kasutatava perioodi keskmine turuhind.

Lahjendatud EPS valemi olulisus ja kasutamine

- Keeruline kapitalistruktuur ja konservatiivsus: enamikul ettevõtetel on keeruline kapitalistruktuur, mis koosneb konverteerimisvõimalusega väärtpaberitest, mille jaoks ettevõtted on tulevikus kohustatud täiendavaid aktsiaid emiteerima. Kapitali kulude vähendamiseks hoitakse spetsiaalselt keerulist kapitalistruktuuri. Näiteks konverteeritavat võlga laenutavad finantseerimisasutused nõuaksid madalamat intressi kui muidu samaväärne mittekonverteeritav võlg. Ettevõtte finantsseisundi hindamisel on siiski otstarbekam võtta konservatiivsem lahjendatud EPS, eeldusel et kõik konverteerimised toimuvad, ehkki on ebatõenäoline, et kõik konverteerimised toimuvad üheaegselt.

- Põhi- ja lahjendatud EPS-i erinevus : enamik analüütikuid ja investoreid suhtuvad kriitiliselt põhi- ja lahjendatud EPS-i suurtesse erinevustesse. Tegelikult tähendab see seda, et ettevõttel on väga keeruline kapitali struktuur ja olulised kohustused, kui see peaks realiseeruma. Veel üks punkt, mida tuleb märkida, on tegelik erinevus. Kahe EPS väärtuse 0, 1-dollarine erinevus ei pruugi 10 miljoni dollari käibel olevate aktsiate puhul olla nii märkimisväärne kui 10 miljardi dollari käibel olevate aktsiate puhul. Esimesel juhul pole miljon dollarit investorite jaoks olemas, teisel juhul aga 1000 miljonit dollarit.

- Lahjendatud EPS vs põhiline EPS võrdluseks : lihtsa kapitalistruktuuri korral, millel pole teisendusvõimalusi, on lahjendatud EPS ja põhiline EPS samad. Keerulise kapitalistruktuuriga võrdlemisel on otstarbekam kasutada lahjendatud EPS-i, et hõlbustada „õunast õunani” võrdlust aja jooksul ja eakaaslastega

- Mõju ettevõtte kapitalinõudele ja muudele hindamismeetmetele: Lahjendatud aktsiaemissioon mõjutab negatiivselt aktsiate / aktsiate suhet, nii et aktsionäridele üldiselt ei meeldi lahjendavaid väärtpabereid emiteerivad ettevõtted. Analüütikute arvates on jällegi vähem tülikas P / E arvutamine, kasutades lugejas kogu turu ülemmäära ja nimetaja kogukasumit keeruka kapitalistruktuuri korral, selle asemel et kontrollida finantsaruannete iga konverteerimist.

Lahjendatud EPS-vormelkalkulaator

Võite kasutada järgmist lahjendatud EPS-vormelkalkulaatorit

| Netotulu | |

| Pärast intressikulude maksustamist | |

| Tasumata lihtaktsiad | |

| Lisaaktsiad, kui eelisaktsiad konverteeritakse | |

| Täiendavad aktsiad emiteeritakse võla konverteerimise korral | |

| Täiendavad emiteeritud aktsiad, kui optsioone kasutatakse (rahas) | |

| Lahjendatud EPS valem = | |

| Lahjendatud EPS valem = |

|

|||||||||

|

Lahjendatud EPS-valem Excelis (koos Exceli malliga)

Siinkohal teeme sama näite lahjendatud EPS valemist Excelis. See on väga lihtne ja lihtne.

Lahjendatud EPS-i saate hõlpsalt arvutada lisatud malli valemi abil.

Näide nr 1

Näide 2

Näide 3

Näide 4

Näide # 5.1

Näide # 5.2

Soovitatavad artiklid

See on olnud lahjendatud EPS valemi juhend. Siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka allalaaditava Exceli malli abil lahjendatud EPS-vormelkalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Pidevuse valem

- Maksu ekvivalentse saagikuse valem

- Kapitali juurdekasvu tootluse valemi kalkulaator

- Aktsia kohta makstavate dividendide valemi mall

- Aktsiate tasumata vormel