Sissejuhatus optsioonidega kohandatud hinnavahe

Optsioonidega korrigeeritud hinnavahe (OAS) on ühtlane hinnavahe, mis tuleb lisada riigikassa kõverale, et intressituletisinstrumendi teoreetiline hind võrduks turuhinnaga, kasutades dünaamilisi hinnamudeleid, milles võetakse arvesse manustatud optsioone. See on valitsuse riigivõlakirjade tootluse jagunemise mõõt, kui kõiki võimalusi on kaalutud. Seda rakendatakse MBS-is, CDO-s, konverteeritavates võlakirjades ja manustatud optsioonidega võlakirjades.

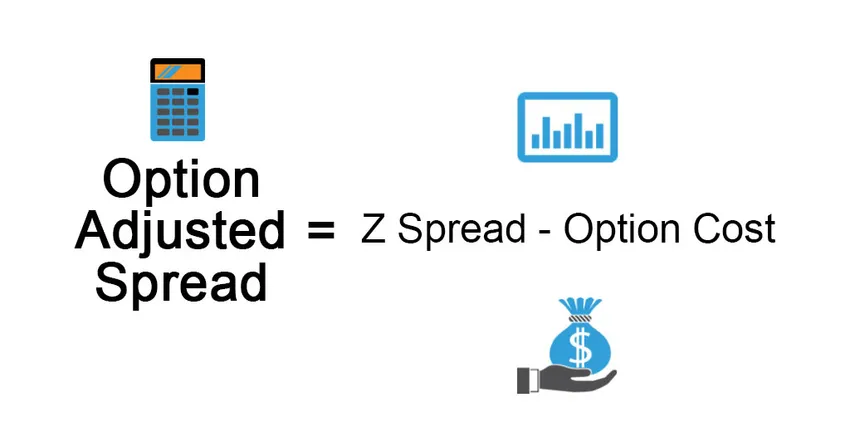

Valem

See on kasulik optsioonideta võlakirjade jaoks, kuid mitte manustatud optsiooniga võlakirjade jaoks.

Võlakirja valikulisuse mõju mõõtmiseks kasutatakse optsioonidega korrigeeritud hinnavahe. See eemaldab sõnaselgelt manustatud optsiooni väärtuse, andes optsioonivaba võlakirja hinnavahe. See on määratletud järgmiselt:

Option Adjusted Spread = Z Spread – Option Cost

Tagasinõutavate võlakirjade puhul on emitendil õigus võlakiri tagasi osta tagasiostuhinnaga (mis on emiteerimise ajal ette nähtud), kui intressimäärad langevad, võlakirja turuhind tõuseb, emitendil on õigus võlakiri lunastada Kõnehind, mis on madalam kui emitendile eelist pakkuv valitsev turuhind. Optsiooni maksumus selles> 0 ja seega OAS <Z.

Muudetavate võlakirjade puhul on optsioon võlakirjaomanikule kasulik, see võimaldab võlakirja emitendile kõrgema hinnaga tagasi müüa, kui intressimäär tõuseb ja valitsev hind langeb, seega on optsiooni maksumus Z.

Näide optsiooniga kohandatud hajutamisest

Selgitame seda näitega:

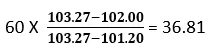

Oletame, et võlakirja turuhind on 102 dollarit ja riigikassa kõvera alusel arvutatud hind on 103, 27 dollarit. Nüüd valime riigikassa nullkõverate paralleelse nihke 60 baaspunkti võrra, mis annavad meile hinnaga 101, 20 dollarit, mis on madalam kui turuhind 102 dollarit. Peame riigikassa nullkõverat vähendama, et võrdsustada mudeli hind võlakirja turuhinnaga, st paralleelne nihe jääb vahemikku 0–60 baaspunkti. Kassakõvera paralleelse nihke määramiseks, mis põhjustab mudelihinna võrdse turuhinnaga, kasutatakse iteratsioonide seeriat.

Lineaarset interpolatsiooni kasutades saame järgmise tulemuse:

Oma teisel katsel kasutame 36, 81 baaspunkti, mis annab võlakirja hinnaks 101, 95 dollarit, mis on ligikaudu võrdne võlakirja turuhinnaga.

OAS-i levik on ülaltoodud arvutamisel pisut väiksem kui 36, 81.

Võlakirjade tüüp

- Nominaalne hinnavahed : see on erinevus riskantse võlakirja tootluse ja lõpptähtajani (riskivaba võlakirja, mis eeldatakse olevat riskivaba) lõpptähtaja vahel. See on võlakirja turuhinna saamiseks riigikassa nimikõverale lisatud intressimäär või võime öelda, et võlakirja tulevased rahavood diskonteeritakse kursiga, mis on YTM. See on halb meede, kuna eiratakse intressimäära tähtajalist struktuuri.

- Nullvolatiilsus: erinevus (Z-Spread) on riigikassa hetkekõvera üksik lisandväärtus, mis annab diskontomäära, mis võrdub võlakirja nüüdisväärtusega selle praeguse turuhinnaga. Seda tehakse katse-eksituse meetodil.

See on nominaalsest erinevusest parem, kuna see võtab arvesse intressimäära tähtajalist struktuuri, mida varasemas lähenemisviisis ei arvestatud. Tähistame riskantse võlakirja nüüdisväärtust PV-na, Rf riskivaba määraks, z-ga hinnavajumina, C-ga tulevaste rahavoogude vooguna ja FV -ga võlakirja tulevase väärtusega, mis sisaldab sissemakstavat kupongi tulevik.

Optsioonidega kohandatud hajutamise eelised

Mõned eelised on järgmised:

- Eraldades manustatud optsiooniga võlakirjad selle optsioonifunktsioonist, saavad investorid kindlaks teha, kas investeering on väärt või mitte.

- OAS pakub manustatud optsioonilepingutest täpsemat pilti kui lihtsalt kahe võlakirja tootluse võrdlemine. See kasutab simuleerimisel selliseid täiustatud mudeleid nagu Monte Carlo analüüs.

- Usaldusväärne, kuna arvutus sarnaneb Z-hajundi arvutamisega. OAS-lähenemisviis tuvastab väärtpaberi rahavood igal teel, hõlmates seega rahavoogude valikulisuse.

Valikuvõimalustega kohandatud hinnavahe puudused

Mõned puudused on järgmised:

- Mõõtmine on keeruline, kuna OAS on väga dünaamiline väärtus, mis vastab tulukõvera, volatiilsuse, ettemaksete, krediidiriski marginaali, likviidsuse jms muutustele.

- OAS põhineb eeldusel, et tulevikus jälgitakse ajaloolisi andmeid.

- OAS-i mudelit tuleb ajakohastada, kui toimub režiimi muutusi, st muutuvad majandusandmed, et muutuda reageerivaks.

- Mudelist sõltuv

- Tõlgendusraskused võivad põhjustada väärtpaberite käitumise moonutatud pildi

Optsiooni reguleeritud leviku piirangud

Mõned piirangud on järgmised:

Portfelli OAS arvutatakse tavaliselt osade väärtpaberite OAS-i kaalutud keskmisena, kui kaal määratakse väärtpaberite turuhinna põhjal. Varjatud optsioonivõlakirjade puhul on investori suurim risk siiski intressimäära ja ettemaksete riski muutus (mis võib põhjustada nende investeeringute varase pensionilejäämise enne kavandatud perioodi), nii et väärtpaberile omistatav kaal peaks olema kestuse ja turuhind.

Olulised punktid, mida tuleb meeles pidada

Mõned olulised punktid on järgmised:

- Manustatud optsioonita võlakirjade puhul on OAS võrdne Z-spreidiga.

- OAS-i ja Z-erinevuste erinevus tagab manustatud optsiooni kaudse maksumuse

- OAS kasutab mitmeid stsenaariume, mis võimaldavad kasutada arvukalt intressimäärade liikumisi, erinevaid intressimäärasid, mis on kalibreeritud väärtpaberi tulukõverale, et määrata kindlaks nendel radadel olevad rahavood ja seejärel kasutatakse tulemust väärtpaberi hinna arvutamisel.

- Varjatud võlakirjade optsioonivõlakirjade puhul mängib olulist rolli intressimäära volatiilsus, et otsustada, kas optsiooni kasutatakse või mitte.

- Kaks hüpoteeklaenuga tagatud võlakirja, millel on sama eeldatav tähtaeg, kuid millel on kaks erinevat OAS Spread, pakuvad erinevat tulu, st kõrgema OAS-iga võlakirjad müüakse madalama hinnaga võrreldes madalama OAS-iga võlakirjadega ning seetõttu peaks investor potentsiaali maksimeerimiseks kaaluma varasemat võlakirja tagasi.

Järeldus

Vaatamata keerukate arvutuste kaasamisele ja sõltuvusele keerukatest mudelitest, on OAS osutunud analüütiliseks vahendiks ja tavapäraste meetodite jaoks paremaks varjatud väärtpaberite hindamisel.

Soovitatavad artiklid

See on optsioonide kohandatud hajutamise juhend. Siin käsitleme valikuga kohandatud hajutamise valemi ja näidet koos eeliste, puuduste ja piirangutega. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Tulevik vs variant

- Lahustatud kasum aktsia kohta

- Laos vs Valikud

- Isikliku rahanduse põhitõed