Osa - 5

Meie viimases õpetuses õppisime käibekapitali projekteerimist lihtsa eelduse abil. Selles artiklis tutvume lõppväärtuse ja ka lõppväärtuse arvutamise metoodikaga.

Lõppväärtuse määratlus

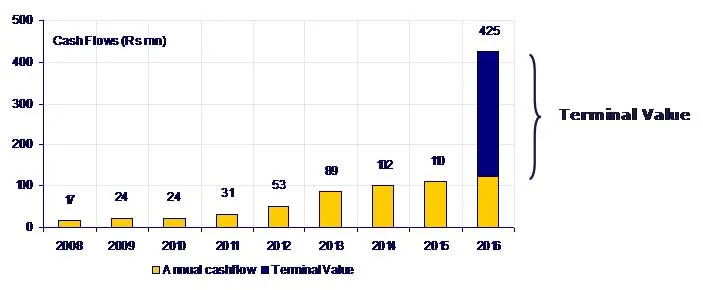

Lõppväärtus hindab prognoositava perioodi lõpus ettevõtte püsivuse kasvu ja väljumiskorda, eeldades rahavoogude normaliseeritud taset. Kuna DCF-i analüüs põhineb piiratud prognoosiperioodil, tuleb ettevõtte väärtuse kajastamiseks perioodi lõpus kasutada lõppväärtust. Lõppväärtus lisatakse prognooside viimase aasta rahavoogudele ja diskonteeritakse seejärel koos kõigi muude rahavoogudega tänapäevani.

Kuidas arvutada lõppväärtust?

Lõppväärtusi saab arvutada kahe metoodika alusel:

- Püsivuse väärtus

- Välju mitmest.

(Suurendamiseks klõpsake pildil)

4. samm: arvutage lõppväärtus

Lõppväärtuse arvutused - püsivuse kasvu meetod

Normaliseeritud terminali rahavoo püsivusväärtus

See lähenemisviis arvutab ettevõtte väärtuse eeldusel, et see töötab püsivana. Kasutada saab kahte püsivuse valemit, mis mõlemad peaksid olema näidatud DCF-analüüsis.

Gordoni kasvu püsivuse mudel

Esimene meetod on püsivuse kasvatamine, mis on eelistatud meetod. Kasvav püsivus eeldab, et ettevõtte kasv jätkub ja vajalik uus kapital tuleb tagasi rohkem kui selle maksumus. Kasv nõuab kapitalikulutusi ja seega algab kasvav püsivus pigem vaba rahavoo kui EBITiga (1 - maksumäär).

Kasvava püsivuse valem on järgmine:

n on prognoosiperioodi viimane aasta ja g on püsivuse eeldatav nominaalne kasvutempo. Nominaalne kasvutempo on tavaliselt allahindluse inflatsioonimäära komponent, millele lisandub eeldatav reaalne kasv (või miinus deflatsioon) ettevõttes.

Püsiva kasvu mõistlik vahemik on riigi nominaalne SKP kasvutempo.

Pange tähele, et on oluline viia nominaalsed rahavood kokku nominaalsete diskontomääradega.

Lõppväärtus (püsivuse meetod) ABC =

Kui WACC = 10% ja kasvutempo = 4, 5%,

Puudub kasvu püsivuse mudel

Teine eeldab, et ettevõte teenib oma kapitalikulud kõigi uute püsivuse investeeringute korral. Sellisena pole investeeringute kasvu tase ebaoluline, kuna selline kasv ei mõjuta väärtust (st kasvumäär on null ja kapitalikulud on võrdsed kulumi ja amortisatsiooniga). Selline metoodika on asjakohane tööstusharudes, kus eeldatakse, et konkurents kõrvaldab ülemäärase tulu, suurendades sellega varade tootlust kapitali maksumuses.

Sellise mittekasvava püsivuse arvutamiseks kasutatakse järgmist valemit:

Aasta n on prognoosi viimane aasta.

Väga vähesed analüütikud kasutavad lõppväärtuse arvutamisel püsivuseta mudelit.

Soovitatavad kursused

- Ühinemiste modelleerimise kursus

- Cipla kursuse veebikrediidi modelleerimine

- Haridussektori kursuse veebipõhine krediidiuuring

- FMCG sektorikursuste krediidiuuringud

Lõppväärtuse arvutused - väljuge mitmest

Selle lähenemisviisi puhul kasutatakse aluseks võetud eeldust, et äri hinnatakse mitmel turul n aasta lõpus. Väärtus määratakse tavaliselt EBIT või EBITDA kordajana. Tsükliliste ettevõtete puhul kasutatakse tsükli jooksul keskmist EBITit või EBITDAt, mitte summat aastal n. Mitmekordse valimisel tuleks kasutada normaliseeritud taset. Teisisõnu tuleks kohaldada majandusharupõhist kordajat, mida kohandatakse, et võtta arvesse tsüklilisi muutusi, selle asemel, et kohaldada praegust kordajat, mida tööstus või majandustsüklid võivad moonutada. Kordade arv peaks tavaliselt põhinema võrreldavate ettevõtete ja / või tehingute analüüsil.

Enamik mudeleid hõlmab mõlemaid hindamismeetodeid ja sageli ka tundlikkust, mis näitab väärtusi erinevatel diskontomääradel, kasvumääradel ja lõppkordajatel. On hädavajalik, et arutaksite oma meeskonnaga asjakohaseid majanduskasvu ja mitmekordseid eeldusi, sest mõistliku parameetrite vahemiku määratlemine sõltub ettevõttest, majandusharust, majanduslikest tingimustest jne. Äärmiselt ettevaatlik on soovitatav, kuna lõppväärtus moodustab sageli suurema osa koguarvust. kindel väärtus (> 60%). Mõistlikkuse kontrollimiseks on kasulik arvutada püsivuse kasvu lõppväärtusega eeldatav EBIT ja EBITDA kordajad ning vastupidi. Lõppväärtus tähistab ettevõtte vabade rahavoogude nüüdisväärtust viimasel projektsiooniaastal pärast viimast aastat.

Kui EBITDA tehingukordne on 7x,

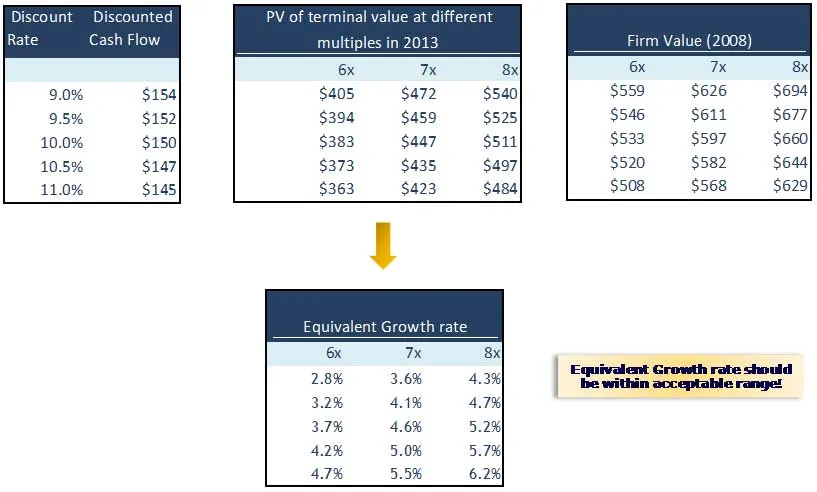

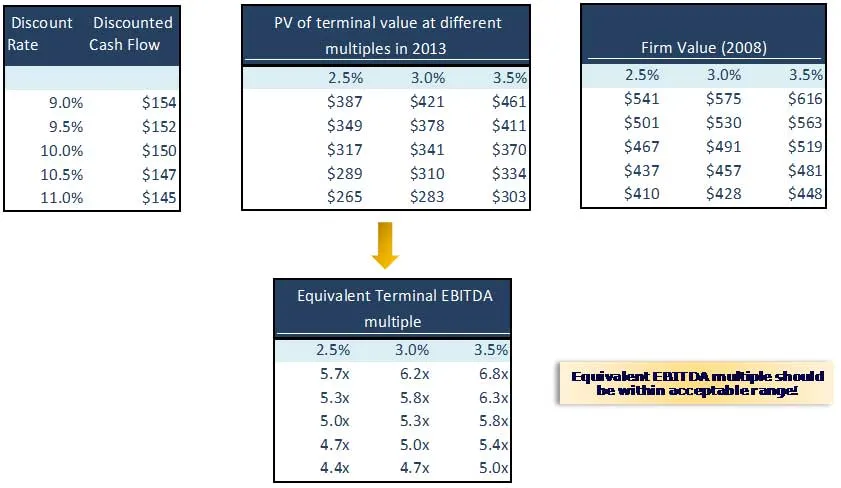

5. samm - lõppväärtuse eelduste tegelikkuse kontroll

Alati on kasulik arvutada eeldatav püsivuse kasvumäär ja väljumiskordus, ristsidestades. Sellest tulenev eeldatav kasvukiirus või väljumiskordne peaks olema mõistlik mugavustsoon. Kaudne väljumiskord võib olla liiga kõrge või liiga madal või vastupidi.

Arvutage välja ABC ettevõtte eeldatav kasvumäär ja eeldatav väljumiskordus ning kontrollige veel kord, kas need on mõistlikud.

Kaudse kasvumäära arvutamiseks:

Kaudse väljumiskordaja arvutamiseks:

Mis edasi

Nüüd, kui oleme terminali kohapealsest kontrollist aru saanud, mõistan ma oma järgmist artiklit kapitali struktuurist. Kuni siis õnnelik õppimine!

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil saada rohkem teavet terminali väärtuse kohta käivate meetodite kohta, nii et minge lihtsalt lingi kaudu.

- Ettevõttele olulised omakapitali väärtust huvitavad asjad? (Leidlik)

- Ettevõtte väärtuse arvutamisel kasutatud põhialused Lõppväärtus

- WACC tüübid (leidlikud)

- Huvitavad asjad soodushinnaga rahavoogude analüüsi kohta

- Teie ettevõtte jaoks tasuta rahavoog (leidlik)

- Ettevõtte väärtuse arvutamine | WACC valem | FCFF-i valem | Lõppväärtus

- Kas omakapitali väärtus on ettevõttele oluline? (Leidlik)

- Äärmise programmeerimise 5 olulist väärtust (võimas)