Erinevus kalendriaasta ja eelarveaasta vahel

Enamasti on ettevõtte raamatupidamise aastaaruanne koostatud 1-aastase perioodi kohta, ehkki kuupäevad võivad organisatsioonis erineda ja sõltuda ka riigist riigiti. Ärimaailmas on kahte tüüpi aastaid: esimene on eelarveaasta ja teine kalendriaasta. Selge pildi saamiseks arutame kalendriaasta ja eelarveaasta erinevust

Mis on eelarveaasta?

Seda kasutavad ettevõtted, valitsusasutused, haridusasutused jne raamatupidamise, aruandluse ja eelarve koostamiseks. Eelarveaasta on üheaastane periood, mis lõpeb iga kuu viimasel päeval. Eelarveaasta hõlmab järjestikuseid 12 kuud, näiteks eelarveaasta võib alata 1. aprillist ja lõppeda järgmise aasta 31. märtsil. (Näide - kui ettevõtte majandusaasta algab 1. aprillist 2019, mis lõpeb 12 järjestikuse kuu järel, see tähendab 31. märtsil 2020. Kogu majandusaasta ei kattu kalendriaastaga. Kui ettevõte soovib järgida teist eelarveaastat, peavad nad esitama taotluse IRS-le (Internal Revenue Service) ja rääkima tegelikust põhjusest, miks nad soovivad vastu võtta erinevat eelarveaastat. Kui IRS (IRS) kohaldab erinõudeid ettevõtetele, kes soovivad kasutada erinevat eelarveaastat.

Mis on kalendriaasta?

Kalendriaasta on tavaline aasta, mille periood on 12 kuud ja mis algab 1. jaanuarist 31. detsembrini. Paljud ettevõtted võtavad finantsaruandluse ja arvutuste tegemiseks kasutusele kalendriaasta. (Näide - kui ettevõte kasutab kalendriaastat ja viitab oma 2019. aasta finantsaruandlusele, tähendab see, et kasum / kahjum on perioodil 1. jaanuar 2019 - 31. detsember 2019). Firma kasutab kalendriaastat iga-aastase aruandluse jaoks ning mainib kasumiaruandes konkreetselt alguse ja lõpu kuupäeva, kui mõni majandusüksus ei täpsusta, millist aastat nad kasutavad, siis eeldatakse, et nad kasutavad kalendriaastat aruande esitamiseks. Kalendrit nimetatakse ka tsiviil-aastaks ning see koosneb tavapärasest aastast 365 päevast ja liigaastast 366 päevast. Gregoriuse kalender on kalendriaasta alus ja sama kalendrit kasutatakse ka maakeral. Amazon ja Facebook on näited mõnedest hiiglaslikest ettevõtetest, kellel on majandusaastaks kalendriaasta.

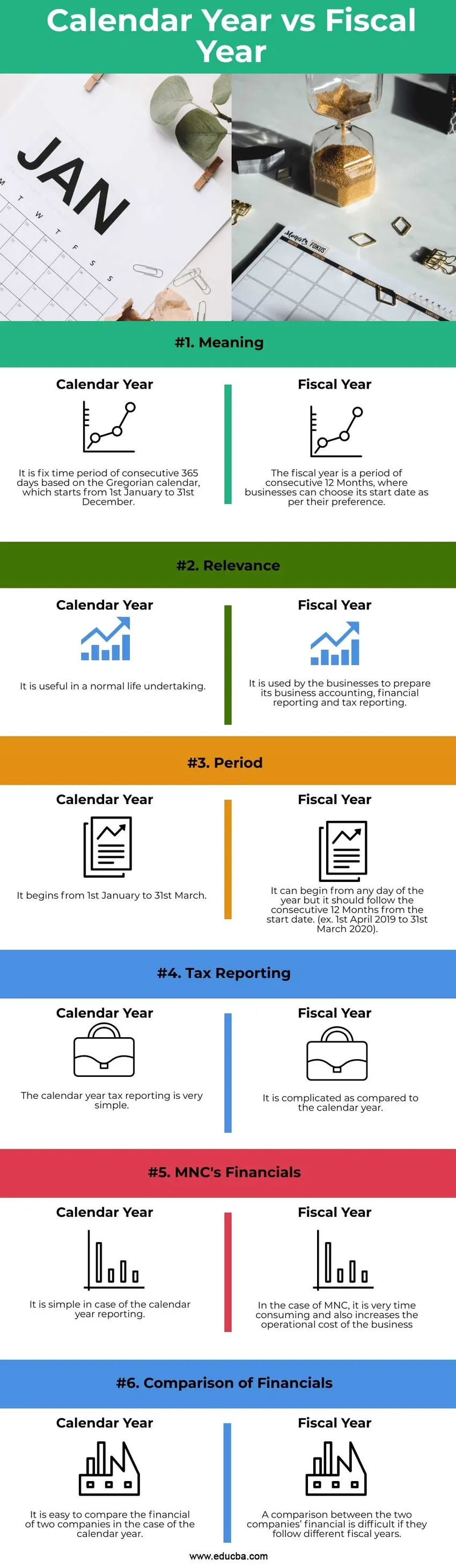

Võrdlus kalendriaasta ja majandusaasta vahel (infograafika)

Allpool on toodud kuus peamist erinevust kalendriaasta ja eelarveaasta vahel

Peamised erinevused kalendriaasta ja eelarveaasta vahel

Arutleme mõne peamise peamise erinevuse vahel kalendriaasta ja eelarveaasta vahel:

- Kalendriaasta, nagu ka nimi ise, osutab, et see põhineb kogu maailmas järgitaval tavalisel kalendril, milleks on Gregoriuse kalender, samal ajal kui eelarveaasta võib alata mis tahes kuu päevast, kuid lõppeda 12 järjestikuse 12 kuu järel.

- Eelarveaasta, mida ettevõte kasutab oma raamatupidamise, finantsaruandluse ja hõlpsa maksustamisaruandluse ettevalmistamiseks, samas kui kalendriaasta on tavalistes elukindlustusseltsides kasulik.

- Eelarveaasta võib alata suvalisest aastapäevast, kuid see peaks järgima reeglit, mis on pidev 12 kuud alates alguskuupäevast (näide - 1. aprill 2019 kuni 31. märts 2020), samas kui kalendriaasta periood on kõigi jaoks sama, mis algab alates 1. jaanuarist kuni 31. detsembrini).

- Maksuaruandluse jaoks on eelarveaasta sobivam, kui äritsükkel jaguneb kaheks kalendriaastaks, seetõttu peaksid seda tüüpi ettevõtted kohandama eelarveaasta parema maksustamisalase aruandluse jaoks tulude ja kulude sobivaks sobitamiseks. Maksuaruannete esitamine kalendriaasta kohta on väga lihtne.

- MNCde puhul on ettevõtteid esindatud mitmes riigis, seetõttu peab ettevõte järgima kahte erinevat eelarveaastat ning raamatupidamise haldamine on väga aeganõudev ja suurendab ka ettevõtte tegevuskulusid. Kalendriaasta puhul sellist juhtumit ei ole.

- Kahe erineva eelarveaastaga ettevõtte finantsandmeid on väga raske võrrelda. Kui kalendriaasta puhul on kahe ettevõtte finantsnäitajaid lihtne võrrelda.

- Kui mõni ettevõte soovib teistsugust eelarveaastat vastu võtta, on vaja selleks IRS-i (Internal Revenue Service) spetsiaalset luba. Juhtkond peab esitama avalduse ja veenma IRS-i, rääkides neile erinevate eelarveaastate vastuvõtmise eesmärgist.

Kalendriaasta vs eelarveaasta võrdlustabel

Arutleme kalendriaasta ja majandusaasta ülemise võrdluse üle:

| Võrdluse alused | Maksuaasta | Kalendriaasta |

| Tähendus | Eelarveaasta on järjestikune 12-kuuline periood, kus ettevõtted saavad valida oma alguskuupäeva vastavalt oma eelistustele. | Gregoriuse kalendri põhjal on kindlaks määratud järjestikune 365 päeva pikkune ajavahemik, mis algab 1. jaanuarist 31. detsembrini. |

| Asjakohasus | Ettevõtted kasutavad seda ettevõtte raamatupidamise, finantsaruandluse ja maksuaruandluse ettevalmistamiseks | See on tavalises ettevõttes kasulik. |

| Periood | See võib alata aasta suvalisest päevast, kuid see peaks järgnema järjestikusele 12 kuule alates alguskuupäevast. (endine 1. aprill 2019–31. märts 2020) | See algab 1. jaanuarist 31. märtsini |

| Maksuaruandlus | See on kalendriaastaga võrreldes keeruline. | Kalendriaasta maksustamisaruandlus on väga lihtne. |

| MNC finantsaruanded | MNC puhul on see väga aeganõudev ja suurendab ka ettevõtte tegevuskulusid. | See on kalendriaasta aruandluse korral lihtne. |

| Finantside võrdlus | Kahe ettevõtte finantsseisundit on raske võrrelda, kui nad järgivad erinevaid majandusaastaid. | Kahe ettevõtte finantsaruandeid on kalendriaasta puhul lihtne võrrelda. |

Järeldus

- Oleme kalendriaasta ja eelarveaasta vahel läbi elanud suuri erinevusi. Mis oleks siis õigem eelarveaasta või kalendriaasta? Mis sõltub täielikult ettevõtte geograafilisest asukohast, selle sektoritest ja valitsuse määrustest.

- Ettevõtted peaksid valima, mis sobib ettevõtte raamatupidamiseks. Nagu siis, kui ettevõttel tekkisid kulud septembrist detsembrini ja teenite oma tulusid jaanuarist märtsini, mis tähendab, et ettevõtte finantsjaotus jaguneb kaheks kalendriks. Seetõttu on majandusaasta seda tüüpi ettevõtetele parem valik.

- Kalendriaasta on soodne ettevõtetele, kelle äritsükkel kalendriaastas lõpeb. Nagu siis, kui soovite võrrelda kalendriaastale järgnevat ettevõtet ja erinevat majandusaastat järgnevat ettevõtet, kui on olemas protsess, mida nimetatakse kalenderiseerimiseks. Selle protsessi käigus peavad ettevõtted teisendama oma majandusaasta ettevõtte kalendriaasta finantsaruanded.

Soovitatavad artiklid

See on juhend kalendriaasta vs eelarveaasta kohta. Siin käsitleme kalendriaasta ja eelarveaasta peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Puudujääk vs võlg

- CFA vs CFP

- Ühisettevõte vs partnerlus

- Raamatupidamine vs CPA