Intressimäära ja aastase protsendimäära erinevus

Põhiosa protsenti, mida laenuandja nõuab oma kapitali kasutamise eest, nimetatakse tavaliselt intressimääradeks. Raha laenamisel võib igaüks anda raha ja nõuda intresse, näiteks pangad, pangandusevälised finantsettevõtted või mõnikord isegi eraisikud. Laenatud rahasummat nimetatakse põhisummaks ja pangad maksavad teile hoiuste intressimäära, mida nad teilt laenavad.

Näiteks oletame, et pank on võtnud hoiustajalt sisse hoiuse 6-protsendise intressimääraga, nüüd nõuavad pangad kasumi teenimiseks raha laenuvõtjatelt kõrgemat intressi, võib-olla 8%, millega panka oodatakse teenida kasumit või 2% -list jaotust. Suureneva konkurentsi tõttu hoiustajate ja laenuvõtjate saamiseks hoiab kõik pangad intressimäärasid kitsas vahemikus.

Pangad võtavad intressimäärasid laenu kogu maksmata summalt või teie krediitkaardijäägilt. Oluline on olla teadlik oma raha domineerivatest intressimääradest ja see on ainus viis teada saadaolevat võlga. Vähemalt huvitav osa tuleks tasumata laenust välja maksta. Muus osas suureneb võlg ka pärast maksete tegemist.

Aastane protsendimäär sisaldab kõiki tasusid, mida pank võib võtta, ja võimaldab teil võrrelda erinevate laenuvõimaluste kulusid. Kuna pank arvutab need protsendipunktina kogusummast, nimetatakse neid ühekordseid tasusid punktideks.

Võrdlus intressimäära ja aastase protsendimäära vahel (infograafika)

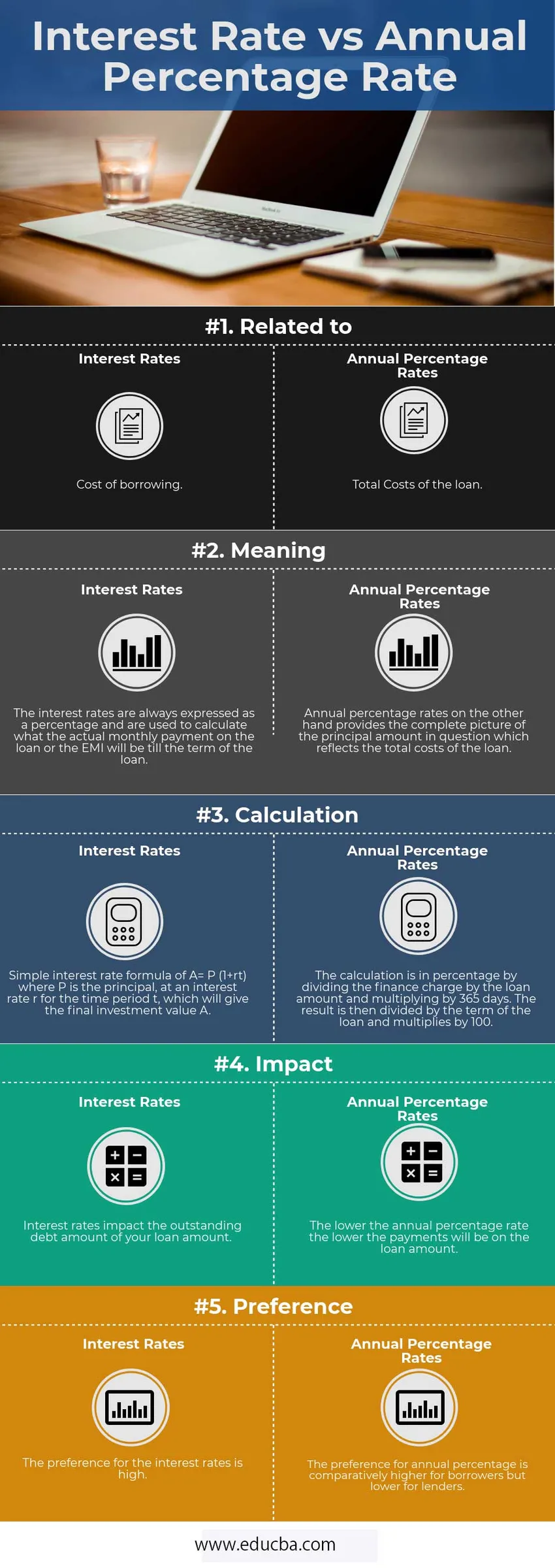

Allpool on toodud viis peamist erinevust intressimäära ja aastase protsendimäära vahel

Peamised erinevused intressimäära ja aastase protsendimäära vahel

Mõlemad on turul populaarsed valikud; arutagem mõnda peamist erinevust intressimäära ja aastase protsendimäära vahel:

- Intressimäärad on laenu põhisumma laenamise kulud, samas kui krediidi kulukuse aastamäär kajastab lisapunkte, nagu maakleri tasud ja tasud koos intressimääraga, mida laenu saamiseks makstakse.

- Intressimääraga arvutatakse, kui suur on igakuine makse, st ERI, ning aastane intressimäär arvutab laenu kogumaksumuse, mis aitab tarbijatel laenusid enne ühega jätkamist võrrelda.

- Kui prioriteediks on väikseimate kuumaksete tasumine, tuleks vaadata intressimäärasid, kuid kui laenu kogusumma on murettekitav, peaksid nad oma meetrikuna kasutama APR-i.

- Ajavahemiku osas, mida pikem viibimisaeg on, on tõenäolisem, et võtate madala krediidi kulukusega laenu, kuna lõppkokkuvõttes maksate maja eest väikseima summa. Kui viibimisperiood ei ole aga pikk, pole mõtet ettemaksu tasuda ja selle asemel tuleks kõrgemat krediidi kulukuse määra saada, kuna kogukulud on esimestel aastatel väiksemad.

- APR-i kasutamisel peaksite arvestama ka murdepunkti.

Intressimäär vs aastase protsendimäära võrdlustabel

Allpool on toodud 5 ülimat võrdlust intressimäära ja aastase protsendimäära vahel

| Põhiline võrdlus | Intress | Aastane protsendimäär |

| Seotud | Laenamise kulud | Laenukulud kokku |

| Tähendus | Intressimäärasid väljendatakse alati protsentides ja nende alusel arvutatakse, kui suur on laenu või ERI tegelik kuumakse kuni laenu tähtajani. | Aastased protsendimäärad seevastu annavad täieliku pildi kõnealusest põhisummast, mis kajastab laenu kogukulusid. |

| Arvutus | Lihtne intressimäära valem A = P (1 + rt), kus P on põhisumma, intressimääraga r perioodil t, mis annab lõpliku investeeringuväärtuse A. | Arvutus arvutatakse protsentides, jagades finantseerimistasu laenusummaga ja korrutades 365 päevaga. Seejärel jagatakse tulemus laenu tähtajaga ja korrutatakse 100-ga. |

| Mõju | Intressimäärad mõjutavad teie laenusumma tasumata võlasummat. | Mida madalam on aastane protsendimäär, seda madalamad maksed on laenusummalt. |

| Eelistus | Intressimäärade eelistamine on kõrge. | Aastase protsendi eelistamine on suhteliselt suurem laenuvõtjate, kuid madalam laenuandjate puhul. |

Järeldus

Paljud laenuvõtjad pole teadlikud asjaolust, et mõlemad intressimäärad vs aastaintressimäärad arvestavad eluasemelaenu kahte erinevat kulu.

Intressimäärade ja aastaste protsendimäärade erinevus on väga oluline, kuna hüpoteegi eest võib lõpuks maksta tuhandeid dollareid rohkem. Kuna see aitab teil tuvastada, kas on parem saada madalama määraga kõrgeid tasusid või kõrgemat madalama määraga.

APR on laenukasutuse kulutuste täpsem näitaja, kuna see sisaldab intressimäärasid koos muude tasudega.

Soovitatav artikkel

See on juhend peamiste erinevuste vahel intressimäära ja aastase protsendimäära vahel. Siin käsitleme ka intressimäära vs aastase protsendimäära peamisi erinevusi infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Investeerimisfond vs börsil kaubeldav fond

- Liisingu vs rentimise erinevused

- Pikaajaline vs lühiajaline kapitali kasvutempo - erinevused

- Varude vs võlakirjade võrdlused

- Varud vs investeerimisfondid: omadused