Panga lepitamise valem (sisukord)

- Panga lepitusmenetlus

- Lepitusmenetluse vorming

- Näited

Mis on pankade leppimise valem?

Pangaga lepitamine on ettevõtte kõigi raamatupidamis- ja rahandusosakondade üks olulisemaid ülesandeid. Mis on pankade leppimine? Panga lepitusprotsessid, milles ettevõtte raamatupidamiskonto jääk on tasakaalustatud meie ettevõtte konto jäägiga panga raamatupidamisarvestuses. Lihtsamalt öeldes on see ettevõtte raamatupidamiskontode kontojäägi ja panga raamatupidamisarvestuses kajastatud saldo ühildamise protsess. Seda protsessi viiakse läbi igas ettevõttes. See aitab kindlaks teha, kas raamatutes tuleb teha raamatupidamislikke muudatusi. Pankade lepitusprotsess toimub perioodiliselt vastavalt tehingute mahule. Kui tehingu maht on suur, tuleb pankade leppimist teostada kord kuus või iga kahe nädala tagant või iga päev. Kui tehingute maht on väiksem, saab seda teha kvartali või poolaasta või aasta kaupa.

Mis põhjustel on ettevõtte raamatupidamiskonto kontojäägi ja pangakonto saldo erinevus mittevastav?

Allpool on kanded, mille tõttu lepitusprotsess läbi viiakse:

1. Esindamata tšekid: Esindamata tšekid tähendavad ettevõtte väljastatud tšekke, mida pole pangas esitatud. Sel juhul edastab ettevõte kande raamatutes kohe, kui tšekk on välja antud, kuid pank edastab kande pärast selle tšeki kättesaamist. Seega on see üks tegevustest, mis põhjustab tasakaalu erinevust.

2. Hoius transiidil : Transiidi hoius on ka lepituskuupäeva saldo erinevuste üks põhjusi. Selles on ettevõte deponeerinud tšekid või sularaha ja sooritanud kanded raamatutes, kuid pank ei ole pangaarvelduse tõttu krediteeritud. Selle põhjuseks on viivitus.

3. Vead pangas : summa, mille pank on valesti sisestanud ettevõtte pearaamatusse.

4. Ettevõtte vead : summa, mille ettevõte on panga pearaamatusse valesti sisestanud.

Panga lepitusmenetlus

Allpool on toodud samm-sammuline protseduur pankade lepitamiseks:

- Ühtlustage pangaväljavõtte kohane algjääk raamatupidamisarvestusega.

- Kontrollige ja märkige kõik debiteerimiskanded, mis kajastuvad pangaraamatus, koos pangaväljavõttes esitatud krediidikannetega, tuvastage, millised on puudu.

- Kontrollige ja märkige kõik krediidikanded, nagu kajastub pangaülekandes, deebetküljega pangaväljavõttes, tuvastage need, mis jäävad vahele.

- Parandage kanded, mis on Bank Ledgeris ekslikult vastu võetud.

- Panga lepitusaruandes võtke arvesse panga korrigeeritud lõppjääki.

- Lisage tagasi esindamata tšekid ja muud krediidid, mis ei kajastu panga väljavõttes, vaid kajastuvad panga pearaamatus.

- Miinus kogu transiidisumma ja muu deebet, mida pangaväljavõttes ei kajastata, kuid kanne selle kohta on kantud raamatutesse.

- Pärast ülaltoodud summa korrigeerimist jõuate saldole vastavalt pangaväljavõttele.

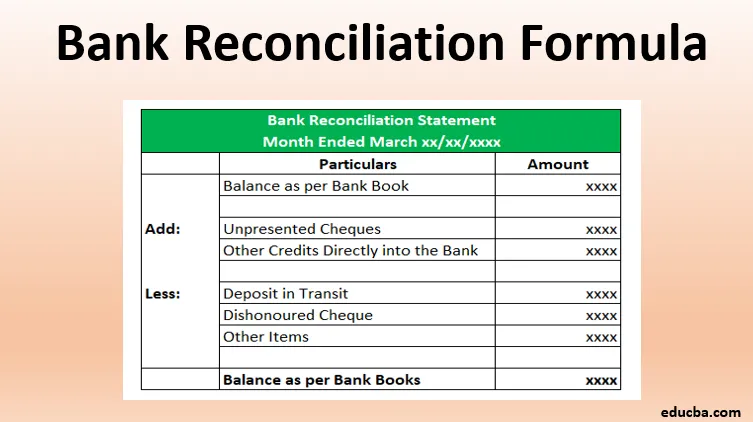

Panga lepitusakti vorm

Allpool on toodud panga lepitusakti lühivorming.

Pankade leppimise valemi näited (Exceli malliga)

Võtame näite, kuidas pankade leppimise valemi arvutamist paremini mõista.

Pangaga lepitamise valemi Exceli malli saate alla laadida siit - panga lepitamise valemi Exceli mallPanga lepitamise valem - näide nr 1

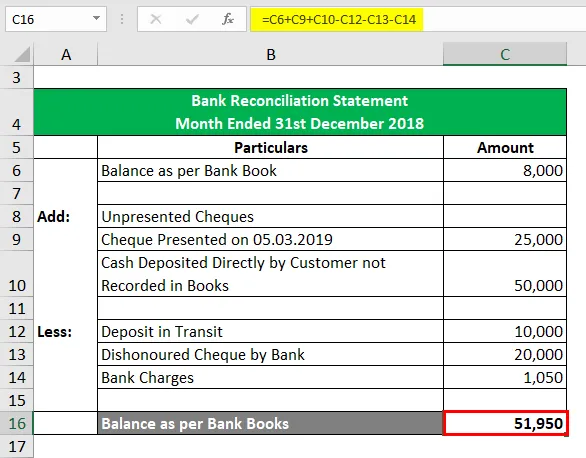

Järgmistest üksikasjadest lähtudes koostage M / s XYZ ja ettevõtte jaoks 31. detsembri 2018 seisuga panga lepitusaruanne

- Pangaraamatu saldo on 8000

- Che väljastatud Rs. 20 000 ja 25 000, kuid esitleti 5. jaanuaril 2019.

- Klient on hoiustanud sularaha otse panka Rs suuruses summas. 50 000

- Panga debiteeritud pangatasud Rs. 1050

- Panga poolt laekunud tšekk Rs. 20 000

- R-de kontrollimine. 10 000 hoiustati pangas 30. detsembril 2018, arveldus pangas 3. jaanuaril 2019.

- Lõppjääk arveldusaruande R-na. 51, 950 / -

Lahendus:

Allpool on panga lepitusaruanne kuupäevaks 31. detsember 2018.

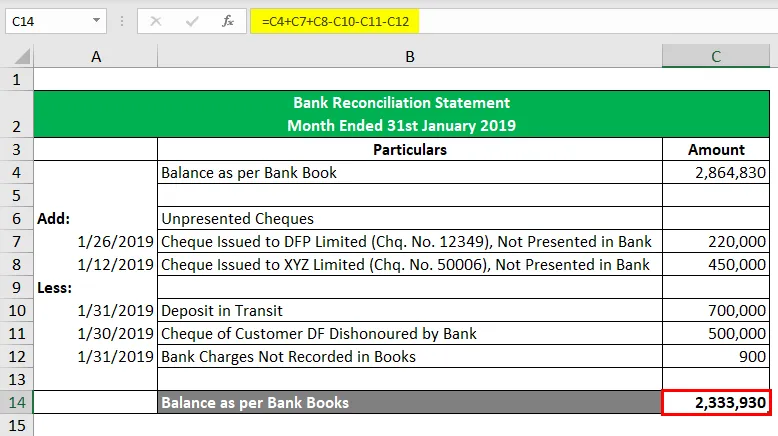

Panga lepitamise valem - näide nr 2

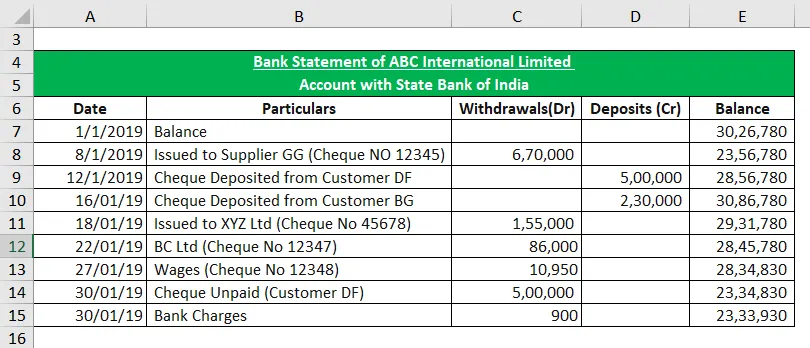

Allpool on ABC International Limited pangaväljavõte:

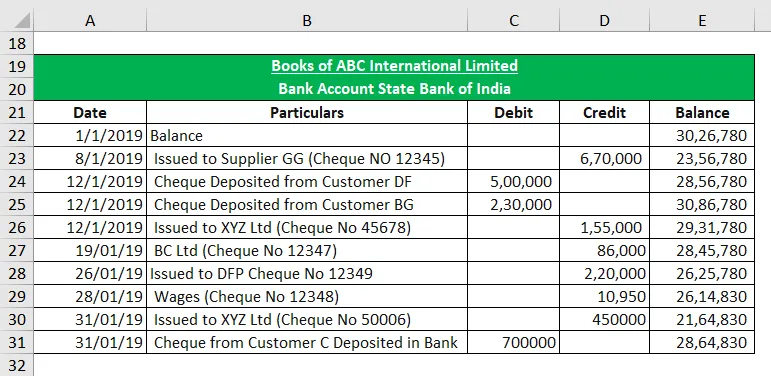

Allpool on pangakonto pearaamat ABC International Limited raamatutes:

Koostas 31. jaanuariks 2019 panga lepitusaruande.

Lahendus:

1. samm: kõigepealt peaksime kõik deebet- ja krediidikirjed vastama ABC Internationali pangaraamatu ja panga väljavõtte pangas. Kontrollimise põhjal võib järeldada järgmist:

- Tšekid, mis on välja antud ettevõttele DFP Limited ja XYZ Limited, kuid mida pole pangas esitatud

- Tšekk kliendilt C, mis oli 31. jaanuaril 2019 panka deponeeritud, kuid mida pole pangaülekandes krediteeritud.

- Kliendi DF-ilt saadud pangatšekk, mida pank ei saanud, ja seda ei kirjendata ABC International Limited'i raamatutes

- Panga debiteeritud pangatasud, mida raamatupidamisarvestusse ei kirjendata

Allpool on ülaltoodud infost panga lepitusaruanne:

Asjakohasus ja kasutusviisid

Pangakontrolli aruanne on kõige olulisem tegevus, mida iga ettevõte täidab. See aitab tuvastada ettevõtte ja panga pettusi ja rahapesu. See aitab tuvastada, et kõik raamatupidamisarvestuses tehtavad tehingud on kirjendatud. See annab selge pildi sellest, mida pank kajastab saldo ja millised raamatupidamisarvestused kajastavad panga saldo.

Soovitatavad artiklid

See on pankade leppimise valemi juhend. Siin arutatakse, kuidas arvutada pankade leppimist koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Müügikulude valemi näide

- Müügitulu valem

- Näited intressikuludest

- Kuidas arvutada netomüüki?