Varude ja varude erinevus

Varud on tooraine, mida kasutatakse toote valmistamiseks, lõpetamata toodangu ja valmistoote valmistamiseks. Teisisõnu hõlmab inventar müümiseks valmistoodet, lõpetamata tooteid, mis ei ole täielikult ümberehitatud, ja toote loomiseks vajalikku toorainet. Laoseisu leidub tavaliselt tootmisettevõtetes, teenuspõhised ettevõtted ei pea varusid kandma. Laos on valmistoode, mis on valmis turul müümiseks. Varudes võib olla toormaterjali ka siis, kui ettevõte müüb toorainet klientidele. Varude ja varude asendamine vahetatavaga on samuti tehniliselt vale ja see annab väärit teavet ettevõtte finantsseisundi kohta, enne termini kasutamist tuleks olla ettevaatlik. Inimeste ametiajal kasutatakse laoseisu ja varusid vaheldumisi, kuid raamatupidamise eesmärgil on need kaks asja erinevad. Mõlemal laos vs laos on erinev tähendus ja neid tuleb üksikasjadesse uurida. Analüütiku seisukohast on väga oluline, mis on laos ja mis on laos, sest mõlemad asjad annavad ettevõtte finantsseisundist erineva ülevaate.

Mis on laoseisu tähendus?

Varud omavad laovarude maksumust, nii et ettevõtted üritavad varusid optimaalsel tasemel hoida. Varude optimaalse taseme otsustab juhtkond. Varude kandevõime ja varude käive on peamiselt jälgitavad peamised ettevõtjad, et jälgida ettevõtte jaoks vajaliku optimaalse varude taset. Analüütik uurib varude käibe üksikasju ja võrdleb neid sarnase majandusharuga, et mõista varude käitlemise tõhusust.

Varud jaotatakse järgmistesse kategooriatesse -

Tooraine - tooraine moodustab ploki lõpptoote valmistamiseks. Tata Motors ostab sõidukiraamide ja muude sõidukiosade tootmiseks terasvardaid, lehtmetalli ja torusid. Kui Tata Motor paneb kõik materjalid tootmisesse ja hakkab metalli vormima ning vardaid lõikama, saab tooraine protsesside varude tööks.

Käimasolev töö - pooleliolev töö hõlmab kõiki ettevõtte poolt osaliselt toodetud valmistooteid. Autotootjana käsitatakse kogu nende varustust konveieri all pooleliolevate tööde inventuurina kuni selle valmimiseni.

Valmistooted - valmistooted on tooted, mida saab müüa jaemüüjatele või isegi lõpptarbijatele või hulgimüüjatele. Tata mootori puhul on valmisautod valmistooted.

Varude arvestust peetakse kolmel erineval viisil - esiteks esimesena välja (FIFO), viimati esimeses otsas (LIFO), kaalutud keskmise meetodil. Juhtkond saab valida, kumb meetod sobib nende ettevõttele. Kuid igal valitud meetodil on erineva stsenaariumi korral oma mõju kasumiaruandele, eriti kui tooraine hinnad kõiguvad. Arvestusmeetodi sagedast muutmist peetakse raamatupidamisarvestuse manipuleerimiseks.

Näited rehvifirma inventuurist -

- Kummi (tooraine)

- Tahma (tooraine)

- Keemiline (tooraine)

- Sünteetiline kautšuk (tooraine)

- Teras (tooraine)

- Juhtmed (tooraine)

- Rehvid (valmistooted)

- Keermeta rehvid (töö pooleli)

Mis on aktsia tähendus?

Laos on valmistoode, mis on valmis turul müümiseks. Varudes võib olla toormaterjali ka siis, kui ettevõte müüb toorainet klientidele.

Aktsiat hinnatakse soetusmaksumuses või turuhinnas, sõltuvalt sellest, kumb on madalam. Kui aktsiad müüakse, eemaldatakse need bilansist ja kajastatakse kasumiaruandes tuluna.

Näide rehvifirma laost -

- Rehv (valmistoode)

- Tahma (tooraine - kui ettevõte ka müüb)

Kui varud bilansis kuhjuvad, tähendab see, et valmistooteid ei müüda turul, siis muutub see juhtkonna jaoks tõeliselt murettekitavaks tingimuseks. Nad peaksid tootmist vähendama või toote turule viima, sest raamatu varude kandmine on ettevõttele alati rahaliselt valus. Sellistel ettevõtetel nagu Eicheri mootorid, kellel on hea nõudlus oma toote või ooteaja järele, on tavaliselt varud null. Nullvarud on ettevõtte jaoks parim juhtum, kuna see näitab, et nõudlus toodete järele on kõrge. Lisaks ei pea ettevõte kandma varude kandmise kulusid. Mida rohkem aktsiaid müüakse, seda rohkem on tulu. Varude taset bilansis tõuseb pidada analüütiku punaseks signaaliks.

Varud pole midagi muud kui varude osa. Varude andmete jälgimine on hädavajalik, kuna see näitab valmistoodete müüki. Mõned ettevõtted jälgivad aktsiate andmeid iga päev.

Varude ja varude võrdlus ükshaaval (infograafika)

Allpool on toodud 6 peamist erinevust laoseisu ja varude vahel

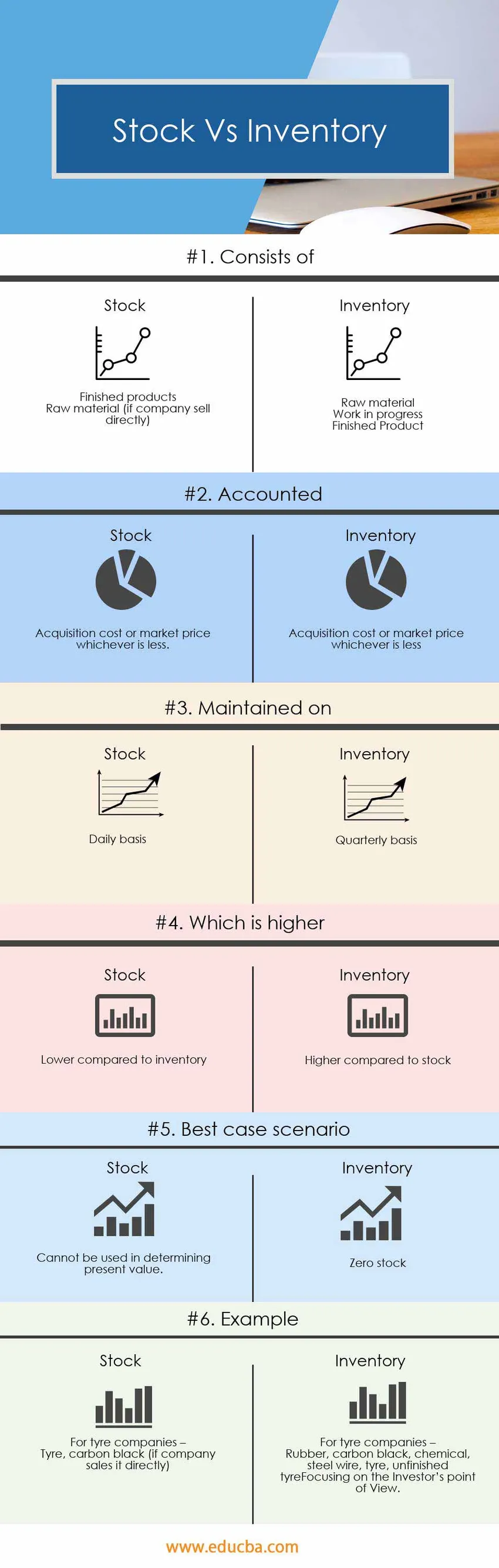

Varude ja varude peamised erinevused

Nii laos kui laoseis on turul populaarsed valikud; arutame mõnda peamist erinevust laoseisu ja varude vahel

Varud koosnevad toorainest, lõpetamata toodangust ja valmistoodetest, laos aga ainult valmistoodetest.

Varude arvestamine toimub kvartaalselt, samal ajal kui laoarvestus toimub iga päev.

Varud tuleb säilitada optimaalsel tasemel, optimaalne tase on tase, kus on võimalik kasumit maksimeerida. Ideaalis on nullvaru parim stsenaarium, kuid ettevõte peaks tootma piisavalt turu nõudluse rahuldamiseks.

Varude ja varude võrdlustabel

Allpool on toodud 6 peamist võrdlust laoseisu ja varude vahel

|

Varude ja varude võrdluse alus | Inventuur |

Laos |

| Koosneb |

|

|

| Arvestatud | Soetusmaksumus või turuhind, olenevalt sellest, kumb on väiksem | Soetusmaksumus või turuhind, olenevalt sellest, kumb on väiksem. |

| Hooldatud | Kvartali baasil | Igapäevaselt |

| Kumb on kõrgem | Varuga võrreldes kõrgem | Varudega võrreldes madalam |

| Parima juhtumi stsenaarium | Optimaalne inventar | Nullvaru |

| Näide | Rehvifirmadele -

Kummi, tahma, kemikaal, terastraat, rehv, lõpetamata rehv | Rehvifirmadele -

Rehv, tahma (kui ettevõte müüb seda otse) |

Järeldus - varud vs inventar

Varud vs inventari kaks on tehniliselt erinevad asjad ja neil on raamatupidamises erinev tähendus. Inventari ja lao mõlemad terminid annavad ettevõtte analüüsimisel analüütiku vaatenurgast erineva vaatenurga.

Rohkem varusid bilanssi on punane signaal analüütikutele, samas kui rohkem varusid tellitakse on signaal toote suurema tootmise ja nõudluse järele.

Soovitatavad artiklid

See on juhend varude ja varude peamise erinevuse kohta. Siin käsitleme ka olulisemaid varude ja varude erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Varude ja optsioonide erinevused

- Kulude ja kulude võrdlus

- Dividendid vs kapitalikasum

- Kasvuvaru vs väärtusvaru - parimad võrdlused

- Ujuvad aktsiad | Ujuva varu piirangud (näited)