Sissejuhatus tasustamata päevade hulka

Tasumata päevad (DPO) on keskmise aja mõõt, mis üksusel kulub oma tarnijatele või võlausaldajatele tasumiseks. Tavaliselt tähendab pikem kestus, et raha hoitakse ettevõttes kaua ja ettevõtte kohustuste tagasimaksmine on aeglane. Sõltuvalt tegevusharust, kuhu ettevõte kuulub, ja tollimaksust tasumise osas võib andmekaitseametnik varieeruda näiliselt ebasoodsate numbriteni. Samuti, kui ettevõttel on suurem andmekaitseametnik, muutub see paindlikumaks kasutada olemasolevaid vahendeid oma käibekapitaliks ja investeerimiseks.

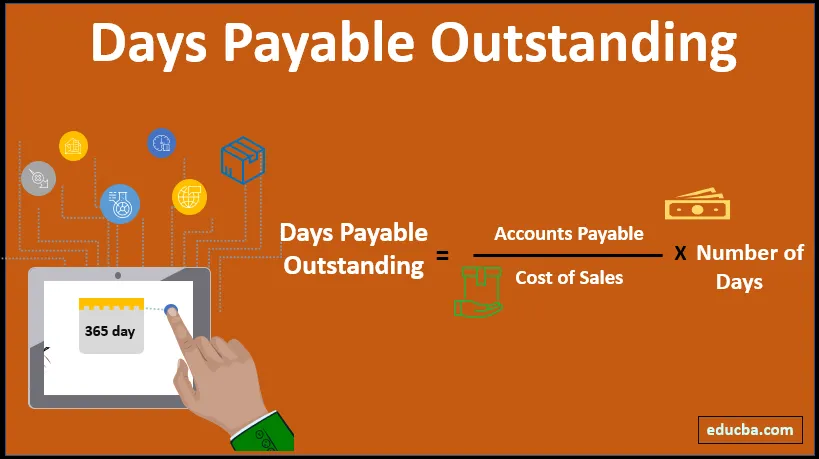

Valem:

Enne valemi loetlemist tuleb kirjeldada järgmisi termineid:

Võlad hankijatele - lühiajalised kohustused, mis on kogunenud ja mis tuleb igapäevaste toimingute jätkamiseks tagasi maksta

Müügikulud - see on kõigi kulutuste summa, mis tekivad toote saamiseks kliendi jaoks sellises olukorras, et seda saaks müüa. Tavaliselt hõlmab see tooraine maksumust, otseseid transpordikulusid ja renti, mida saab tootele eraldada

Päevade arv - see osutab perioodile, mille jooksul DPO arvutatakse. See võib olla nii iganädalane, kuu- kui ka aastapõhine.

Tasumata päevade arv (DPO) = (võlgnevused * päevade arv) / müügikulud

Näited tasumata päevade kohta (Exceli malliga)

Võtame näite, et mõista tasumata päevade arvutamist paremini.

Selle päeva eest makstava tasumata Exceli malli saate alla laadida siit - päevamaksega tasumata Exceli mallNäide nr 1

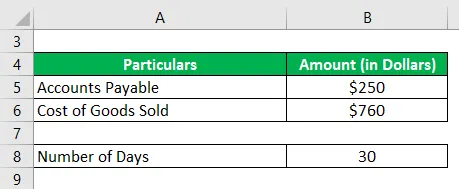

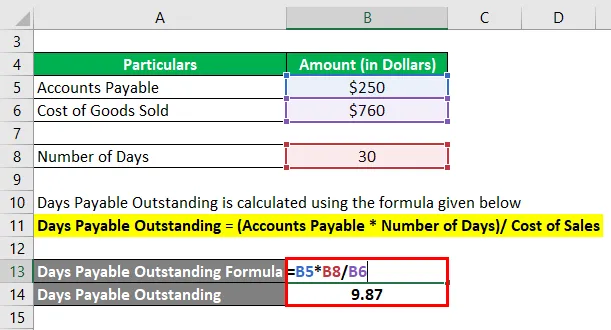

Organisatsiooni X tasumata väljamakse on 2500 dollarit ja toote tootmise müügikulud on 760 dollarit, ettevõte soovib igakuiselt arvutada tasumata päevi

See on otsene probleem, kus maksmisele kuuluvate võlgade summa antakse kokku ja mainitakse müügikulude võrdlust. Ainus asi, mida tuleb siin arvestada, on see, et arvutused tuleb teha igakuise, mitte sagedase aastase tsükli asemel.

Lahendus:

Tasumata päevade arvutamisel kasutatakse järgmist valemit

Tasumata päevade arv = (võlgnevused * päevade arv) / müügikulud

- Tasumata päevad = (250 dollarit * 30) / 760 dollarit

- Tasumata päevad = 9, 87

Näide 2

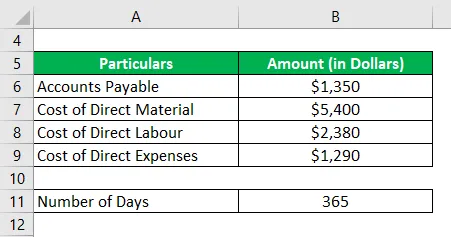

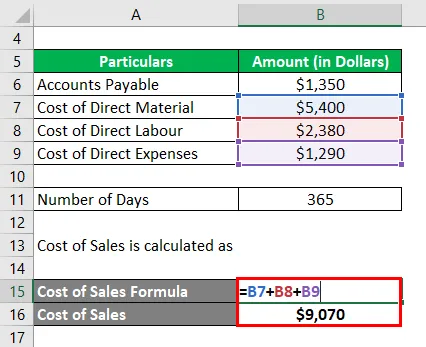

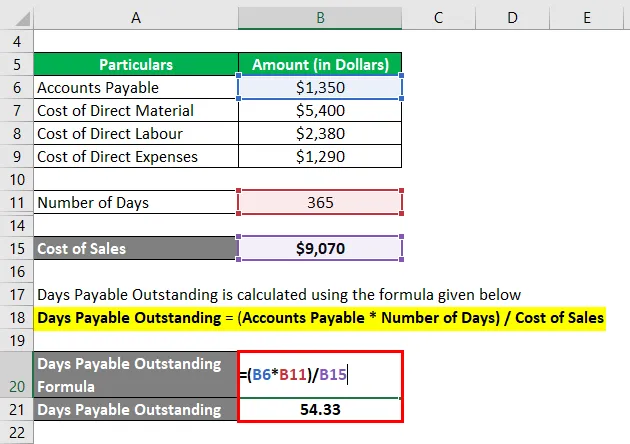

Organisatsiooni Y arvelduskonto on aasta lõpus 1350 dollarit. Tekkinud otsesed kulud on järgmised:

Arvutage tasumata päevade arv aastas

Lahendus:

Maksmisele kuuluvad arved on siin mainitud ühe tahvlina, müügikulud on aga jagatud erinevatesse kategooriatesse. Müügikulud hõlmavad materjalide, tööjõu ja muude otseste kulude summat, mis kulusid lõpptoote saamisele. Ka viib see probleem tagasi 365-päevase aastase tsükli juurde

Müügikulud arvutatakse järgmiselt:

- Müügikulud = 5400 dollarit + 2380 dollarit + 1 290 dollarit

- Müügikulud = 9 070 dollarit

Tasumata päevade arvutamisel kasutatakse järgmist valemit

Tasumata päevade arv = (võlgnevused * päevade arv) / müügikulud

- Tasumata päevade arv = (1 350 dollarit * 365) / 9 070 dollarit

- Tasumata päevade arv = 54, 33

Näide 3

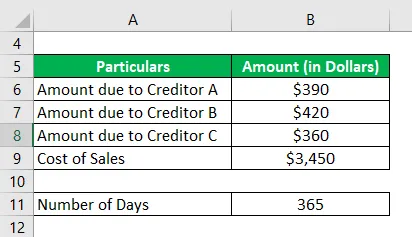

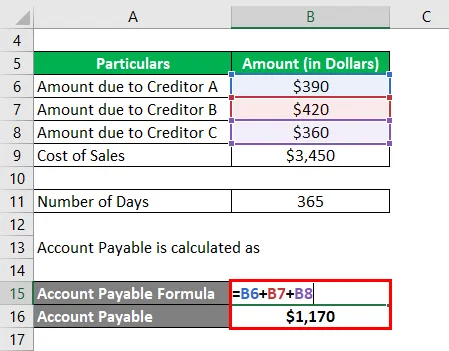

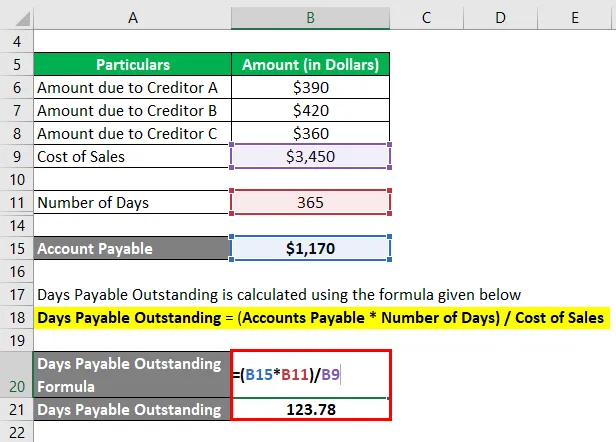

Organisatsioonil Z on järgmine võlausaldajate loetelu

Kogu aasta müügikulud on 3450 dollarit. Arvutage välja tasumata päevad aasta eest.

Lahendus:

Tasumisele kuuluv konto ei pruugi olla võlausaldajale ühekordne makse, pigem võib see olla eri allikatele makstavate summade summa. Andmekaitseametniku hindamiseks arvutage kõigi selliste kulutuste summa, kuna nõue on tagada, et kaetakse kõik võlgade hulka kuuluvad väliskohustused.

Arve võlgnevus arvutatakse järgmiselt:

- Tasumisele kuuluv konto = 390 dollarit + 420 dollarit + 360 dollarit

- Tasumisele kuuluv konto = 1170 dollarit

Tasumata päevade arvutamisel kasutatakse järgmist valemit

Tasumata päevade arv = (võlgnevused * päevade arv) / müügikulud

- Tasumata päevade arv = (1170 * 365 dollarit) / 3450 dollarit

- Tasumata päevade arv = 123, 78

Eelised ja puudused DPO

DPO eelised ja puudused on järgmised.

Eelised

- Andmekaitseametnik võimaldab ettevõttel tagada võlgnikelt tasumise ja võlausaldajatele tehtavate maksete ajakohasuse. Ajakava võiks kavandada nii, et oleks tagatud olemasolevate rahaliste vahendite optimaalne kasutamine.

- Üksus võiks võrrelda erinevate võlgnike ja võlausaldajate tingimusi, hõlmates ka uuemate avaldusi, et näha, kas need kuuluvad nende tulevase plaani kohaldamisalasse

- Üksus võiks võrrelda omaenda ametniku andmekaitseametnikku tööstustandarditega ja kontrollida, kas nad on ees, õigel teel või jäävad üldisest trendist maha ning kas see nõuaks nendelt parandusmeetmeid

Puudused

- Andmekaitseametnik ei ole rahaliste vahendite kasutamise tõhususe täpne mõõtmine. Võib esineda tööstus-, hooaja- või turupõhiseid probleeme, mis ei aita kestusel olla optimaalsel tasemel. Kui see on nii, pole selle arvessevõtmiseks vaja paanikat ja raamatupidamist

- Ehkki andmekaitseametnik võimaldab juhtkonnal vahendeid paremini ära kasutada, ei saa üksus andmekaitseametniku kontrollimiseks kuigi palju ära teha, kuna võlausaldajate ja võlgnike tingimused on tavaliselt fikseeritud ega ole palju muutma võimaldavad.

Olulised märkused

- DPO on käibe suhtarv, mis aitab võlgade ja nõuete vahel päeva kestust hinnata ning annab üldise ülevaate likviidsusest. See pole mingil juhul juhtkonna otsustusprotsess.

- Arvestus varieerub päevade osas, mida perioodiks tähistatakse; hinnang võib olla aasta, kuu või nädala kohta.

- Müügikulud piirduvad üldjuhul otseste materjalide, tööjõu ja muude kuludega, mis tekivad toote lõppkohale saamisel. Kui on osa erakorralistest kuludest, mis muutuvad osaks, tuleks need lisada ja eraldi välja tuua.

Järeldus

DPO-d kasutavad kaubandusettevõtted laialdaselt DPO-d. See on tähelepanelik kaubandustsükli ja turu üldise suundumuse osas. Selle suhte kõrvalekalde kontrolli kasutatakse variatsioonianalüüsi perioodil ja analüüs tehakse selle põhjal.

Soovitatavad artiklid

See on juhend tasumata päevade eest. Siin arutleme, kuidas seda arvutada, kasutades valemit koos maksmata päevade eeliste ja puudustega ning allalaaditavat Exceli malli. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Päevade müük silmapaistev

- Päevade laoseis tasumata

- Päevad inventuuris

- Päevade müük kogumata