Kapitali hinnakujunduse mudeli valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on kapitali vara hinnakujunduse mudeli valem?

Mõiste „põhivara hinnakujundusmudel” viitab valemile, mis määratleb seose väärtpaberi oodatava tootluse ja süsteemse riski vahel. Teisisõnu, valem kasutab väärtpaberi eeldatava tootluse arvutamiseks peamiselt süstemaatilist riski. Kapitali hinnakujundusmudeli valemi saab tuletada, lisades väärtpaberi- ja tururiski preemia beetatootele riskivaba tootluse (= turutootlus - riskivaba määr).

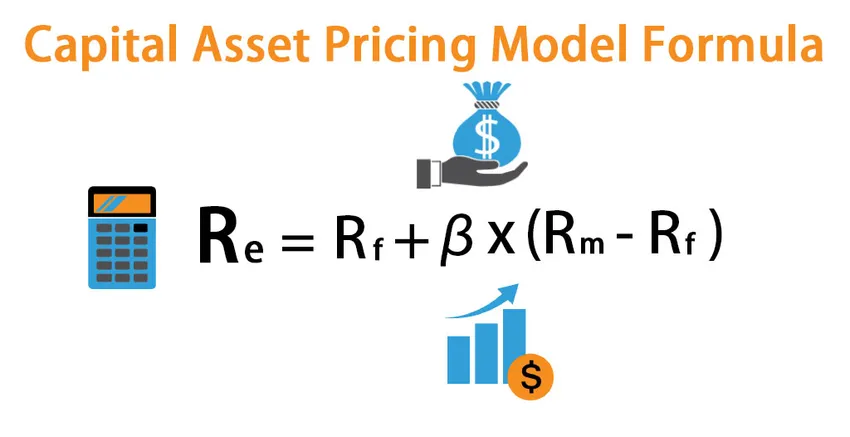

Kapitalivara hinnakujunduse mudeli valem

R e = R f + β * (R m – R f )

kus,

- R e = eeldatav tootlus

- Rf = riskivaba tootlus

- β = väärtpaberi beeta

- R m = turutootluse määr

Kapitalivahendite hinnakujunduse mudeli valem (koos Exceli malliga)

Võtame näite kapitalivara hinnamudeli arvutamise paremaks mõistmiseks.

Selle kapitali hinnakujunduse mudeli Vormel Exceli malli saate alla laadida siit - Kapitali hinnakujunduse mudeli Vormel Exceli mallKapitali hinnakujunduse mudeli valem - näide nr 1

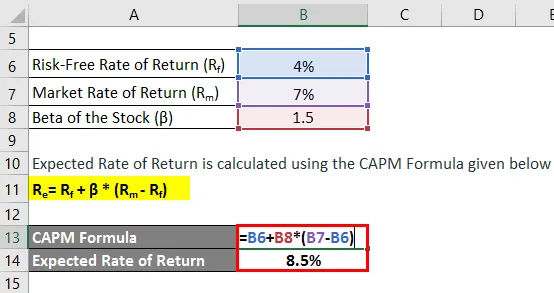

Võtame näiteks Phil, kes on hiljuti ostnud 5000 dollari väärtuses aktsiaid. Nüüd jõudis ta arusaamisele, et praegu loodetakse järgmisel aastal turult oodata 7% tootlust, samal ajal kui 10-aastaste riigivõlakirjade kauplemine on 4% aastas. Tema ostetud aktsiate beeta on turuga võrreldes 1, 5. Arvutage Phi eeldatav tootlus kapitali hinnakujundusmudeli alusel.

Lahendus:

Eeldatava tootluse arvutamiseks kasutatakse allpool toodud CAPM valemit

Re = Rf + β * (R m - Rf )

- Eeldatav tootlus = 4% + 1, 5 * (7% - 4%)

- Eeldatav tootlus = 8, 5%

Põhivarade hinnamudeli põhjal peaks Phil eeldama, et aktsiatelt saadav tulu on 8, 5%.

Kapitali hinnakujunduse mudeli valem - näide nr 2

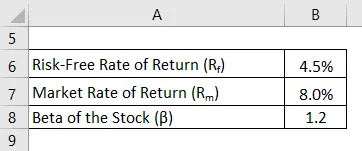

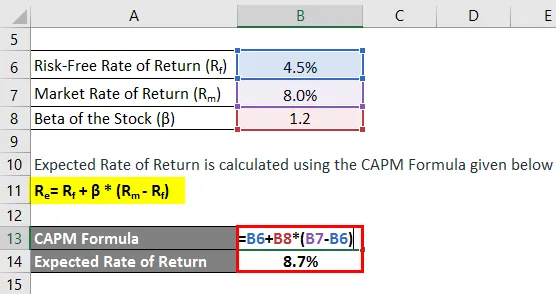

Võtame veel ühe näite, kus investor oli mõne aasta tagasi mõne aktsia ostnud. Selle aja jooksul on turg kasvanud 8%, tema ostetud aktsiate tootlus on aga 9%. Vastavate 10-aastaste riigivõlakirjade kauplemine on 4, 5% aastas. Ostetud aktsiate beetaväärtus on turuga võrreldes 1, 2, st aktsiad on turuga võrreldes riskantsemad. Investor soovib hinnata, kas aktsiad teenisid riskitaseme järgi piisavat tulu. Aidake investoril kapitali hinnakujunduse mudeli alusel arvutada eeldatav tootlus.

Lahendus:

Eeldatava tootluse arvutamiseks kasutatakse allpool toodud CAPM valemit

Re = Rf + β * (R m - Rf )

- Eeldatav tootlus = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Eeldatav tootlus = 8, 7%

Põhinedes põhivara hinnakujundusmudelil ja aktsiate riskitasemel, on aktsiate eeldatav tootlus 8, 7%, samas kui investori tegelik tootlus on 9, 0%. Seetõttu on investeering loonud piisava tulu, et ületada loodetud tootlust.

CAPM-i valemi selgitus

CAPM-i valemi saab tuletada järgmiste sammude abil:

1. samm: kõigepealt määrake turul levinud riskivaba tootlus. Tavaliselt kasutatakse riskivaba tootluse määra võrdlusalusena riigi võlakirjadelt või riigivõlakirjadelt teenitud tulu, kuna neid väärtpabereid peetakse minimaalse riskiga. Seda tähistatakse Rf-ga .

2. samm: seejärel määrake laiemal turul oodatav tootlus, tuginedes teatud võrdlusalusele, mis võib olla aktsiaturu indeks. Seda tähistatakse R m-ga .

3. samm: seejärel arvutage väärtpaberi tururiski preemia, lahutades riskivaba tootluse (1. samm) turult oodatava tootluse määrast (2. samm). Seda võib vaadelda kui riskivaba intressimäära ületanud investori eeldatavat tulu, mis kompenseeritakse suhteliselt riskantsemasse väärtpaberisse investeerimise eest.

Tururiski preemia = R m - R f

4. samm: seejärel määrake väärtpaberi beetaversioon, tuginedes selle suhtelisele liikumisele turu või mis tahes võrdlusindeksi suhtes. Põhimõtteliselt arvutatakse aktsia tulude volatiilsuse mõõt, hinnates selle hinnatõusu kõikumiste suhtes, mida täheldatakse kogu turul. Seda tähistatakse tähega β.

5. samm: Lõpuks saab CAPM-i valemi tuletada, lisades riskivaba tootluse (1. samm) väärtpaberi beetatootele (4. samm) ja tururiski preemiale (3. samm), nagu on näidatud allpool.

Re = Rf + β * (R m - Rf )

Kapitalivara hinnakujunduse valemi asjakohasus ja kasutamine

Finantsanalüütiku vaatenurgast on oluline mõista kapitalivara hinnakujunduse mudeli kontseptsiooni, kuna see on finantssektoris laialdaselt rakendatav. Üks selle peamisi rakendusi hõlmab omakapitali maksumuse arvutamist, mida lõpuks kasutatakse kapitali kaalutud keskmise hinna (WACC) arvutamisel. Lisaks sellele on WACC ise laialt levinud, mis hõlmab finantsmudelit, nüüdispuhasväärtuse arvutamist tulevaste rahavoogude diskonteerimisega, ettevõtte väärtuse ja omakapitali väärtuse määramist.

Kapitalivahendite hinnakujunduse valemi kalkulaator

Võite kasutada järgmist kapitalivara hinnakujunduse mudelikalkulaatorit

| Rf (%) | |

| β | |

| R m (%) | |

| R e | |

| Re = Rf + (β X (R m - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Soovitatavad artiklid

See on kapitali hinnakujunduse mudeli valemi juhend. Siin arutatakse, kuidas arvutada kapitalivara hinnamudeli koos praktiliste näidetega. Pakume ka allalaaditava excelimalliga kapitalivara hinnamudeli kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kapitali maksumuse arvutamine näidetega

- Kuidas arvutada kapitalisatsiooninormi?

- Riskipreemia valemi näited

- Kasumimarginaali valemi juhend