Finantsvõimenduse ja laenude vaheline erinevus

Finantsvõimendusega vs laenuta kapitali struktuur on kaks erinevat mõistet, mis on finantsvaldkonna aines väga oluline terminoloogia. Mitte ainult finantstudengid, vaid kõik, kes soovivad tulevikus kapitali koguda, peavad õppima mõlema termini ja nende erinevuse tähendust. Allpool toodud teave annab teile ülevaate Leveraged vs Unveveraged ning peamistest erinevustest nende kahe terminoloogia vahel.

Võimendatud

Laenatud raha kasutamisega opereerimine. Finantsvõimendusega portfellil on nii positiivset kui ka negatiivset külge. Negatiivsest küljest rääkides - finantsvõimendusega ettevõtted suurendavad ettevõtte riski, kuna finantsvõimendusega väärtpaberid võivad põhjustada kahjumit ja panna ettevõtte isegi laenatud kapitali tagasi maksma. Ja räägime positiivsest küljest - see annab ettevõttele võimaluse kasutada ära võimalust, mida ta saab laenatud rahaliste vahendite abil valida. See kirjeldab ettevõtte võimet kasutada fikseeritud kuluga fonde omanike (st aktsiakapitali aktsionäride) tulu suurendamiseks. Fikseeritud kuluga fondid, nt võlakirjad, tähtajalised laenud ja eelisaktsia, mis toimivad hoobina, st aitavad ettevõttel kapitali suurendada ja selle tulemusel suurenevad ettevõtte omanike tulud.

Vabastatud

Tegutsevad ilma laenatud raha kasutamata. Finantsvõimenduseta portfell tähendab seda, et ettevõte kasutab investorite kapitali ainult ettevõtte asutamise ajal või siis, kui investorid kasutavad ettevõttesse rohkem raha või ostavad ettevõtte aktsiaid. Need investorid on ettevõtte aktsiaaktsionärid. Aktsiaaktsionäridel on osalus ettevõttes ja neil on allesjäänud nõue. st Nõuda jääki pärast kõigi võlgade ja kohustuste tasumist. Omakapitali aktsionäridele ei ole ettevõttel seadusest tulenevat kohustust. Kapitalivälise portfelli lisamine kapitali vähendab ettevõtte riski, kuid piirab ka ettevõtte juurdepääsu raha võimalikele investeeringutele.

Võimendusega vs laenuta infograafika

Allpool on toodud 6 peamist erinevust võimendatud ja tasakaalustamata vahel:

Peamised erinevused finantsvõimendusega või ilma laenuta

Nagu me juba teame, on mõlemad Leveraged vs Unveveraged põhikomponendid, mis oma olemuselt erinevad. Arutleme mõne peamise erinevuse vahel Leveraged vs Unleveraged.

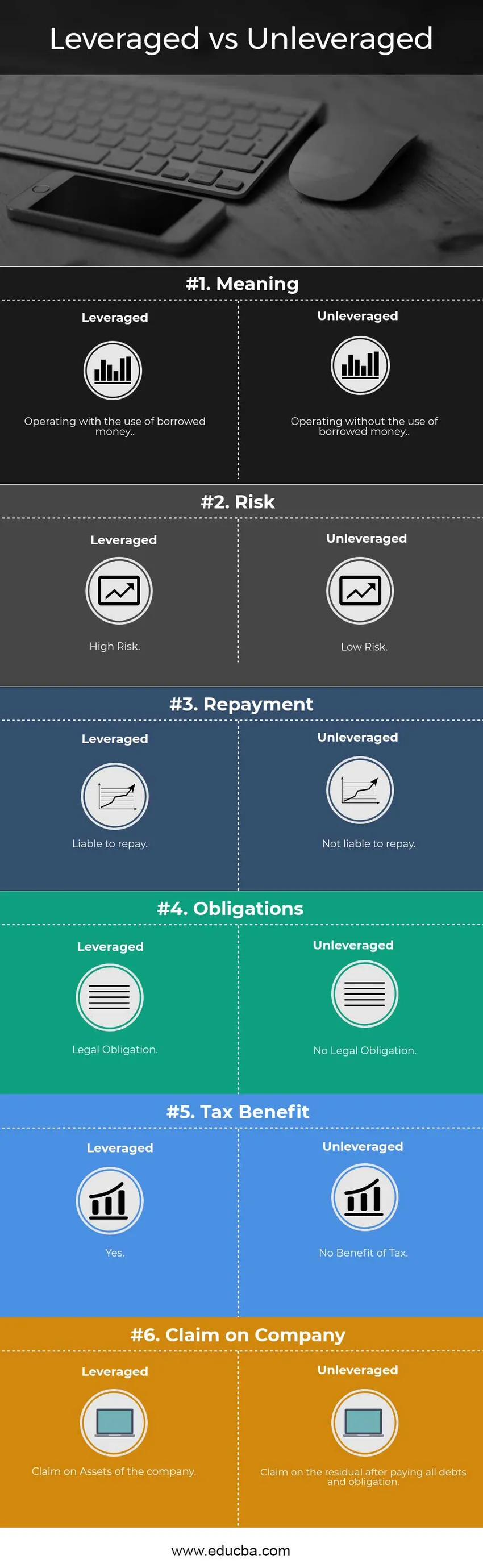

- Ettevõtte võib liigitada finantsvõimenduseks, kui see tegutseb laenatud raha kasutamisel. Seevastu äriühingu, mis tegutseb ilma laenatud raha kasutamata, võib liigitada krediidiriskiga portfelliks.

- Finantsvõimendusega portfelli võib pidada suureks riskiks, kuna kahjumi korral peab ettevõte maksma laenatud raha eest laenuandjatele intressi. Krediidivõrguta portfelli puhul peetakse madala riskiga riski, kuna ettevõte ei ole kahjumi korral kohustatud tagasi maksma

- Finantsvõimendusega portfell toetab ettevõtet kogukapitali suurendamisel ja annab ettevõttele võimaluse isegi laenatud vahenditest saadava rahaga võimalust ära kasutada. Finantsvõimenduseta portfell tähendab aga seda, et ettevõte kasutab ainult investorite poolt ettevõtte asutamise ajal investeeritud kapitali või kui investorid kasutavad ettevõttesse rohkem vahendeid või ostavad ettevõtte aktsiaid, piirab see kapitali ja raha olemasolu võimalike investeeringute jaoks.

- Leveragedi puhul on ettevõttel seadusest tulenev kohustus laenuandjatele tagasi maksta. Laenuandjateks võivad olla pangad, kes on andnud tähtajalist laenu või võlakirju, või eelisaktsionärid. Ettevõte on kohustatud neile maksma isegi kaotuse korral. Väärtpaberita portfellil ei ole ettevõttel juriidilist kohustust omakapitali aktsionäridele tagasi maksta. Ettevõttest sõltub täielikult, kas nad soovivad aktsionäridele dividende välja maksta.

- Finantsvõimendusega portfell pakub ettevõttele maksukilpi, kuna makstav maks arvutatakse pärast tähtajaliste laenude, võlakirjade või võlakirjade intresside tasumist, mis vähendab makstava maksu summat. Seevastu sellist eelist pole, kui ettevõttel oleks laenuta portfell.

- Finantsvõimendusega portfell pakub laenuandjatele kõigepealt maksejõuetuse korral nõudeid varale. Laenuandjatele makstakse laenatud summa esmalt välja juhul, kui ettevõte kuulutab nad välja pankrotti. Ettevõte peab laenatud summa arveldama, isegi kui nad on oma varad maha müünud. Kui ettevõttel on laenuta portfell, on nõu ka omakapitali aktsionärid, kuid allesjäänud osas. st Nõuda jääki pärast kõigi võlgade ja kohustuste tasumist. Maksejõuetuse korral peab ettevõte pärast kogu kohustuse tasumist oma aktsionäridele maksma.

- Finantsvõimendusega portfell võib olla omakapitali ja fikseeritud kuluga fondide kombinatsioon. Fikseeritud kuluga fondid võivad olla tähtajaline laen, võlakirjad, võlakirjad või eelisaktsiad. Kui laenuta portfell on vaid omakapital. Omakapital võib olla kapital, mille investorid on asutanud ettevõtte asutamise ajal, või ostab keegi muu ettevõtte aktsiad.

Võrdlemata finantsvõimenduse ja laenudeta võrdlused

Allpool on kõige suurem võrdlus võimendatud ja vähendamata:

| Võimenduse ja laenudeta võrdluse alus |

Võimendatud |

Vabastatud |

| Tähendus | Laenatud raha kasutamisega opereerimine. | Tegutseme ilma laenatud raha kasutamata. |

| Risk | Kõrge riskiga | Madal risk |

| Tagasimaksed | Tagastamiskohustuslik | Ei kuulu tagastamisele |

| Kohustused | Juriidiline kohustus | Puudub juriidiline kohustus |

| Maksusoodustus | Jah | Maksusoodustust pole |

| Nõuded ettevõttele | Nõuded ettevõtte varadele | Pärast kõigi võlgade ja kohustuste tasumist nõudke järelejäänud summa järele |

Võimendatud vs laenuta - lõplikud mõtted

Pärast ülaltoodud teabe lugemist saame hõlpsalt eristada Leveraged vs Unveveraged. Finantsvõimendus võib olla hea võimalus ettevõtte kogukapitali suurendamiseks, kuid see peaks jääma alla ettevõtte maksevõime. Ettevõttel on mitut moodi võimalus valida laenuta portfell. Kui ettevõttel on hea lõpptulemus, st kasumlik ja võime laenuandjaid tagasi maksta, peaksid nad hõlmama katteta portfelli, kuna see pakub ettevõttele maksukaitset. See sõltub ka riskivõtmisvõimest, kui ettevõte on riskikartlik, siis valib ta Krediidivõimeta portfelli. Mõlemal on oma plussid ja miinused; peab ettevõte pärast mõlema aspekti analüüsimist valima selle vastavalt oma nõudmistele.

Kui teil on huvi rahanduse vastu ja soovite tulevikus töötada finantssektoris, siis peaksite teadma erinevust Leveraged vs Unveveraged vahel. See on rahanduse kõige olulisem teema, mida kasutatakse pikaajaliselt kulude analüüsimiseks ja projektide hindamiseks ning strateegia rakendamiseks.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks Leveraged vs Unleveraged vahel. Siin käsitleme ka võimendatud vs laenuta võtmete põhierinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- FCFF vs FCFE

- CFA vs CA

- Inflatsioon vs intressimäärad

- Laos vs Valikud

- Finantsvõimendusega rentimise struktuur ja omadused