Sissejuhatus keskmisse kogumisperioodi

Keskmine sissenõudmisperiood (AKV), mida nimetatakse ka päevade ja käibe suhteks, on keskmine päevade arv, mille jooksul ettevõte võtab pärast maksetehingut makse tagasi. Finantssuhe näitab ettevõtte likviidsust, esitades keskmiselt päevade arvu, mis on vajalikud nõuete konverteerimiseks sularahaks.

ACP arvutatakse keskmise saadaoleva bilansi alusel, jagades ettevõtte päevas tehtud krediidimüügi keskmisega.

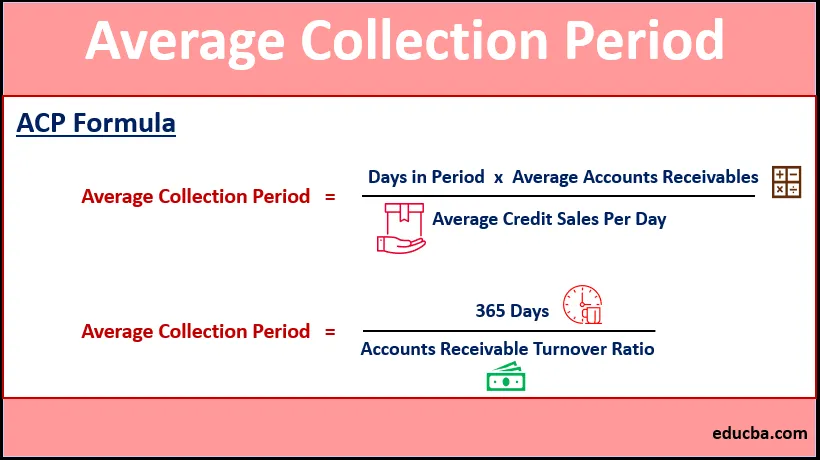

AKV valem

Average Collection Period = Days in Period * Average Accounts Receivables / Average Credit Sales Per Day

või

Keskmise kogumisperioodi arvutamiseks on ka teine valem

Average Collection Period = 365 Days / Accounts Receivable Turnover Ratio

Kus,

Saadaolevate arvete käibe suhe = Krediidimüük aasta kohta / Sel aastal saadaolevate arvete keskmine summa

Näited keskmisest kogumisperioodist (Exceli malliga)

Võtame näite, et mõista paremini keskmise kogumisperioodi arvutamist.

Selle keskmise kogumisperioodi Exceli malli saate alla laadida siit - keskmise kogumisperioodi Exceli mallNäide nr 1

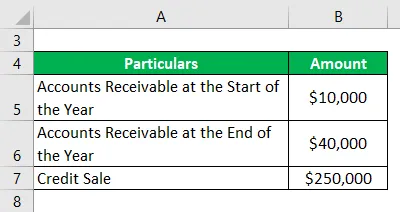

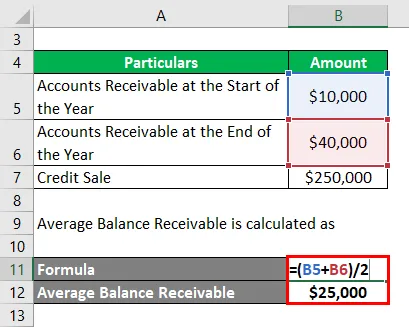

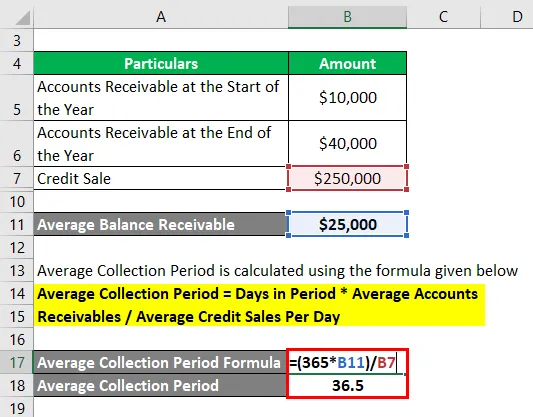

Koduse sisustusega tegeleval ettevõttel XYZ on saadaolevaid võlgasid aasta alguses 10 000 dollarit ja aasta lõpus 40 000 dollarit. Selle summa krediidimüük on 250 000 dollarit.

Lahendus:

Keskmine saadaolev saldo arvutatakse järgmiselt:

- Keskmine saadaolev saldo = (10 000 dollarit + 40 000 dollarit) / 2

- Keskmine saadaolev saldo = 25 000 dollarit

Keskmine kogumisperiood arvutatakse järgmise valemi abil

Keskmine sissenõudmisperiood = päevade arv perioodis * Keskmine saadaolevate arvete arv / keskmine krediidi müük päevas

- ACP = (365 * 25 000 dollarit) / 250 000 dollarit

- AKV = 36, 5 päeva

See näitab, et keskmiselt saab ettevõte summa 36, 5 päeva pärast.

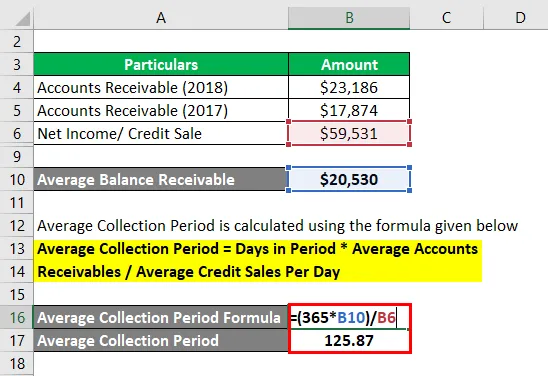

Näide 2

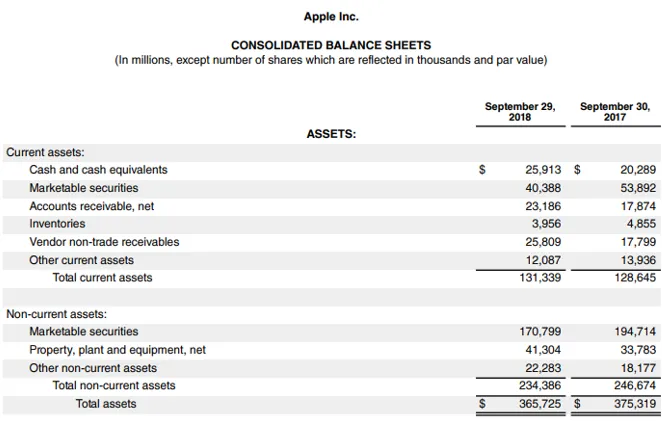

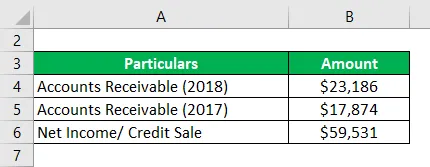

Kaaluge Apple Inc. bilanssi ja kasumiaruannet.

Allikas Link: Apple Inc. bilanss

Lahendus:

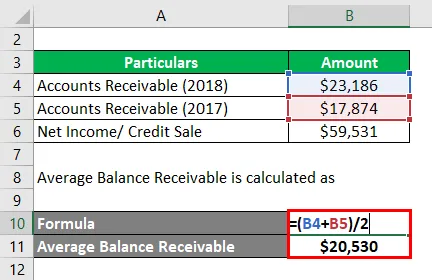

Apple Inc. keskmised netolaekumised arvutatakse järgmiselt:

- Keskmine netovõlg = (23 186 dollarit + 17 874 dollarit) / 2

- Keskmine netovõlg = 20 530 dollarit

Kuna ettevõte ei ole krediidi müügi summat esitanud, võime kogumisperioodi päevade arvutamisel arvestada müügituluga.

Keskmine kogumisperiood arvutatakse järgmise valemi abil

Keskmine sissenõudmisperiood = päevade arv perioodis * Keskmine saadaolevate arvete arv / keskmine krediidi müük päevas

- AKV = (365 * 20 530 dollarit) / 59 531 dollarit

- AKV = 125, 87 päeva

Keskmise kogumisperioodi eelised

AKV eelised on järgmised:

- Ettevõte saab teha otsuse oma lühiajalise võla tasumise kohta, langetades oma AKV-d.

- Ettevõte saab jälgida oma võimet saada sissenõutavaid summasid.

- Ettevõte saab otsustada jääksumma kogumise viiside üle, teades nende AKV-sid.

- Võrreldes varasemate aastate AKV-sid, saab ettevõte ennustada, kas tema nõuded võlgade sissenõudmiseks suurenevad, st et nõuete kogumiseks kulunud päevad vähenevad. Kui AKV riikide arv suureneb, näitab see, et ettevõte on kaotamas oma likviidsust.

Keskmise kogumisperioodi suurendamine

AKV riikide arvu suurenemine osutab ühele järgmistest tingimustest:

- Juhtkond on otsustanud müügi suurendamiseks krediiditingimusi klientidele lõdvendada või antakse teatud kliendikategooriale pikem krediidi aken - see võib kehtida juhul, kui väike ärimaja proovib müüa suuremat ettevõtet, mille krediidikvaliteet on hea ja väikeettevõte usub, et see ei täida oma kohustusi.

- Majanduse likviidsusprobleemid, mis võivad põhjustada klientide maksetega viivitamist

- Kas ettevõtte kogumisosakond on oma jõupingutusi vähendanud või on töötajaid üldiselt vähe. Mõlemal juhul on perioodi sissenõudmine väiksem, suurendades sellega laekumata nõuete arvu.

Keskmise kogumisperioodi vähendamine

ACP-i saab vähendada järgmiste tavade abil:

- Juhtkond võib krediidi müügi vähendamiseks lühendada krediidi pikkust või muuta oma krediidipoliitikat. See võib vähendada riski ettevõtte jaoks.

- Pakkudes ennetähtaegsetele nõuetele allahindlust kui kokkulepitud ning määrates trahve hilinenud võlgade eest.

- Suurendage klientidega suhtlemise taset ja kontrollige nende krediiti.

- Kogumistegevuse suurendamine suurema arvu töötajate töölevõtmise ja tehnoloogia kasutamise abil. Töötajate ergutamine AKV vähendamise suunas.

Tavaliselt arvatakse, et ettevõtte seatud keskmine sissenõudmisperiood on kolmandiku võrra madalam kui väljendatud krediiditingimused.

Olulised märkused keskmise kogumisperioodi kohta

- Kui ettevõte müüb oma tooteid / teenuseid hooajaliselt, ei oleks AKV arvutamine terve aasta jaoks õiglane ja samamoodi tuleks kohandada ka AKV valemit.

- Kõrgem AKV näitab, et ettevõte peab nõuete sissenõudmiseks astuma samme, vastasel juhul on oht, et nõuded muutuvad võlgadeks.

Järeldus

Keskmist sissenõudmisperioodi võib määratleda kui aega, mis kulub ettevõttel krediidi pealt müüdud kaupade ja teenuste eest summa kogumiseks. ACP-i jälgimine aitab ettevõttel oma rahandust kontrollida ja krediidipoliitikat kujundada. Samuti näitab AKV ettevõtte lühiajalist likviidsust.

Soovitatavad artiklid

See on juhend keskmise kogumisperioodi kohta. Siin arutatakse, kuidas arvutada keskmine kogumisperiood koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Päevade müük silmapaistev

- Päevade müük kogumata

- Finantsanalüüsi näide

- Käibekapitali näide