Kindlustus - elupäästja

Kindlustussektor Indias - me kõik teame, et meie elu on oma olemuselt riskantne. Mõelge nendele olukordadele, kus pereisa leivateenija äkitselt sureb või pereliige saab surmaga lõppeva haiguse, mis nõuab viivitamatut arstiabi või kogu teie elukäik on varastatud. Kas see pole trauma ja stressi aeg mitte ainult teile, vaid ka teie lähedastele ja kallitele? Mida teeksite sellistel puhkudel, kui te poleks neid plaaninud?

Las ma küsin sinult seda. Kas saate kõik need riskid ja ootamatu katastroof kõik ise ära hoida? Kui arvate, et see on suurepärane, vastasel juhul on parim alternatiiv kindlustus. Kindlustus tuleb teie päästmiseks, et pakkuda turvatunnet, kui olete silmitsi selliste ootamatute juhtumitega. Lihtsamalt öeldes tähendab kindlustus, et maksate ühekordse summa, et saada kaitset suure ulatusega ettenägematu õnnetuse eest.

Kuidas töötab kindlustussektori kasv Indias?

Indias on kindlustussektori kasv lihtne vastus mastaabisääst. Kattega liitumisel liitute teiste inimestega, kes puutuvad kokku sarnase riskiga. Teie kindlustus katab kogu rühma, mitte üksikisikud, seega jagavad kõik kindlustuskulud kõik. Kindlustuse vastu kogub kindlustusfirma klientidelt kindlustusmakseid ja kasutab seda raha kogumit nõuete maksmiseks. See aitab vähendada teie rahalist katastroofi, kuna kulud jagunevad suure hulga inimeste vahel. Seega on see suurepärane riskide hajutamise ja ülekandmise tehnika.

Võtame selle näite, kui Harry kohtub töölt tagasi koju jõudes suure autoõnnetusega. Sellises olukorras peaksid meditsiinilised kulud, mis tal peaks tekkima, olema tohutud ja võivad olla kindlustuseta laastavad. Talle tekitatud füüsiline kahju võib maksta lakhs, lisaks probleem, et ta ei saa vähemalt paar kuud töötada. Kuid õnneks on Harryl kindlustuskaitse. Kas mäletate rühma, millest me rääkisime? Kulud jaotatakse kõigi vahel. Skeemis olevad inimesed aitavad Harryt tegelikult tema ravikulude hüvitamiseks. Selles mõttes maksavad teised grupi inimesed kulud, kui kellelgi teisel selline probleem on, teades, millal nendega selline probleem ilmneb, oleks sama abi neile ka India kindlustussektori kasvu soodustamisel.

Soovitatavad kursused

- Kindlustuskursuse koolituskimp

- Kindlustuse põhimõtted ja tavad

- Atesteerimiskursus aktsiaturul

- Raamatupidamise koolituskimp

Peab teadma kindlustustingimusi

- Kindlustatud: kindlustatud isikut või organisatsiooni nimetatakse kindlustatuks.

- Kindlustusandja: isik või ettevõte, kes lubab maksta kindlustusriski eest hüvitist, nimetatakse kindlustusandjaks

- Nõuded: kindlustatu ametlik taotlus kindlustusandjale kindlustuslepingu tingimuste alusel makse tasumiseks.

- Kindlustusrisk: riskid, mille puhul on suhteliselt lihtne kindlustus saada.

- Katvus: riski või vastutuse summa, mille üksikisik või üksus katab kindlustusteenuste sektoris.

- Poliis: kindlustusleping kindlustusseltsi ja kindlustusvõtja vahel.

- Kindlustusmaksed: Kindlustuskatte eest nõutavat summat nimetatakse kindlustusmakseks.

- Edasikindlustus: edasikindlustusandja võtab osa riskist, mille algselt võttis endale kindlustusandja, mida nimetatakse esmaseks ettevõtteks.

Olgu, nii oli see India kindlustussektori kasvu kohta. Olen kindel, et oleksite sellest põhjalikult aru saanud. Kuid oodake, et oleme siin, et mitte ainult arutada, mis on kindlustus, vaid ka India kindlustussektorit. India on oma silmapaistva kasutamata potentsiaali tõttu tohutu kindlustusturg. Väidetavalt parandab see sektor rahva majanduse elatustaset, kuna see toob kaasa riskivaba elu, edendab ettevõtlust, mobiliseerib kokkuhoidu ning kaitseb kaubandust ja tööstust, mis aitab kaasa inimlikule arengule. India majanduskasvus ei ole India tööstuses kindlustussektori panus olnud väike, vaid suured sisendid. Loe edasi, et sellest kõike teada.

Indias kindlustussektori arengu verstapostid

Indias on India kindlustussektori kasvu osas sügav omane ajalugu. Seda on mainitud Manu (Manusmrithi), Yagnavalkya (Dharmasastra) ja Kautilya (Arthasastra) kirjutistes. Need kirjutised räägivad õnnetuste korral kasutatavate ressursside koondamisest. See kontseptsioon oli tänapäeva kindlustuse kontseptsiooni eelkäija. Pärast seda on India läbi viinud tohutud reformid ja arenenud koos ajaga, mida mõjutavad sügavalt teised riigid, eriti Inglismaa. Elukindlustus kui äri tuli pildile 1800. aastate alguses koos Idamaade elukindlustusseltsiga Kalkutas. Hiljem, 1912. aastal võeti vastu India elukindlustusseltside seadus, 1912, mis oli esimene kohustuslik meede elukindlustuse reguleerimiseks. 1950ndatel aastatel oli kindlustusseltside vahel tohutu konkurents ja väideti ebaausaid kaubandustavasid, mis sundisid India valitsust riigistama elukindlustuse sektorit. Tänu millele elukindlustusselts loodi aastal 1956. LIC-l oli monopol kuni 90ndate lõpuni, mille järel taasavati kindlustus erasektorisse.

Noh, see puudutas eriti elukindlustussektorit, India üldise kindlustussektori ajalugu võib nimetada juba 17. sajandil, tööstusrevolutsiooni ajal, kui kaubandus toimus mere kaudu. Esimene ettevõte, mida see sektor nägi, oli 1850. aastal Triton Insurance Company Ltd, mille moodustasid britid Kalkutas. Samuti natsionaliseeriti India üldine kindlustussektor aastal 1972, millega loodi jaanuaris oma tegevust alustanud ettevõttena General Insurance Corporation of India. 1973.

Pärast Malhotra komitee aruande soovitusi moodustati 1999. aastal kindlustuse reguleerimise ja arendamise sõltumatu organina IRDA (Insurance Regulatory and Development Authority - IRDA). Järgmisel aastal avas IRDA sektori välisettevõtetele, kellele lubati omistada kuni 26%

Indias kindlustussektori kasv

- India on kasvav majandus, kus riigis kasvab töötav elanikkond; kasvab ka kasutatav sissetulek.

- Inimesed tunnevad vajadust enda ja oma pere jaoks turvalise elu järele, mis julgustab neid kindlustuskaitse saama.

- Kuna sissetulek suurendab kulutusi tarbekaupadele, autodele, reisidele, mis on erinevad kindlustusliigid.

- Inimeste teadlikkus kindlustusest on kasvanud koos pakkujate arvu ja konkurentsivõimeliste hindadega pakutavate toodete valikuga.

- Lisaks soodustab õiguskeskkond kindlustussektori õitsemist. Kõik need tegurid põhjustavad kindlustuse potentsiaalsete ostjate, näiteks eraisikute, ettevõtete, laienemist.

- Rohkem kui kaks kolmandikku India elanikkonnast elab maapiirkondades, mis on kindlustustoodete osas kasutamata. Mikrokindlustusele saab keskenduda, et tagada neis piirkondades katvus.

India kindlustussektor - probleemid ja väljakutsed

-

Avalik vs privaatne

Erasektori osaluseks avatud tööstusharude vaatamine viis avaliku sektori nõrgenemiseni ja hõlbustas uustulnukate õitsengut. Nii pole olnud India kindlustussektori puhul, kus isegi kümmekond aastat pärast selle sektori uste avamist domineerib endiselt avalik sektor. See olukord paneb erasektori ettevõtetele teatava koormuse uuenduste tegemisel ja diferentseerumisel, et neil oleks parem turuosa.

-

Kliendi teenindamine

Pannes potentsiaalseid kliente mõistma kindlustustooteid lihtsal ja sisukal viisil, on India ettevõtete kindlustussektori ees suur väljakutse. Teatud formaalsustega tuleb tegeleda ja see võib keeruliseks muutuda, kui kliendid ei mõista kasutatud kõnepruuki. See motiveerib neid, kuna siis tuleb neile meelde hirm saada petmise ees. Kuid seda saab vältida, kui tingimusi selgitatakse lihtsalt ja läbipaistvalt ning pakkumise eeliseid tutvustatakse piisavalt hästi.

-

Jäädes kasumlikuks

Seda asjaolu ei saa märkimata jätta, et kasumlikkus on selle tööstuse üks peamisi probleeme. Uuringute kohaselt on eluaegne elukindlustustegevuse kasumlikkus tõusnud oodatava 9–10 aasta pealt umbes 13–15 aastani. Kindlustussektor on juba praegu suurte laienemiskulude surve all, kuid peab ka silmitsi seisma silmitsi mahtude vähenemise probleemiga, kuna poliiside kehtivusaeg suureneb aasta-aastalt. Arvestades asjaolu, et India on hinnatundlik turg ja kasvav konkurents on lisatasusid alandanud, on ettevõtetel kulusuhte haldamine keeruline.

Kindlustusfirmad

IRDA kindlustussektori aruande kohaselt tegutseb Indias 2013. aasta septembri lõpu seisuga viiskümmend kaks kindlustussektori ettevõtet, kellest kakskümmend neli tegutsevad elukindlustuse valdkonnas ja ülejäänud kakskümmend seitse tegutsevad -elukindlustuse äri.

Kindlustusseltsid on jagatud peamiselt kaheks osaks;

Allikas - IRDA aastaaruanne (2012–13)

Allikas - IRDA aastaaruanne (2012–13)

- Elukindlustusseltsid, mis teenindavad elukindlustust pakkuvas kindlustuses ainult ühte toodet. Avaliku sektori ettevõtete hulka kuulub India elukindlustusselts (LIC) ja erasektorisse kuuluvad sellised ettevõtted nagu AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company. Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance jne

- Üldised kindlustusseltsid, kes pakuvad mitmesuguseid kindlustustooteid nagu tervisekindlustus, merekindlustused, autokindlustused, varakindlustused jne, välja arvatud elukindlustus. Kui nimetada vaid mõnda, hõlmab avalik sektor selliseid ettevõtteid nagu Oriental Insurance comp. Ltd., Ameerika India Kindlustuskomp. Ltd., New India Assurance comp. Ltd., riikliku kindlustuse komp. ltd. ja erasektor hõlmab Bharti AXA üldkindlustust, Future Generali India kindlustust, HDFC ERGO üldkindlustust, ICICI Lombard jt.

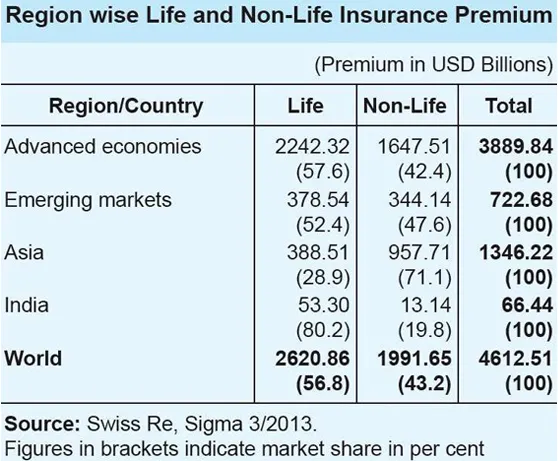

India kindlustussektor võrreldes globaalse stsenaariumiga

Allikas - IRDA aastaaruanne (2012–13)

Allikas - IRDA aastaaruanne (2012–13)

- Elukindlustustegevuse osakaal kogu kindlustusmaksetest oli ülemaailmselt 56, 8 protsenti. Aasia regioonis oli elukindlustustegevuse osakaal siiski vaid 28, 9 protsenti, mis on vastuolus globaalse trendiga.

- India puhul oli elukindlustustegevuse osakaal kogu kindlustusäris väga kõrge - 80, 2 protsenti, kahjukindlustustegevuse osakaal oli väike - 19, 8 protsenti.

- Elukindlustuse valdkonnas on India 88 riigi seas 10. kohal, mille andmeid avaldab Swiss Re. 2012. aastal vähenes Indias elukindlustusmakse 6, 9 protsenti (inflatsiooniga korrigeeritud). Samal perioodil kasvas ülemaailmne elukindlustusmakse 2, 3 protsenti.

- India osatähtsus ülemaailmsel elukindlustusturul oli 2012. aastal 2, 03 protsenti, võrreldes 2011. aasta 2, 30 protsendiga. Kahjukindlustuse sektori kasv oli 2012. aastal märkimisväärselt 10, 25 protsenti (inflatsiooniga kohandatud). Kindlustussektori tulemused on palju paremad kui võrrelda. globaalse kahjukindlustusmakse juurde, mis samal perioodil kasvas 2, 6 protsenti.

- India kahjukindlustusmakse osakaal ülemaailmses kahjukindlustuse preemias oli aga väike - 0, 66 protsenti ja India on globaalsel kahjukindlustusturul 19. kohal.

Otse edasi

India kindlustussektori väljavaated näevad välja lootustandvad ja optimistlikud. Kindlustussektor on 2012. aastal registreerinud kiire kasvu, ulatudes 72 miljardi dollarini ja kasvab aastaks 2020 tõenäoliselt 280 miljardi dollarini. Indias on olnud soodne regulatiivne keskkond, mis suurendab välismängijate osalemist selles tohutul kasutamata turul. Kindlustussektori liberaliseerimise ja erasektori osaluse lubamise otsus on võimaldanud selle järjepidevat kasvu aastate jooksul. Lisaks tehti tarbijatele tootevaliku ja kindlustuse pakkujate jaoks palju valikuid, mis tõstsid teenuse kvaliteedi taset. India kindlustustööstuse stimuleerimise põhielemendina peetakse välismaiste otseinvesteeringute limiidi tõstmist sektoris 26 protsendilt 49 protsendini.

Kiire statistika ja tulevikuprognoosid

Allikas - IRDA aastaaruanne (2012–13)

Allikas - IRDA aastaaruanne (2012–13)

- Üld- ja elukindlustussektori kogutud kindlustusmaksete kogusumma aastatel 2012–2013 oli 3, 75 triljonit Rs (59, 07 miljardit USA dollarit).

- Üldine kindlustussektor kasvas perioodil 2013–14 aprillis – mais 19, 6 protsenti.

- Kahjukindlustusandjad kogusid jooksva aasta esimese kahe kuuga kindlustusmakseid 13 552, 46 kroo (2, 13 miljardit USA dollarit), võrreldes eelmise aasta sama perioodi 11 333, 54 krooni (1, 78 miljardit USA dollarit).

- IRDA esimehe TS Vijayani sõnul ulatub India kindlustustegevus hinnanguliselt 4 triljonini Rs (63, 01 miljardit USA dollarit) 2013. – 2014. Majandusaastal.

- Juhataja leiab, et kindlustuse osakaal Indias tõuseb praeguselt 3, 86 protsendilt 5–6 protsendini.

- Riigi elukindlustusandjate elukindlustuse nõukogu elukindlustuse nõukogu prognoosib segmendi järgmise viie aasta jooksul 12–15-protsendilist liitkasvu (CAGR).

- India kindlustatava elanikkonna arv kasvab 2020. aastaks eeldatavasti 750 miljonini, eeldatava eluea pikenemisel prognoositakse sama perioodi möödudes 74 aastat. Nõukogu usub, et selline soodne India demograafia põhjustab rohkem inimesi, kes otsivad elukindlustust.

- Samuti ennustab nõukogu, et elukindlustuse levik - protsent kindlustusmaksetest SKTsse - peaks jõudma 2020. aastaks 5 protsendini praegusest 3, 2 protsendist.

- India tööstuse keskliit ennustab India kindlustustööstuse kasvutempoks 2013. – 2014. Majandusaastal umbes 5 protsenti.

- See hoiab ära ka 60 protsendi kahjukindlustusseltside keskmise kasvu, mis ületab 10 protsenti.

Arvestades erinevaid tegureid, võime kindlalt väita, et India kindlustustööstuse positiivseks kasvuks on piisav potentsiaal, arvestades regulaatori, valitsuse ja mängijate koondatud pingutusi kasvava kindlustusnõudluse kontekstis.

India infograafika kindlustussektor

Õppige selle artikli mahla vaid ühe minutiga, India infograafika kindlustussektor.

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil lisateavet kindlustussektori kohta, nii et lihtsalt minge lingi kaudu.

- Imelised asjad, mida IRDA-st kindlustussektoris teada tuleks

- 32 näpunäidet äri- ja rahanduse paremaks muutmiseks (informatiivne)

- Kuidas saada finantsnõustajaks? (Määratlus, roll, leidmine)

- C vs C ++ kasulik eelis

- C vs C ++ jõudlus: parimad omadused