Amortisatsiooni valem (sisukord)

- Valem

- Näited

Mis on amortisatsiooni valem?

Mõiste „amortisatsioon” tähendab mõttelist summat, mille võrra põhivara (nt hoone, tehas, masinad, seadmed jne) väärtust vähendatakse kogu selle eluea jooksul, kuni see jõuab nullini või selle jääk- või jääkväärtuseni.

Kulumi arvutamisel kasutatakse kolme peamist meetodit:

- Sirgjooneline meetod

- Tootmismeetodi ühik

- Kahekordse langusega tasakaalu meetod

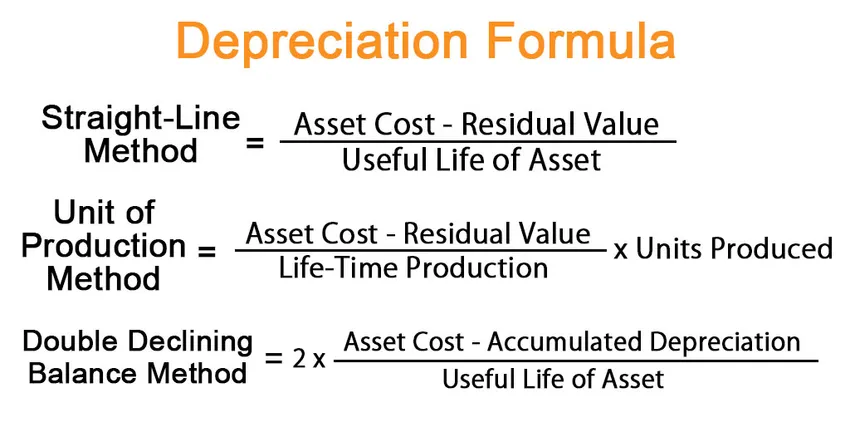

Lineaarsel meetodil väljendatakse amortisatsiooni valemit, jagades vara soetusmaksumuse ja jääkväärtuse erinevuse vara kasuliku elueaga. Matemaatiliselt tähistatakse seda järgmiselt:

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Tootmisühiku meetodi kohaselt väljendatakse amortisatsiooni valemit nii, et vara maksumuse ja jääkväärtuse vahe jagatakse eluea tootmisvõimsusega, mis korrutatakse seejärel numbriga. perioodil toodetud ühikut. Matemaatiliselt tähistatakse seda järgmiselt:

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Kahekordse langusega bilansimeetodi kohaselt väljendatakse amortisatsiooni valemit nii, et vara maksumuse ja akumuleeritud kulumi vahe jagatakse vara kasuliku elueaga, mis korrutatakse seejärel kahega. Matemaatiliselt tähistatakse seda järgmiselt:

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Amortisatsiooni valemi näited (Exceli malliga)

Võtame näite, et mõista paremini amortisatsiooni arvutamist.

Selle amortisatsioonivormi Exceli malli saate alla laadida siit - Amortisatsiooni valemi Exceli mallAmortisatsiooni valem - näide nr 1

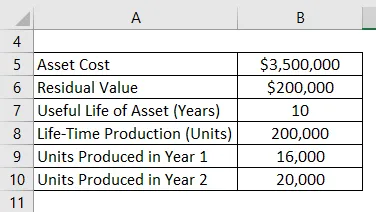

Võtame näiteks 3, 50 miljoni dollari väärtuses taimetehnikat eeldatava kasuliku tööeaga 10 aastat ja jääkväärtusega 0, 20 miljonit dollarit. Eeldatavasti toodab masin selle 10-aastase kasutusea jooksul 200 000 ühikut. Esimese kahe aasta amortisatsiooni arvutage järgmiselt:

- Sirgjooneline meetod

- Tootmisühiku meetod, kui masinad toodavad 16 000 ühikut 1. aastal ja 20 000 ühikut 2. aastal

- Kahekordse langusega saldo meetod

Lahendus:

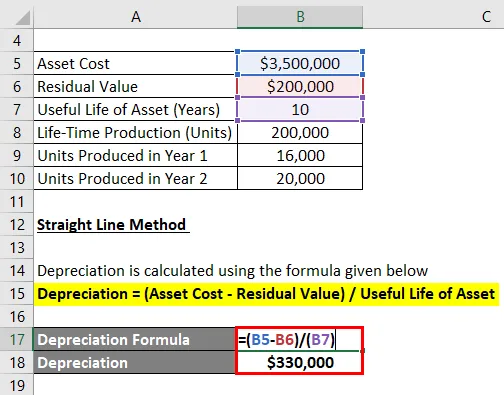

Sirgjooneline meetod

Kulum arvutatakse järgmise valemi abil

Amortisatsioon = (vara maksumus - jääkväärtus) / vara kasulik eluiga

- Kulum = (3, 50 miljonit dollarit - 0, 20 miljonit dollarit) / 10

- Kulum = 330 000 dollarit 1. ja 2. aastal

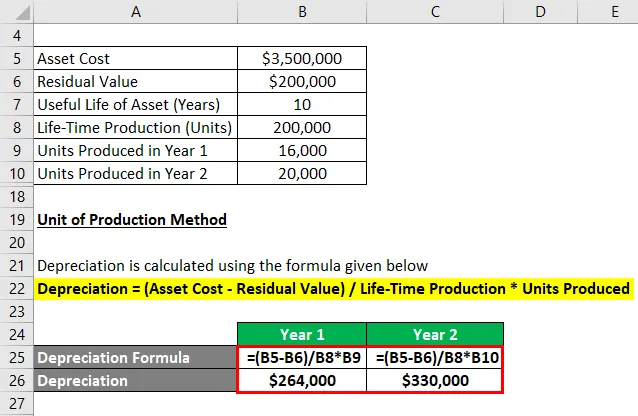

Tootmismeetodi ühik

Kulum arvutatakse järgmise valemi abil

Kulum = (vara maksumus - jääkväärtus) / eluaegne tootmine * toodetud ühikud

1. aastaks

- Kulum = (3, 50 miljonit dollarit - 0, 20 miljonit dollarit) / 200 000 * 16 000

- Kulum = 264 000 dollarit

2. aastaks

- Kulum = (3, 50 miljonit dollarit - 0, 20 miljonit dollarit) / 200 000 * 20 000

- Kulum = 330 000 dollarit

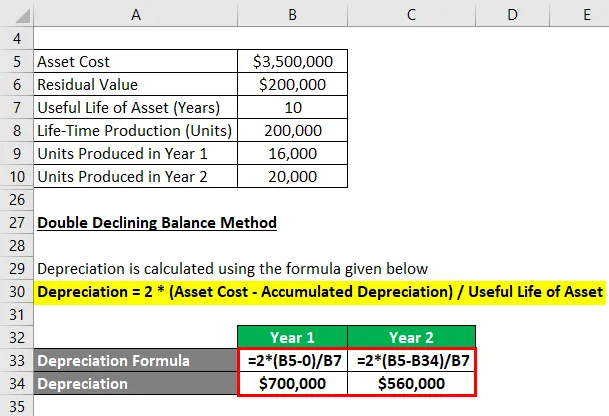

Kahekordse langusega tasakaalu meetod

Kulum arvutatakse järgmise valemi abil

Amortisatsioon = 2 * (vara maksumus - akumuleeritud kulum) / vara kasulik eluiga

1. aastaks

- Kulum = 2 * (3, 5 miljonit dollarit - 0) / 10

- Kulum = 700 000 dollarit

Nüüd on akumuleeritud kulum 1. aasta lõpus 700 000 dollarit ehk 0, 70 miljonit dollarit.

2. aastaks

- Kulum = 2 * (3, 5 miljonit dollarit - 0, 70 miljonit dollarit) / 10

- Kulum = 560 000 dollarit

Seletus

Lineaarsel meetodil kasutatava amortisatsiooni valemi saab tuletada järgmiste sammude abil:

1. samm: kõigepealt määrake põhivara väärtus, mis on selle ostuhind.

2. samm: seejärel määrake vara jääkväärtus, mis on vara eeldatav väärtus selle kasulikkuse lõpus.

3. samm: seejärel määrake vara kasulik eluiga üldise konsensuse ja muude tegevusstandardite alusel.

4. samm. Lõpuks saab amortisatsiooni valemi tuletada, jagades vara maksumuse (1. samm) ja jääkväärtuse (2. etapp) erinevuse vara kasuliku elueaga (3. samm), nagu on näidatud allpool.

Amortisatsioon = (vara maksumus - jääkväärtus) / vara kasulik eluiga

Tootmisühiku meetodi järgi amortisatsiooni valemi tuletamiseks võib kasutada järgmisi täiendavaid samme:

5. samm: määrake siis vara eluaegne tootmisvõimsus ühikutes. Eluaegne tootmisvõimsus näitab koguarvu nr. ühikut, mida masin suudab kogu oma kasutusea jooksul toota.

6. samm. Seejärel määrake nr. vaatlusalusel perioodil toodetud ühikute arv.

7. samm. Lõpuks saab amortisatsiooni valemi tuletada, jagades vara maksumuse (1. samm) ja jääkväärtuse (2. samm) erinevuse eluea tootmisvõimsusega (5. samm), mis korrutatakse seejärel väärtusega nr. . perioodil toodetud ühikute arv (6. samm), nagu on näidatud allpool.

Kulum = (vara maksumus - jääkväärtus) / eluaegne tootmine * toodetud ühikud

Kahekordse kahaneva saldo meetodil amortisatsiooni valemi tuletamiseks võib kasutada järgmisi täiendavaid samme:

8. samm: joonistage välja vara akumuleeritud kulum viimase aruandeperioodi lõpus.

9. samm: Lõpuks võib tuletada amortisatsiooni valemi, jagades vara maksumuse (1. samm) ja akumuleeritud kulumi (8. samm) erinevuse vara kasuliku elueaga (3. samm), mis korrutatakse seejärel kahega nii, nagu näidatud allpool.

Amortisatsioon = 2 * (vara maksumus - akumuleeritud kulum) / vara kasulik eluiga

Amortisatsiooni valemi asjakohasus ja kasutamine

Amortisatsiooni mõiste on oluline raamatupidamise ja aruandluse seisukohast. Perioodiline kulum kajastatakse kasumiaruandes kuluna vastavalt sobitamispõhimõttele. Teisisõnu on aastase kulumi väärtus põhivara osa, mida on aasta jooksul kasutatud tulude teenimiseks. Lisaks pakub see ka maksusoodustust, mille ulatus igal aastal varieerub sõltuvalt kasutatud amortisatsioonimeetodist.

Soovitatavad artiklid

See on amortisatsiooni valemi juhend. Siin arutatakse, kuidas koos praktiliste näidetega amortisatsiooni arvutada. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Arvestusliku tootluse valem

- Kuidas arvutada raamatupidamislikku kasumit

- Akumuleeritud kulumi näide

- Investeeritud kapitali arvutamine