Tõhus aastaintressimäära valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on efektiivne aastaintressi valem?

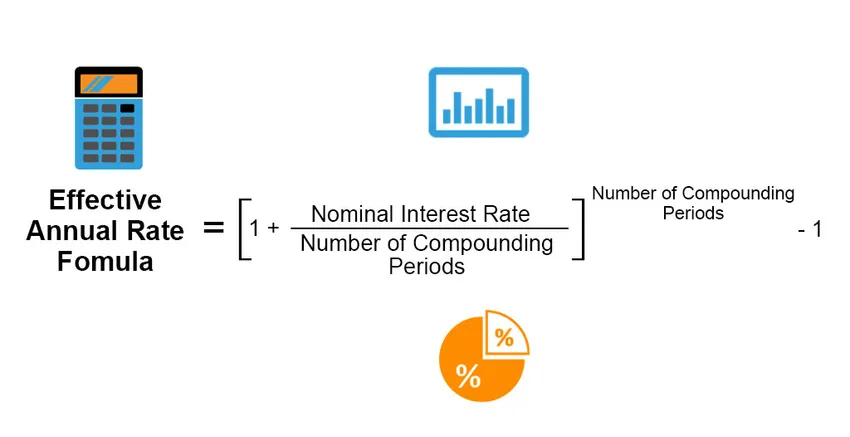

Efektiivne aastamäär on tegelik intressimäär, mis teenitakse või makstakse välja investeeringult, laenult või muult sarnaselt finantstootel ja mis erineb muul juhul “nominaalsest intressimäärast” intressi väljamakseperioodi, intressimäära liitmise, kogu laenu või investeeringu ajavahemik jne. Tegelik aastane intressimäär arvutatakse järgmise valemi abil;

Effective Annual Rate = ((1 + (Nominal Interest Rate / Number of Compounding Periods)) Number of Compounding Periods) – 1

Tõhusa aastase intressimäära valemi näited (Exceli malliga)

Võtame näite, et mõista tegeliku aastamäära arvutamist paremal viisil.

Selle efektiivse aastase intressimäära valemi Exceli malli saate alla laadida siit - efektiivse aastase intressimäära valemi Exceli mallTõhus aastaintressimäära valem - näide nr 1

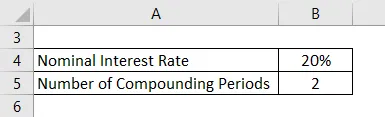

Oletame, et hr X võtab pangast isikliku laenu intressimääraga 20%, mida liidetakse poolaastas. Selle teabe abil arvutage tegelik aastamäär.

Lahendus:

Tegelik aastamäär arvutatakse järgmise valemi abil

Efektiivne aastamäär = ((1 + (nominaalne intressimäär / liitperioodide arv)) liitperioodide arv) - 1

- Tegelik aastane määr = ((1 + (20% / 2)) 2) - 1

- Tegelik aastane määr = 21%

Tõhus aastaintressi valem - näide nr 2

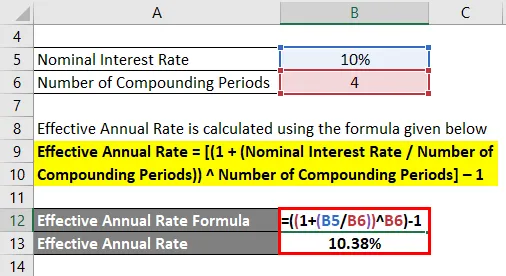

Oletame, et hr A investeeris hoiusertifikaati 100 dollarit, mis maksab välja kvartaalselt aastas arvestatud nominaalse intressimäära 10%. Arvutage tegelik aastamäär.

Lahendus:

Tegelik aastamäär arvutatakse järgmise valemi abil

Efektiivne aastamäär = ((1 + (nominaalne intressimäär / liitperioodide arv)) liitperioodide arv) - 1

- Tegelik aastane määr = ((1 + (10% / 4)) 4) - 1

- Tegelik aastane määr = 10, 38%

Tõhus aastaintressi valem - näide nr 3

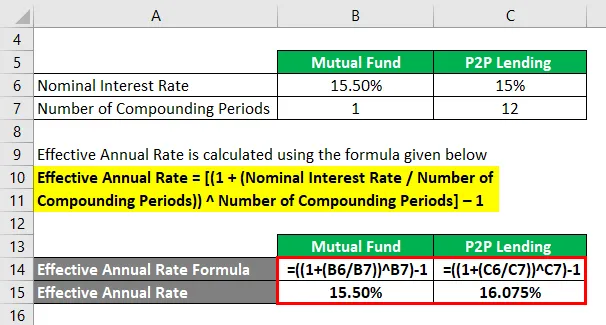

Oletagem, et investeerimisfondide investeeringud teenivad tuluna 15, 50% aastast intressimäära, samal ajal kui P2P laenuintress teenib igakuiselt liidetud 15% nominaalintressimäära aastas. Nii arvutage tegelik aastane määr mõlemal juhul.

Lahendus:

Tegelik aastamäär arvutatakse järgmise valemi abil

Efektiivne aastamäär = ((1 + (nominaalne intressimäär / liitperioodide arv)) liitperioodide arv) - 1

Investeerimisfondi jaoks

- Tegelik aastane määr = ((1 + (15, 50% / 1)) 1) - 1

- Tegelik aastane määr = 15, 50%

P2P laenude jaoks

- Tegelik aastane määr = ((1 + (15% / 12)) 12) - 1

- Tegelik aastane määr = 16, 075%

Seletus

Nominaalne intressimäär on finantstoote märgitud intressimäär. Näites 3 muudab toodetel kuvatav nominaalintress investeerimisfondi investorite eelistatavaks investeeringuteks, kuna teenitud intresside aastane nominaalmäär on 0, 50% kõrgem.

Efektiivse aastamäära arvutamiseks võetakse nominaalne aastane intressimäär ja liidetakse see kindlaksmääratud perioodide arvule (12, kui liitmine on igakuine; 6, kui liitmine toimub kaks kuud, 4, kui see on kord kvartalis; ja 2, kui see on poolaasta), mida kohaldatakse ühe aasta jooksul. Investeerimisfondi puhul on liitperioodide arv aastas 1, samas kui P2P laenude puhul on tegemist igakuise liitmisega, seega on 12 liitperioodi.

Valemi põhjal

Tegelik aastane tulu = ((1 + (nominaalne intressimäär / liitperioodide arv)) (liitperioodide arv)) - 1

Investeerimisfondi efektiivne aastatootlus = (((1 + (15, 50% / 1)) 1) - 1 = 15, 50%

P2P laenu efektiivne aastatootlus = (((1 + (15, 00% / 12)) 12) - 1 = 16, 075%

Tõhusa aastase intressimäära valemi olulisus ja kasutamine

Efektiivse aastaintressi valemi abil eristatakse tegelikku IRR-i (sisemist tootlust) või aastapõhist tootlust intressimäära jaoks, mis võib teatud perioodi jooksul korduda või mitte. Seda saab väga hästi kasutada eri tüüpi investeerimisvõimaluste või erinevate struktuuride alla kuuluvate laenuvõimaluste võrdlemisel.

Oletagem, et investeerimisvõimalusi, postkontorite tähtajalisi hoiuseid ja panga tähtajalisi hoiuseid, on investoril 2, milleni investeerimisvõimalused ja riskivalmidus on vähenenud. Investori lõppeesmärk on neist hoiustest maksimaalselt kasu saada ja teenida suuremat tulu. Mõlemad instrumendid pakuvad siiski pisut erinevaid intressimäärasid, samas kui Postkontori tähtajaline hoius pakub vaadeldava tähtaja jooksul liitmist kvartaliga.

- Investeeringu summa: Rs. 10 lakki

- Investeerimisperiood: 5 aastat

- Panga tähtajaline hoius: 7, 5% aastane intress

- Postkontori tähtajaline hoius: 7, 4% aastane intress, kvartaliosa arvestatuna

Pakutavate aastaste intressimäärade järgi näib olevat parem variant tähtajaline hoius. Kui aga investor arvutab tegelikult Posti tähtajalise hoiuse kvartalite liitkoefitsiendi, on tulemuseks aastane efektiivne intressimäär / tulu 7, 61%.

Selle tegeliku intressimäära väikese muutuse tõttu 7, 4% -lt 7, 61% -le teeniks investor kokku R-i. Sellest instrumendist 4, 42 848, 28, samas kui ta oleks teeninud Rs. 3, 35 469, 14 panga tähtajalise hoiuse instrumendilt.

Kui investor jätaks selle tegeliku aastamäära arvutamisel kasutamata, oleks ta kaotanud võimaluse saada umbes Rs-st rohkem. 1 lakh tema investeeringust.

Tõhus aastamäära vormelkalkulaator

Võite kasutada järgmist efektiivse aastamäära kalkulaatorit

| Nominaalne intressimäär | |

| Liitperioodide arv | |

| Efektiivne aastamäär | |

| Tegelik aastane määr = | ((1 + (nominaalne intressimäär / liitperioodide arv )) liitperioodide arv ) - 1 | |

| ((1 + (0/0)) 0 ) - 1 = | 0 |

Soovitatavad artiklid

See on juhend efektiivse aastase intressimäära valemi koostamiseks. Siin arutleme, kuidas arvutada efektiivset aastamäära koos praktiliste näidetega. Pakume ka tõhusat aastase määra kalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Reaalse intressimäära valemi kalkulaator

- Kapitalivälise kapitali tootlus | Definitsioon

- Kuidas arvutada efektiivset intressimäära?

- Mis on annuiteedi valem nüüdisväärtus?