Akumuleeritud amortisatsiooni valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on akumuleeritud amortisatsiooni valem?

See on põhivara kulumi kogum, arvestatuna alates põhivara ostmisest ja seadistamisest kuni arvestatava ajavahemikuni. Neto raamatupidamisliku väärtuse saamiseks lahutatakse see vara ajaloolisest maksumusest.

Akumuleeritud amortisatsioonikonto on kontrakonto, mis tähendab, et seda näidatakse vara väärtuse mahaarvamisena ja seetõttu korvatakse sellega seotud varakonto saldo.

Raamatupidamiskäsitlus

Kui amortisatsioon kajastatakse organisatsiooni kuluna, krediteeritakse akumuleeritud amortisatsioonikonto sama summaga - see näidatakse vara maksumuse ja vara kumulatiivse kogukulumi arvelt.

Aastane kanne akumuleeritud kulumi kohta oleks ajakirjaraamatutes järgmine:

Pärast masina kasuliku tööea lõppu:

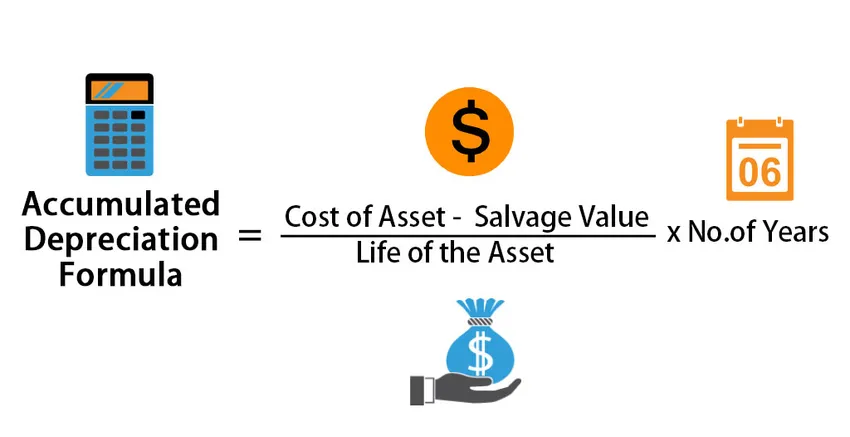

Amortisatsiooni valem on -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Akumuleeritud amortisatsiooni valemi näited (Exceli malliga)

Võtame näite, et mõista paremini akumuleeritud amortisatsiooni valemi arvutamist.

Selle akumuleeritud kulumi valemi Exceli malli saate alla laadida siit - akumuleeritud kulumi valemi Exceli mallAkumuleeritud amortisatsiooni valem - näide nr 1

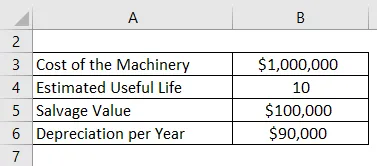

Ettevõte ABC ostis 10 000 000 dollari väärtuses masinaid, mis on ettevõtte põhivara. Selle kasulik eluiga on 10 aastat ja kasutusväärtuse lõppedes väärtus 1, 00 000 dollarit. Ettevõtte kulum arvutatakse lineaarsel meetodil, mis on järgmise 10 aasta jooksul 90 000 dollarit aastas, kuni masinate väärtus saab 1 000 000 dollarit. Igal aastal suureneb akumuleeritud kulumikonto 90 000 dollari võrra aastas. Seetõttu on näiteks 5 aasta lõpus aastane amortisatsioon 90 000 dollarit, kuid kumulatiivne kulum on 4 50 000. See kumulatiivne arv on akumuleeritud kulum. See jääb ettevõtte raamatupidamisarvestusse kuni vara müümiseni.

Lahendus:

Akumuleeritud kulum arvutatakse järgmise valemi abil

Akumuleeritud kulum = ((vara maksumus - jääkväärtus) / vara eluiga) * aastate arv

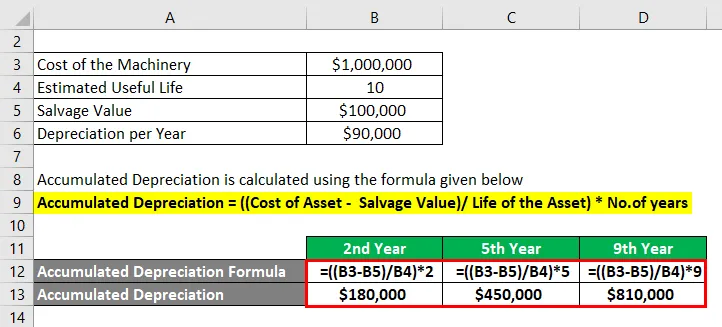

2. aastaks

- Akumuleeritud kulum = ((1 000 000 - 1 000 000 dollarit) / 10) * 2

- Akumuleeritud kulum = 1, 80 000 dollarit

Viiendaks aastaks

- Akumuleeritud kulum = ((1 000 000 - 1 000 000 dollarit) / 10) * 5

- Akumuleeritud kulum = 450 000 dollarit

Juba 9. aastat

- Akumuleeritud kulum = ((1 000 000 - 1 000 000 dollarit) / 10) * 9

- Akumuleeritud kulum = 810 000 dollarit

Märge:

Pange tähele, et kaalume antud ettevõtte jaoks ainult ühte masinat. Tegelikult on sellele väärtusele lisandusi mis tahes paranduste, täienduste või lihtsalt uue tüki ostmise osas. Igal neist oleks erinev kasutusiga ja seetõttu tuleb iga amortisatsiooni arvutada eraldi, alates selle loomisest järgitud meetodist. Allpool on väljavõte päris ettevõttest:

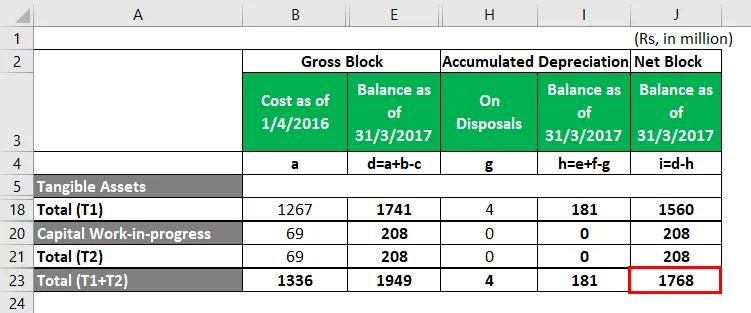

Akumuleeritud amortisatsiooni valem - näide nr 2

Minda Corporation.

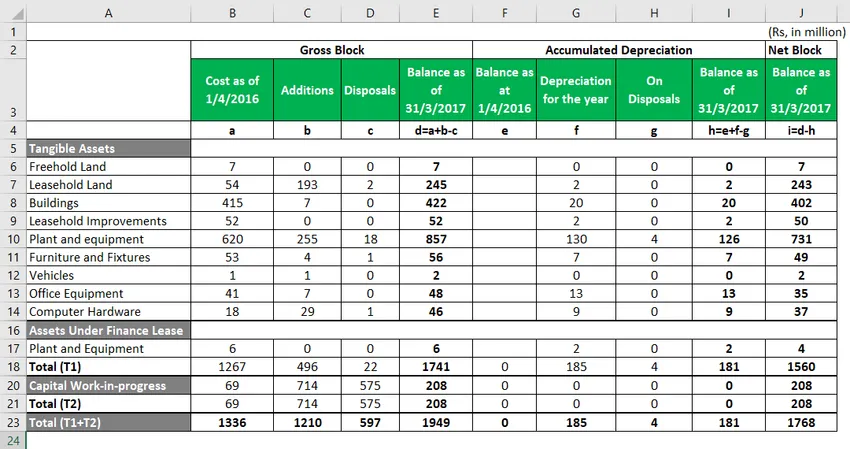

Allpool on väljavõte amortisatsiooni mõjust, üksikasjalik arvutus on toodud Exceli lehel.

- Punasega esiletõstetud ruut on netoploki väärtus, mida näete ettevõtte 2017. aasta bilansis.

- See on akumuleeritud kulumi neto, mis on saadaval kulude ja täienduste arvelt ning vähendatud realiseerimise võrra

Allpool on toodud täielik väljavõte netobloki arvutusest, seisuga 2017. aasta.

- Pange tähele, et materiaalne põhivara on kõik need varad, mis ettevõttele kuuluvad ja mida saab käsitleda bilansi osana.

Näiteks on meil materiaalne vara „Taimed ja seadmed”. 31. märtsi kuupäeva seisuga 17 oli seadmete ja seadmete koguväärtus 620 mln Rs, millele ettevõte lisas veel 255 mln Rs väärtuses seadmeid, mis on klassifitseeritud jaotisesse “Lisandused aasta jooksul”. Samuti müüsid või kirjutasid nad maha 18 miljonit Rs väärtuses seadmeid. See andis taimede ja seadmete koguväärtuseks kokku 857 miljonit Rs. Netoploki jõudmiseks muutub oluliseks amortisatsiooni arvutamine ja selle vähendamine brutoploki kaudu, mis on kokku 126 miljonit Rs, nagu eespool rõhutatud.

Seletus

1. samm: tehke kindlaks põhivara maksumus, mille alusel tuleb arvestada amortisatsiooni

Äritegevuse põhivara või nende varade kindlakstegemine, mille väärtused on aastatega vähenenud kasutamise, kulumise või muu põhjuse tõttu. Seda väärtuse vähenemist võib nimetada amortisatsiooniks.

2. samm: arvutage arvestatav amortisatsioonisumma

Hinnake põhivara kasulikku eluiga ja arvutage igal aastal vara väärtusest vähendatav amortisatsioonisumma. Amortisatsiooni arvutamise meetod on enamasti sirgjooneline meetod, mis tähendaks ühe vara sama amortisatsiooni summat vara kasuliku eluea jooksul.

3. samm: ettevalmistatakse bilansi aasta määratlemine - saabumine aasta akumuleeritud kulumi järgi

Pärast iga aasta amortisatsioonisumma arvutamist võib akumuleeritud kulumi saada sel aastal, liites eelnevate aastate aastase kulumi summa.

Kumuleeritud amortisatsiooni valemi olulisus ja kasutamine

Üldiselt aktsepteeritud arvestuspõhimõtted (GAAP) nõuavad, et amortisatsioonikulud tuleb arvestada kogu põhivarasse vastavalt nende eeldatavale majanduslikule elueale.

Põhivara akumuleeritud kulumi kogusumma suureneb aja jooksul, kuna põhivara kulumist võetakse selle kogu eluea jooksul edasi. Vara algset maksumust nimetatakse brutomaksumuseks. Kui algsest soetusmaksumusest või brutokulust vähendatakse mis tahes akumuleeritud kulumi summat ja võimalikke väärtuse langusi nimetatakse netokuludeks või soetusmaksumuse kajastamiseks. Akumuleeritud kulum aitab mõista põhivara käitamisel kogu põhivara kulumit omandamisvarast selle võõrandamisvaraks. Kui see vara müüakse või see vananeb, tühistatakse akumuleeritud kulumi raamatupidamises kajastatud kogusumma koos vara algse maksumusega, välistades seeläbi kogu vara kajastamise ettevõtte bilansis.

Akumuleeritud amortisatsiooni valemi kalkulaator

Võite kasutada järgmist akumuleeritud amortisatsiooni valemi kalkulaatorit

| Vara maksumus | |

| Jääkväärtus | |

| Vara elu | |

| Aastate arv | |

| Akumuleeritud kulum | |

| Akumuleeritud kulum = |

|

||||||||||

|

Soovitatavad artiklid

See on akumuleeritud amortisatsiooni valemi juhend. Siin arutatakse, kuidas arvutada akumuleeritud amortisatsiooni valemit koos praktiliste näidetega. Pakume ka allalaaditava Exceli malli akumuleeritud amortisatsiooni kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Režiimi arvutamise valem

- Kuidas arvutada müüki valemi abil?

- Näited intressikuludest

- Indekseerimise valemi arvutamine Exceli malliga

- Amortisatsiooni valem | Näited Exceli malliga

- Eriajakirja tüübid ja näited