Alfa valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on Alfa valem?

Mõiste “alfa” tähistab investeeringu riski minimaalsest mahust võimalikult suurt tulu. Teisisõnu, alfa on hindamisvahend, mille abil mõõta portfellihalduri võimet teenida riskiga korrigeeritult suuremat tulu. Alfa valemi saab tuletada, lahutades portfelli oodatava tulu tegelikust tootlusest. Matemaatiliselt tähistatakse seda järgmiselt:

Alpha = Actual Rate of Return – Expected Rate of Return

Portfelli eeldatavat tootlust saab arvutada riskivaba tootluse, tururiski preemia ja portfelli beeta abil, nagu on näidatud allpool.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Seetõttu saab alfa valemit laiendada järgmiselt:

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Alfa-valemi näited (Exceli malliga)

Võtame näite, et mõista paremini alfa arvutamist.

Selle Alpha Formula Exceli malli saate alla laadida siit - Alpha Formula Exceli mallAlfavalem - näide # 1

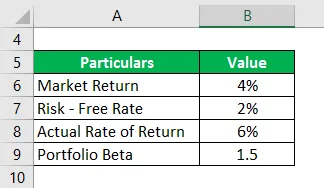

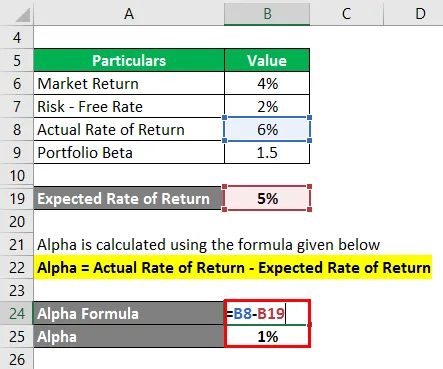

Võtame näiteks portfelli, mille beeta on 1, 5, mille tegelik tootlus oli eelmisel aastal 6%. Kui praegune turutootlus on 4% ja riskivaba määr on 2%, siis arvutage portfelli Alfa.

Lahendus:

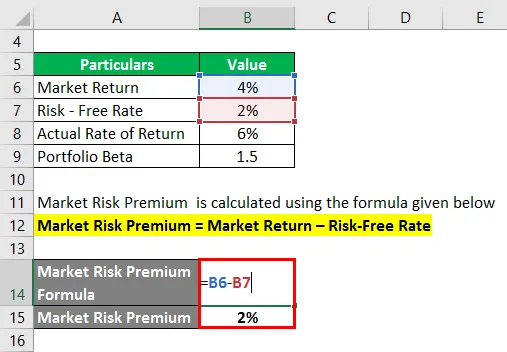

Tururiski preemia arvutatakse järgmise valemi abil

Tururiski preemia = Turutootlus - riskivaba määr

- Tururiski preemia = 4% - 2%

- Tururiski preemia = 2%

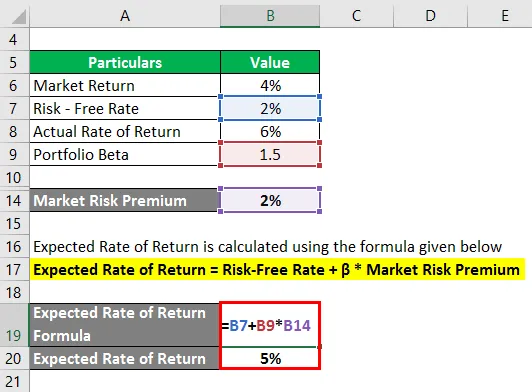

Eeldatava tootluse arvutamisel kasutatakse järgmist valemit

Oodatav tootlus = riskivaba määr + β * tururiski preemia

- Eeldatav tootlus = 2% + 1, 5 * 2%

- Eeldatav tootlus = 5%

Alfa arvutamiseks kasutatakse allpool esitatud valemit

Alpha = tegelik tootlus - eeldatav tootlus

- Alfa = 6% - 5%

- Alfa = 1%

Seetõttu on portfelli alfa 1%.

Alfavalem - näide nr 2

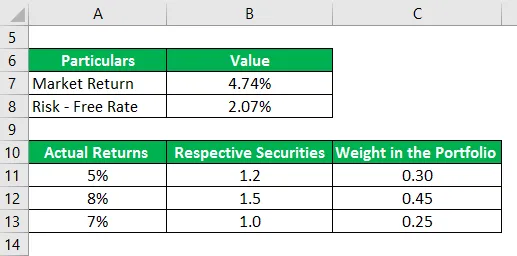

Võtame veel ühe näite kolmest väärtpaberist koosnevast portfellist, mille tegelik tootlus oli eelmisel aastal 5%, 8% ja 7%. Vastavate väärtpaberite beetaversioon on 1, 2, 1, 5 ja 1, 0 ning nende kaal portfellis on 0, 30, 0, 45 ja 0, 25. S&P 500 on portfelli jaoks sobiv võrdlusindeks ja selle tootlus oli viimase aasta jooksul 4, 74%. 10-aastane riigikassa arve pakub praegu tootlust 2, 07%. Antud teabe põhjal määrake, kas portfellihaldur võiks genereerida mis tahes alfat.

Lahendus:

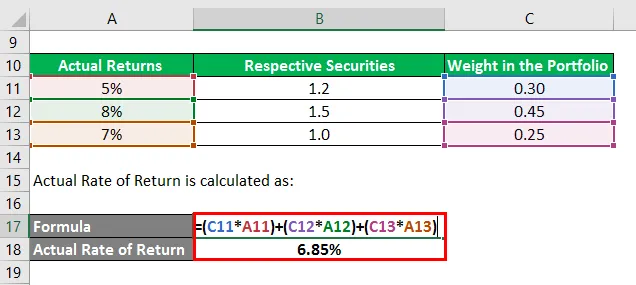

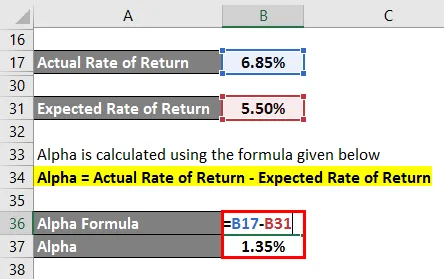

Tegelik tootlus arvutatakse järgmiselt:

- Tegelik tootlus = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Tegelik tootlus = 6, 85%

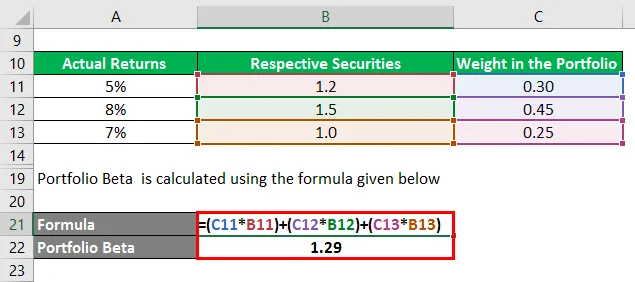

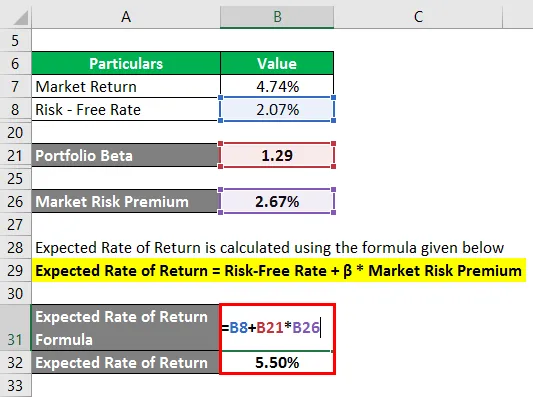

Portfelli beetaversioon arvutatakse järgmise valemi abil

- Portfelli beetaversioon = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfelli beetaversioon = 1, 29

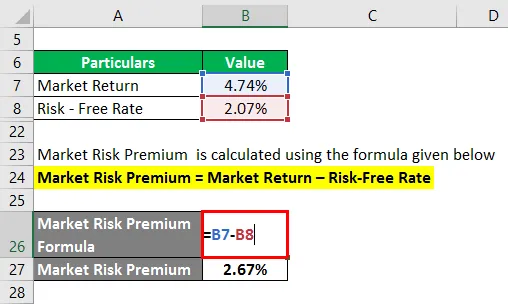

Tururiski preemia arvutatakse järgmise valemi abil

Tururiski preemia = Turutootlus - riskivaba määr

- Tururiski preemia = 4, 74% - 2, 07%

- Tururiski preemia = 2, 67%

Eeldatava tootluse arvutamisel kasutatakse järgmist valemit

Oodatav tootlus = riskivaba määr + β * tururiski preemia

- Eeldatav tootlus = 2, 07% + 1, 29 * 2, 67%

- Eeldatav tootlus = 5, 50%

Alfa arvutamiseks kasutatakse allpool esitatud valemit

Alpha = tegelik tootlus - eeldatav tootlus

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Seetõttu on portfellihaldur olnud piisavalt osav, et genereerida portfellis 1, 35% alfa.

Alfa-valemi selgitus

Alfa valemi saab tuletada järgmiste sammude abil:

Samm 1:

Esiteks määrake juhtumi jaoks riskivaba tulumäär. Tavaliselt peetakse riigi võlakirjade või riigi võlakirjade aastatootlust riskivabaks ja sellisena kasutatakse seda riskivaba tootlusena.

2. samm:

Järgmisena määrake turu tulu ja tavaliselt võetakse turutootluse proksiks peamise aktsiaturu indeksi tagasitulek. Turutulu saab kasutada näiteks S & P500 aastatootlust. Nüüd arvutage tururiski preemia, lahutades turu tootlusest riskivaba määra.

Tururiski preemia = Turutootlus - riskivaba määr

3. samm:

Järgmisena määrake iga väärtpaberi beetaversioon, tuginedes nende suhtelisele hinnaliikumisele võrreldes võrdlusindeksiga. Seejärel arvutage portfelli beeta beeta, kasutades kõigi väärtpaberite kaalutud keskmist. Portfelli beetat tähistatakse tähega β.

4. samm:

Järgmisena arvutage eeldatav tootlus, kasutades riskivaba määra (1. samm), tururiski preemiat (2. samm) ja portfelli beetat (3. etapp), nagu on näidatud allpool.

Oodatav tootlus = riskivaba tootlus + β * tururiski preemia

5. samm:

Järgmisena määrake portfelli tegelik tootlus.

6. samm:

Lõpuks saab alfa valemi tuletada, lahutades portfelli eeldatava tootluse (4. samm) selle tegelikust tootlusest (5. samm), nagu on näidatud allpool.

Alpha = tegelik tootlus - eeldatav tootlus

- Alpha = tegelik tootlus - riskivaba tootlus - β * tururiski preemia

Asjakohasus ja kasutusviisid

Portfellianalüütiku seisukohast on alfa mõiste väga oluline, kuna seda kasutatakse portfellihalduri võime hindamiseks riskiga korrigeeritud tulu genereerimiseks. Alfa on portfelli riskist tulenev ülemäärane tulu ja seda peetakse üksnes portfellihalduri krediidiks. Portfellihaldureid, kes suudavad võrdlusalust ületada ja alfa genereerida, nimetatakse aktiivseteks portfellijuhtideks.

Alfa üks peamisi piiranguid on aga see, et valem sõltub suuresti sobiva võrdlusindeksi valimisest. Sellisena võib turutootluse jaoks vale võrdlusindeksi valimine põhjustada võimalike investorite valesti esitamist.

Alfa-vormelkalkulaator

Võite kasutada järgmist Alfa-vormelkalkulaatorit

| Tegelik tootlus | |

| Eeldatav tootlus | |

| Alfa valem | |

| Alfavalem = | Tegelik tootlus - eeldatav tootlus |

| = | 0 - 0 |

| = | 0 |

Soovitatavad artiklid

See on Alfa vormeli juhend. Siin arutatakse, kuidas arvutada alfa koos praktiliste näidetega. Pakume ka allalaaditava excelimalli abil Alpha Formula kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kapitali maksumuse arvutamine näidetega

- Kuidas arvutada kapitalisatsiooninormi?

- Riskipreemia valemi näited

- Kasumimarginaali valemi juhend