Maksudest kõrvalehoidumise ja maksustamise vältimise erinevus

Maksud tulenevad teie teenitud tuludest või ettevõtte juhtimisega rikkuse teenimisest. Maksude maksmine üksikisiku või üksuse poolt on seadusega kohustuslik, kuid see on siiski vabatahtlik täitmine. Maksude maksmiseks on vaja mitmesuguseid maksusäästmisvahendeid kasutades kavandada või vältida lubatud ulatuses. Samuti on olemas kolmas võimalus - maksudest kõrvalehoidumine - tulude ja kulude esitamine on valesti esitatud, et tasuda makstavaid makse osaliselt või täielikult.

Maksudest kõrvalehoidumise

See on olukord, kus maksumaksja väldib tahtlikult avalikustamist / mis on tegelik maksukohustus. Nad kas valivad maksude maksmata jätmise või alamakse, mis pole lihtsalt ühegi seaduse mittetundmine, vaid on ebaseaduslik ja karistatav. Seda harjutatakse tahtlikult tulude üldse mitteteatamisest või ebaõigete sissetulekute näitamisest, samuti ebaseaduslike kulude kajastamisest või lihtsalt tasumata maksude tasumisest.

Maksudest kõrvalehoidmine

See on meetod maksude vähendamiseks, mida üksikisik või üksus on kohustatud maksma, kuid seda õiguspärasel viisil. Nende kohustuste vähendamiseks on kavandatud samm maksusäästuvahendite abil.

Maksudest kõrvalehoidumise ja maksustamise vältimise võrdlus (infograafika)

Allpool on toodud 5 peamist erinevust maksudest kõrvalehoidumise ja maksustamise vältimise vahel

Peamised erinevused maksudest kõrvalehoidumise ja maksustamise vältimise vahel

Arutagem mõnda peamist erinevust maksudest kõrvalehoidumise ja maksustamise vältimise vahel.

- Maksudest kõrvalehoidumine on teadaolevate pettuste eest tasumisele kuuluvate maksude tasumata jätmine, samal ajal kui maksude vältimine on hästi struktureeritud kava, et tuvastada meetodid maksude väljavoolu vähendamiseks

- Mis tahes riigi valitsus pakub üldsusele ja üksustele valdkondi ja erinevaid võimalusi, kuidas vähendada ja soodustada investeeringuid, mis on maksusäästuvahendid.

Näiteks võimaldab Ameerika Ühendriikide individuaalne vanaduspensionikonto (IRA) säästa oma pensionile jäämiseks raha maksusoodustustega. Kasum kasvab maksudena edasi lükatud summani.

Omakapitaliga seotud maksude kokkuhoiu skeem, vastavalt jaotisele 80C, Indias on veel üks näide maksusäästust kogu maksu mahaarvamisel, mis mitte ainult ei lase vältida tohutut maksusummat, vaid soodustab ka investeeringuid ja tulu. Sellel on lukustusperiood 3 aastat, mis tähendab ka, et maksumaksjal on hea võimalus turult tulu teenida.

Kui aga valitud tee on teenitud tulu alahindamine või maksudeklaratsioonide ülemäärane maksmine täpsete maksude maksmata jätmise asemel, nõuab selline sündmus, nagu süüdistuse esitamine.

Näiteks on arreteeritud Nissani endine tegevjuht Carlos Ghosn süüdistuses valeandmete esitamises valeandmete esitamise eest, tulude alaaruandes ja ettevõtte vara väärkasutamises. Arreteeriti ka Greg Kelly, kes oli Nissani direktor ja personalijuht, kuna ta aitas Ghosnil struktureerida keerulisi edasilükatud makseplaane, millest kunagi ei teatatud. See summa oli umbes 80 miljonit dollarit.

- Raamatupidajad või maksumaksjale valeandmete esitamisega seotud isikud võetakse samuti kohtu alla, kuid nad ei maksa oma klientidele makse.

Näiteks tunnistas Indias asuva Satyam Computer Services'i ettevõtlusskandaali käigus juhataja, et ta on kontodega manipuleerinud mitmel viisil - suurendanud ettevõtte tulusid, võltsinud tulumaksudeklaratsioone ja valmistanud arveid. PricewaterhouseCoopers (PwC) oli üksuse sõltumatuteks audiitoriteks, kellele USA väärtpaberi- ja börsikomisjon trahvis 6 miljonit dollarit Satyam Computeri raamatupidamisarvestuse auditeerimisega seotud auditeerimisstandardite ja kohustuste mittejärgimise eest. India väärtpaberibörsi nõukogu (SEBI) keelas PwC ettevõttel kahe aasta jooksul Indias börsiettevõtteid auditeerida kahe aasta jooksul, kuna leiti, et ettevõte on pettuses osaleja.

Maksudest hoidumise korral plaanivad raamatupidajad teadaolevalt hästi neid informeeritud maksumaksjaid, kes otsivad legaalseid meetodeid, et vähendada oma ettevõttele makstava summa või teenitud tulu suurust. Nad pakuvad teile abi, levitades teadmisi võimalike juriidiliste meetodite kohta, kuidas vähendada teie sissetulekute väljavoolu võimaliku piirini.

- Maksudest kõrvalehoidumine soodustab musta raha ja muude musta turu tehingute soodustamist selliste tavade tõttu nagu raamatutega manipuleerimine, muu hulgas maksustatava tulu vähendamiseks kulutuste ülehindamine. Teisalt julgustab maksustamise vältimine informeeritud maksumaksjaid, kes investeeriksid raha sellistesse instrumentidesse nagu pensionifondid. See tähendaks mitte ainult nende maksukohustuse vähendamist, vaid ka mõne teise valitsusasutuse poolt maksude kasutamist teenuste parendamiseks.

- Maksudest kõrvalehoidumise kinnitamiseks on kolm asja - katse, kavatsus ja valmisolek. Kui maksumaksja proovib petmist, kujutab ta kavatsust, tehes näiteks sissetulekut alahindades jne. Siit järeldub, et ta on sel juhul tahtlik teha midagi valesti või ebaseaduslikku.

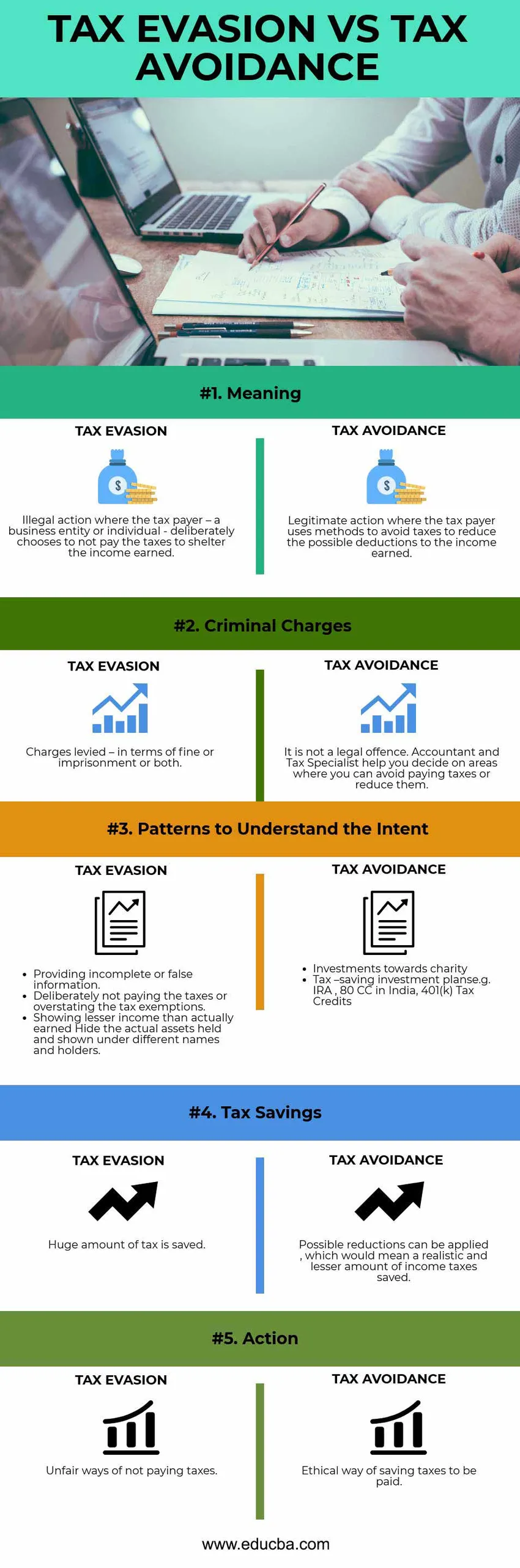

Maksudest kõrvalehoidumise ja maksustamise vältimise võrdlustabel

Vaatame 5 peamist maksudest kõrvalehoidumise ja maksustamise vältimise võrdlust

| Maksudest kõrvalehoidumise ja maksustamise vältimise võrdlemise alus | Maksudest kõrvalehoidumise | Maksudest kõrvalehoidmine |

| Tähendus | Ebaseaduslik tegevus, kui maksumaksja, majandusüksus või üksikisik valib tahtlikult maksmata makse, et teenitud tulu varjata | Õiguspärane tegevus, kus maksumaksja kasutab makse vältimiseks meetodeid, et vähendada teenitud tulu võimalikke mahaarvamisi |

| Kriminaalsüüdistused | Sissenõutavad tasud - rahatrahvi või vangistuse või mõlemat pidi | See pole seaduslik süütegu. Raamatupidaja ja maksuspetsialist aitavad teil otsustada valdkondade üle, kus saate vältida maksude tasumist või neid vähendada |

| Tahtluse mõistmise mustrid |

|

|

| Maksusääst | Säästetakse tohutult palju makse | Kohaldada võib võimalikke vähendusi, mis tähendaks realistlikku ja väiksemat kokkuhoitud tulumaksu |

| Tegevus | Ebaausad maksude mittemaksmise viisid | Makstavate maksude eetiline säästmisviis |

Järeldus

Maksusäästu probleem võib tekkida ka riigi maksuseaduste mõistmise ja teadmatuse tõttu. See, mis teadmatust pettusest tegelikult eristab, oleks maksumaksja kavatsus ja ulatus praegust olukorda ja sissetulekut muuta ning see, kui palju ta on teo kaasatud.

Maksuseadusi reguleerib säte, mis lubab maksumaksjatel vähendada makse, mis on seaduse tahtmatu maksmata jätmine või ebamäärasus. Seda nimetatakse maksulüngaks, mis annab isikule või ettevõttele teatava ulatuse, et vältida seadusi, mitte seda otseselt rikkudes. Mõned näited on varade ülekandmine oma lastele, et maksudest hoiduda, aktsiatesse ja võlakirjadesse investeerimine pikaajalise kapitali juurdekasvu jaoks jne.

Ettevõtte raamatute audiitorid, riigiametnikud ja muud järelevalveasutused töötavad välja mehhanismi ja jälgivad tähelepanelikult iga maksumaksjat ja seda, mida igaüks on kohustatud tasuma. Üks selline näide on see, kuidas valitsus peab ajakohastatud arvestust kõigi leibkondade sissetulekute kohta ja jälgib seda siis tagasi, kujutades, et kogukulud peaksid võrdsustama majanduses toimuva sissetulekuga.

Maksude tasumise legaalsete ja ebaseaduslike meetodite vahel on alati erinev joon - oma maksuresidentsi viimine maksuparadiisi või lihtsalt igaveseks reisijaks saamine!

Igas üksuses võib ühendada piirid, kui see on eksitud või kehtivate seadustega keelatud, kutsub see kahtlemata karistusi.

Soovitatavad artiklid

See on juhend maksudest kõrvalehoidumise vs maksustamise vältimise peamise erinevuse kohta. Siin käsitleme ka maksudest kõrvalehoidumise vs maksustamise vältimise peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Lihtne intressimäär vs liitintressimäär

- Maksukrediidi ja maksude mahaarvamise erinevus

- Raamatupidamine vs finantsjuhtimine

- Erinevused investeeringute ja hoiuste vahel

- Kapitali juurdekasvu valemkalkulaator (näited Exceli malliga)

- Maksu varjupaiga ja maksudest kõrvalehoidumise erinevus