Kulude ja kulude erinevus

Kulusid võib määratleda kui vara omandamiseks makstud või kulutatud raha. See on peamiselt ühekordne makse, mis kapitaliseeritakse ja kajastub bilansis. Summa, mis kulutatakse selliste varade ostmiseks, mida on vaja ettevõttele tulevaste hüvede saamiseks. Kulud kõlavad sarnaselt kuludega. Kulu on rahasumma, mis tuleb eriti regulaarselt kulutada millegi maksmiseks. Kulud on jooksvad maksed, nagu rent, kulum, palgad ja turundus. Seda kulutatakse kord kuus / kvartalis / aastas ja see kajastub kasumiaruandes ning selline mõju kasumlikkusele ja marginaalidele

Kulud

Kulu on summa, mis tuleb maksta või kulutada toodete või teenuste ostmiseks. Maksumus võib olla konkreetne, näiteks „Mis maksab selle mootorratta hind?” Või see võib olla trahv, näiteks „Arvestage sündmuse puudumise maksumust.” Vaatlege näidet. Oletame, et Tata Motors Ltd. toodab autosid ja peab auto väliskere moodustamiseks ostma mõned uued metallitootmismasinad. Kui ettevõte masinaid ostab, on hind, mille Tata Motors maksab või lubab maksta, kulu.

Kulud

Bilansilisi kulusid arvestatakse kasumiaruandes kuluna, lähtudes sobitamispõhimõttest, st kulusid tuleks kajastada proportsionaalselt samal perioodil, kui neid kasutatakse tulude teenimiseks. Näiteks tuleb teie ostetud 20 000 dollarise auto arvelt kuluda mitme aasta jooksul toimunud kulumi arvelt. Nii et siin on auto ostmiseks kulutatud summa esialgne kulu ja järgneva mitme aasta jooksul tekkiv kulum on selle auto käitlemise kulu. Teine näide kuludest on järgmise 12 kuu kindlustusmakse 1200 dollarit, mida arvestatakse bilansis ettemakstud kuluna (käibevara). Nüüd tuleb ettemakstud kindlustusmakse jagada võrdselt 12 kuuks 100 USD kuus igakuiselt kindlustuskuluna ja see on veel üks kulude näide.

Kulud vs Kulude infograafika

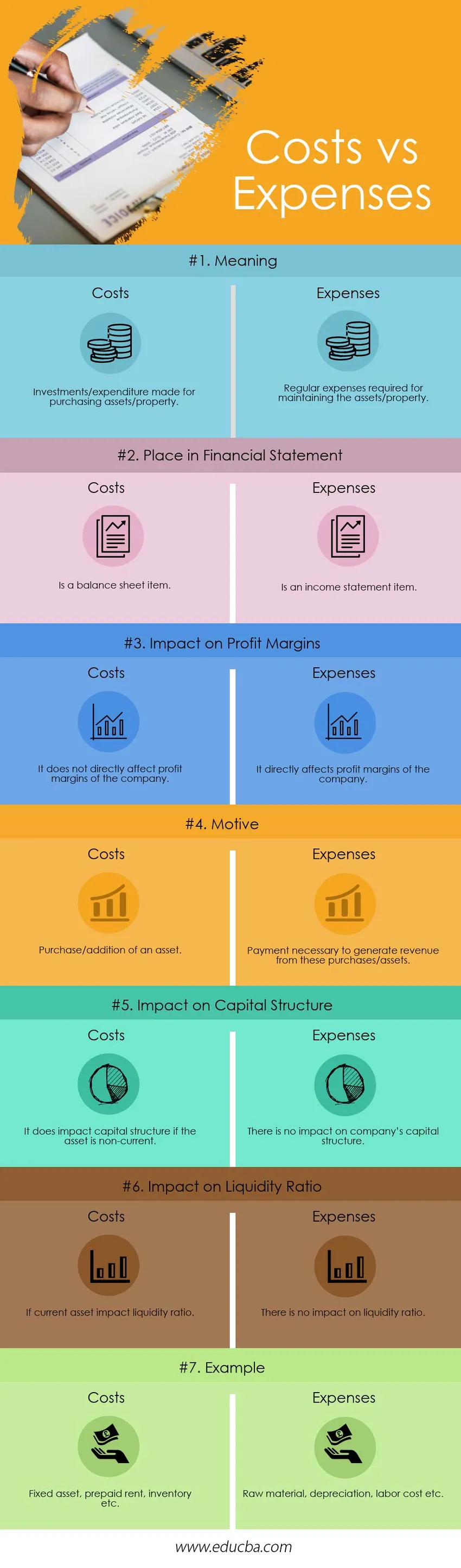

Allpool on esitatud 7 peamist erinevust kulude ja kulude vahel:

Peamised erinevused Kulud vs kulud

Mõlemad kulud vs kulud on turul populaarsed valikud; arutagem mõnda peamist kulude ja kulude erinevust:

- Kulu on olemuselt ühekordne makse, samal ajal kui kulud tekivad regulaarselt.

- Kooskõlastamise põhimõtte kohaselt kajastatakse kulusid ettevõtte kasumiaruandes kuludena, kuid regulaarseid kulusid / makseid ei saa kunagi kuluna kajastada.

- Tulevaste hüvede saamiseks investeerib ettevõte vara / vara ostmiseks ja kannab kulusid; selle vara / vara ülalpidamiseks on siiski vaja kulusid.

- Kulu on bilansikirje ja kulud on kasumiaruande kirje.

Kulud vs kulud - võrdlustabel

Vaatame kulude ja kulude võrdlust:

| Kulude ja kulude võrdluse alus | Kulud | Kulud |

| Tähendus | Varade / kinnisvara ostmiseks tehtud investeeringud / kulud. | Vara ülalpidamiseks vajalikud regulaarsed kulud. |

| Koht finantsselgituses | On bilansikirje. | On kasumiaruande kirje. |

| Mõju kasumimarginaalidele | See ei mõjuta otseselt ettevõtte kasumimarginaale. | See mõjutab otseselt ettevõtte kasumimarginaale. |

| Motiiv | Vara ost / lisamine. | Nendest ostudest / varast tulu saamiseks vajalik makse. |

| Mõju kapitali struktuurile | See mõjutab kapitali struktuuri, kui vara on pikaajaline. | Ettevõtte kapitali struktuurile see puudub. |

| Mõju likviidsuse määrale | Kui käibevara mõjutab likviidsusmäära. | Likviidsusmäära ei mõjuta. |

| Näide | Põhivara, ettemakstud rent, inventar jne | Tooraine, kulum, tööjõukulud jne |

Järeldus

Mis tahes äriettevõtte jaoks on kulude ja kulude mõistmine väga oluline. Ettevõtte juhtimisel peate ostma / omandama varasid ja kulutama summa, et seda vara tulude teenimiseks säilitada. Kui te ei teeni ostetud varast märkimisväärset tulu ja selle vara ülalpidamise kulusid, mõjutab see otseselt ettevõtte lõpptulemust.

Raamatupidaja kasutab mõistet "maksumus", et osutada konkreetselt materiaalsele varale ja veelgi täpsemalt - amortiseerunud varale. Vara maksumus sisaldab vara ostmise, omandamise ja seadistamise ning töötaja selle kasutamise koolituse kulusid. Näiteks kui tootmisettevõte ostis masina, sisaldab maksumus saatmist, seadistamist ja koolitust.

Teisest küljest on kulu ettevõtluse mõttes ärikulude kirje, mida arvestatakse maha konkreetse perioodi tuludest. Need lahutatakse kasumist / kahjumist tulust / juhendist brutosissetulekuks. Kulusid kasutatakse tulude teenimiseks ja need on maksust mahaarvatavad objektid, mis tähendab ettevõtte tulumaksu arve vähendamist. Kulu ei mõjuta otseselt makse, kuid vara maksumust kasutatakse iga aasta amortisatsioonikulude kindlaksmääramiseks, mis on mahaarvatav ettevõtluskulu.

Soovitatavad artiklid

See on juhend kulude ja kulude suurimaks erinevuseks. Siin käsitleme ka peamisi erinevusi kulude ja kulude osas infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Finantsarvestus vs juhtimisarvestus

- Kapitalikonto vs arvelduskonto - suurimad erinevused

- Sissemakse marginaal vs bruto marginaal

- Inflatsioon vs intressimäärad

- Sissemaksete marginaali kasumiaruanne