Sissejuhatus korrigeerimata katsetasakaalu

Korrigeerimata proovijääk on loetelu kõigist pearaamatu saldodest ilma muudatusi tegemata. Seda kasutatakse korrektuurikannete tegemiseks ja finantsaruannete analüüsimiseks algajana. See aitab kinnitada, et kõik deebetid on krediidiga võrdsed, ja tuvastada ka vead, kui neid on. Kõik tekkepõhiselt seotud korrigeerimised tehakse korrigeeritud proovijäägi saamiseks.

Proovitasakaalu vorming

Korrigeerimata proovibilanssis on kolm veergu - esimene on kontode nimed, teine on deebet ja kolmas - krediit. Kontod loetletakse üldiselt bilansi ja kasumiaruande järjekorras, st varad ja kohustused on enne tulusid ja kulusid. Varad ja kulud kantakse deebetküljele ning samuti kohustused ja tulud krediidipoolele.

Kohandamata proovitasakaalu ettevalmistamise sammud

- Kõigilt võlgade kontodelt võetakse saldod ja koostatakse proovibilansi vorm.

- Lisage kontod ja kirjutage saldod vastavatesse deebet- ja kreeditarvete veergudesse.

- Arvutage deebet- ja krediidipoole kogujääk

- Kui mõlemad pooled kokku on samad, on proovide saldo matemaatiliselt õige. Juhul, kui see pole korrektne, otsige üles vead ja põhjused ning parandage need.

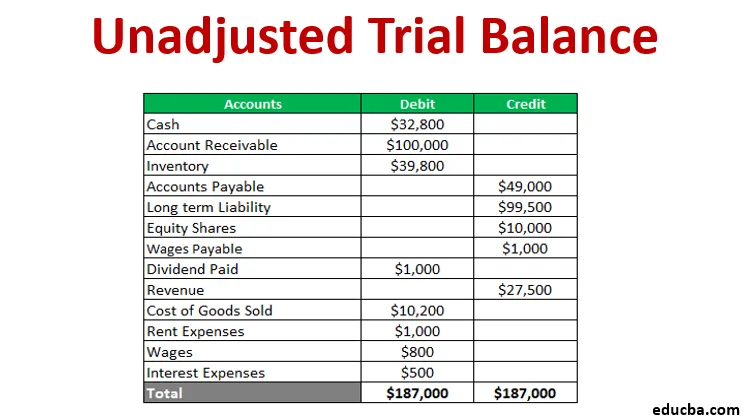

Näide korrigeerimata proovitasakaalust

Kohandamata proovitasakaalu näide on järgmine:

Näide nr 1

Metallidega kauplev ettevõte soovib proovialdo koostada allpool olevatest pearahasaldodest - sularaha 32 800 dollarit, debitoorse võlgnevuse summa 100 000 dollarit, laoseis 39 800 dollarit, võlgnevused võlgnevusel 49 000 dollarit, pikaajaline vastutus 99 500 dollarit, omakapitali aktsiad 10 000 dollarit, makstud dividendid 1000 dollarit, tulud 27 500 dollarit, müüdud kaupade maksumus 10 200 dollarit, üürikulud 1000 dollarit, töötasud 700 dollarit ja intressikulud 500 dollarit. Pearaamatukontol pole ka ühe kuu palka summas 100 dollarit. Enne ja pärast korrigeerimist valmistage ette proovibilanss.

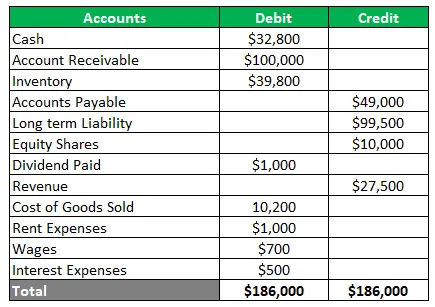

Lahendus Kohandamata proovibilanss on sama alahinnatud

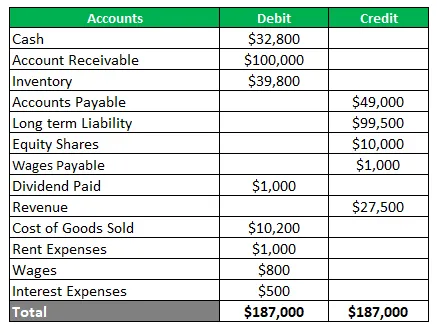

Nüüd oleks korrigeeriv kanne ühe kuu palga saamiseks vastu võetud. See suurendab palgakulu ja loob uue makstava palga kohustuse. Korrigeeritud proovijääk on sama madal

Proovitasakaalu kasutusviisid

Jälgede tasakaalul on mitmeid kasutusvõimalusi, sõltuvalt lõppkasutaja nõudmistest. Allpool on illustreeritud vähe neist:

- Annab aluse muudatuste tegemiseks

- Aitab auditit, pakkudes kontrolljälge

- See määratleb tehingute usaldusväärsuse

- See on ka abi juhtkonnale, kellel on kontroll äritehingute üle

Eelised

Kohandamata katsesaldo koostamise eelised on toodud allpool -

- See tagab, et deebet on võrdne krediidiga

- See aitab tuvastada ajakirjanduse või postituse vigu

- See aitab pearaamatust vigu leida

- See loob aluse finantsaruannete koostamiseks

- See sisaldab kokkuvõtet saldodest ühes kohas

- See aitab kontrollida ka kontode matemaatilist õigsust

Puudused

Kohandamata proovitasakaalul on ka mõned piirangud, mis on välja toodud allpool -

- See ei kinnita, et kõik tehingud on kajastatud raamatutes

- Veavõimalusi on endiselt, isegi kui proovide saldo veerud ühtivad

- See ei leia ühtegi puuduvat kirjet päevikust ega pearaamatust

- See ei saa kindlaks teha viga algse kande läbimisel

- Vigade tasaarvestamine on tõenäoline

- Komisjoni tehtud viga või tegevusetust ei saa kindlaks teha

- See ei kinnita põhimõttelist viga

- Pöördvastuvõtul viga ei leita

Järeldus

- Kohandamata katsesaldo on finantsaruannete koostamisel ülioluline ja aitab vigu tuvastada, et saaks võtta parandusmeetmeid.

- See on pearaamatu saldode tööleht krediidi- ja deebetveergudega, et kontrollida matemaatilist täpsust.

- See tagab, et matemaatilisi vigu ei esine, kuid võib olla ka raamatupidamisviga

Soovitatavad artiklid

See on juhend kohandamata proovitasakaalu kohta. Siin käsitleme proovianalüüsi vormingut, kasutusviise, eeliseid ja puudusi. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Finantsaruandluse näited

- Sularahareservi suhe

- Nõudluse elastsuse näide

- Jaotamata kasumiaruande näide

- Eriajakirja tüübid ja näited

- Nõudmise elastsuse valemi täielik juhend