Erinevus USA üldtunnustatud raamatupidamispõhimõtete ja IFRSide vahel

Kasutatud paljude korporatsioonide poolt kogu maailmas, on US GAAP vs IFRS kaks domineerivamat raamatupidamissüsteemi. Rahvusvahelised ettevõtted kasutavad rahvusvahelisi finantsaruandluse standardeid või IFRS-i, USA-s aga GAAP-id

Tulude kajastamise käsitlus on üks väheseid olulisi erinevusi USA üldtunnustatud raamatupidamistava ja IFRS-i vahel. Siiski on USA üldtunnustatud raamatupidamistava ja IFRS-i vahel ka palju muid erinevusi, mida see artikkel edaspidi hõlmab.

IFRSid - Tulude kajastamise osas on IFRS-i raamistik nende nõuetes üldise iseloomuga, kui võrrelda neid hea raamatupidamistavaga. Seevastu IFRS-i juhivad neli üldist tõlgendust ja kaks peamist standardit. Teisest küljest on üldtunnustatud raamatupidamispõhimõtted, mis on korraldatud üksuste kaupa üksuste kaupa erinevatele majandusharudele, omama väga spetsiifilisi protseduure ja reegleid.

Näiteks võib infrastruktuuriettevõte valida raamatupidamistavade kohaselt tulude kajastamise edasi lükkamise kuni projekti lõppedes dividendide väljakuulutamiseni. See võib võimaldada neil viivitada mis tahes tulu deklareerimisega sellel ajavahemikul, mis on spetsiifiline infrastruktuuriettevõtetele, milles nad lisaväärtust pakuvad.

Kuid see pole IFRS-i reeglite kohaselt lubatud;

- Kindlaksmääratud perioodi jooksul kajastatakse tulud kulutatud hüvitatavate kuludena.

- Tulude kajastamine on proportsionaalne projekti valmimisega

Kasumiaruande IFRS-i nõuded on loetletud allpool:

See peab sisaldama meetodit, kahjumit või kasumit pärast makse, finantskulusid, maksukulusid, perioodilist kasumit või kahjumit, omakapitali kasutanud ühisettevõtete ja sidusettevõtete ühiseid tulemusi.

GAAP kasutab kasumiaruandeid järgmiselt:

Üheastmeline vorming - mis arvestab kõiki kulusid ja liigitab neid funktsiooni ja mitmeastmelise vormingu järgi - brutokasumi näitamiseks arvestatakse müügist maha muud kulud koos muude tulude ja kuludega.

USA üldtunnustatud raamatupidamistava (GAAP) vs IFRS-infograafika

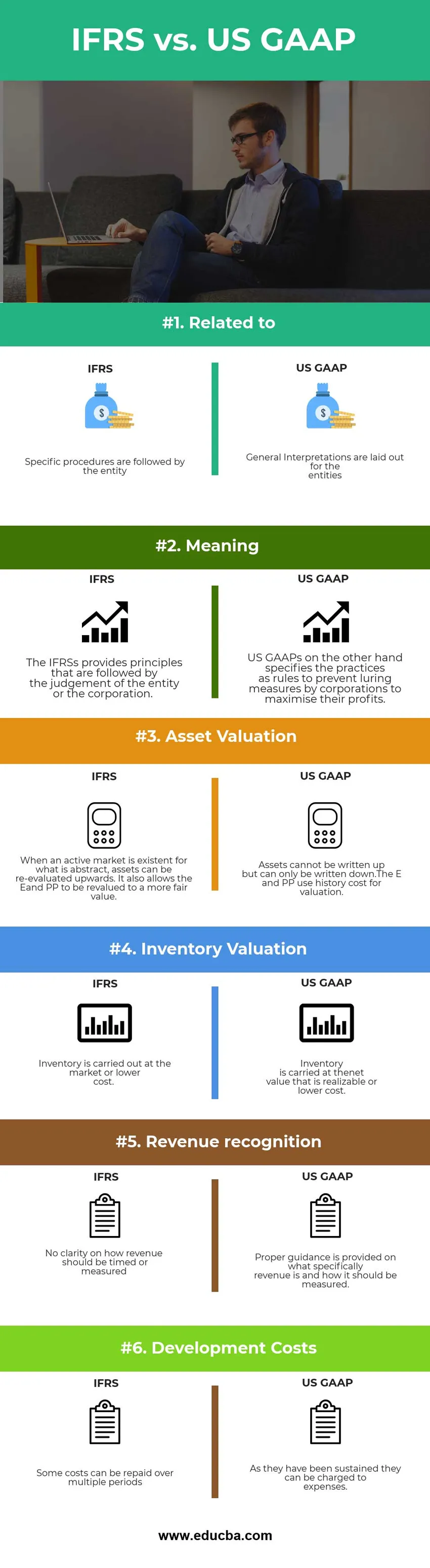

Allpool on toodud 6 peamist erinevust USA üldtunnustatud raamatupidamistava (GAAP) ja IFRSi vahel

Peamised erinevused USA üldtunnustatud raamatupidamispõhimõtete ja IFRSide vahel

Mõlemad USA üldtunnustatud raamatupidamispõhimõtted vs. IFRS on turul populaarsed valikud; arutagem mõnda peamist erinevust USA üldtunnustatud raamatupidamispõhimõtete ja IFRSide vahel:

- IFRS on tõsisem kui mudel, mida kasutatakse faktide ülevaatamiseks, samal ajal kui üldtunnustatud raamatupidamistava keskendub rohkem kasutatavale narratiivile.

- USA üldtunnustatud raamatupidamistava (GAAP) võimaldab kõrge riski ja tasuvuse mudelit, samal ajal kui IFRS pakub platvormi finantsaruandluse ainsuse mudeli otsimiseks.

- IFO ei luba LIFO kulude arvestamise metoodika kasutamist, samas kui LIFO kuluarvestuse metoodika kasutamine on lubatud USA hea raamatupidamistavaga.

- IFRS keskendub kontrollile; investor saab äri kontrollida. Kui USA üldtunnustatud raamatupidamispõhimõtted on avatud muutuva intressimääraga üksuse ja hääleõigusliku osaluse mudelile, mis võimaldab (majandus) üksusel omada kontrolli vastavalt finantshuvide ja finantsprotsesside üle.

- GAAP näitab kirjed otse netosissetuleku all, samas kui IFRS ei luba kirjete eraldamist.

- IFRS-il pole kasumiaruande koostamise ajal konkreetset formaati, samas kui USA üldtunnustatud raamatupidamistava kajastab kasumiaruandeid kahel viisil, st üheastmelise ja mitmeastmelise vorminguga.

- IFRS näitab, kuidas ettevõtted peaksid oma finantsaruandeid koostama ja avalikustama, ning pakub ülemaailmset raamistikku, kuid ei dikteeri, kuidas aruandlust tuleks konkreetselt teha. Hea raamatupidamistava (GAAP) ühendab rahandusalaste andmete vastuvõetavaid registreerimis- ja esitamisviise ning poliitikate nõukogude seatud autoriteetseid põhimõtteid.

- IFRS on loodud kogu raamatupidamisprotsessi lihtsustamiseks, samal ajal kui üldtunnustatud raamatupidamistava peab tagama, et ettevõtte finantsaruannetes oleks võimalikult vähe ebakõlasid ja et nad kasutaksid kogu aruandluse kaudu aruandlusstiili.

- Ilma erinevatest aruandlusstiilidest põhjustatud väikeste erinevusteta IFRS-i kohaselt võimaldavad ühtsed standardid ka investoritel ja audiitoritel otsesemat ülevaadet finantseerimisest

- GAAP-i põhifunktsioon on piirata finantsaruannete ebajärjekindlust, et võimaldada ettevõtte investoritel hõlpsalt analüüsida ja hinnata teavet, mis on oluline erinevate majandusüksuste või ettevõtete finantsandmete võrdluse algatamisel.

USA üldtunnustatud raamatupidamistava (IFRS) ja IFRS-i võrdlus ühest otsast teise

Allpool on toodud kõrgeim võrdlus USA üldtunnustatud raamatupidamistava (GAAP) ja IFRS-i vahel

| USA üldtunnustatud raamatupidamistava ja IFRS-i võrdluse alus |

IFRS |

USA hea raamatupidamistava |

| Seotud | Konkreetseid protseduure järgib üksus | Üksuste jaoks on esitatud üldised tõlgendused |

| Tähendus | IFRSid pakuvad põhimõtteid, millele järgneb (majandus) üksuse või ettevõtte otsus. | USA üldtunnustatud raamatupidamispõhimõtted määratlevad seevastu tava kui reeglit, mis hoiab ära ettevõtete meelitamise meetmed oma kasumi maksimeerimiseks. |

| Vara hindamine | Kui on olemas aktiivne turg sellele, mis on abstraktne, saab varasid uuesti ülespoole hinnata. See võimaldab ka E ja PP ümber hinnata õiglasemas väärtuses. | Vara ei saa üles kirjutada, vaid ainult alla. E ja PP kasutavad hindamiseks ajalookulusid. |

| Varude hindamine | Inventeerimine toimub turul või madalama hinnaga. | Varusid kajastatakse netoväärtuses, mis on realiseeritav või madalama hinnaga. |

| Tulude kajastamine | Puudub selgus, kuidas tulusid ajastada või mõõta | Pakutakse õigeid juhiseid selle kohta, mis konkreetselt on tulu ja kuidas seda tuleks mõõta. |

| Arenduskulud | Mõningaid kulusid saab tagasi maksta mitme perioodi jooksul | Kuna nad on püsivad ülalpidamiskulud, võib neid tasuda kulude eest. |

USA GAAP vs IFRS - lõplik mõte

Miks on USA üldtunnustatud raamatupidamispõhimõtete ja IFRS-i küsimus viimastel aastatel ületunnitööl, on USA, raamatupidamispoliitika kujundajate ja rahvusvaheliste regulaatorite eesmärk ühendada kaks süsteemi parema tulemuse saavutamiseks.

USA üldtunnustatud raamatupidamistava (GAAP) vs IFRS-i raamistikel on mõlemad oma tähtsus. Arvestades raamatupidamismaailma erinevatel mahtudel, aitavad need kaks üksust siiski märkimisväärset erinevust USA üldtunnustatud raamatupidamistava ja IFRSi vahel süsteemide laiendusena ja piiratusena. Kahe raamistiku liit võib parandada nii raamatupidamise tulemusi kui ka protsessi.

USA üldtunnustatud raamatupidamistava ja IFRS-i erinevus võib mõjutada olulisi finantsmeetmeid ja paljusid muid mõõdikuid, näiteks finantssuhtarvu, bilanssi, makse ja laenulepinguid. Erinevus USA üldtunnustatud raamatupidamistava (IFRS) ja IFRS-i vahel võib tunduda lihtne, kuid nendest piisab, et avaldada investoritele ja ettevõttele sisulist mõju, et saada parimaid tulemusi kogu maailmas.

Soovitatav artikkel

See on juhend peamiste erinevuste kohta USA üldtunnustatud raamatupidamistava ja IFRSi vahel. Siin käsitleme ka USA üldtunnustatud raamatupidamistava (GAAP) vs. IFRS-i peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- FIFO vs LIFO - kasulikud erinevused

- Asjad, mida India IFRSide kohta teada tuleks

- Brutotulu vs puhastulu

- Tulud vs tulud