Krediidiskoori reitinguskaala -

Kõrgem hinnang on teie jaoks parem … oih … Mida mõtles mu sõber nende sõnade all … Hr Ram jätkas pärast õhtusööki oma sõbraga kohtumist ja teema arutamist krediidiskoori reitinguskaalal.

Härra Ram, kes pole eriti haritud, soovis investeerida Rs 10000 finantsinstrumenti. Ta uuris erinevatelt finantsinstrumentidelt, näiteks aktsiad, kaubad, kuid leidis, et võlakiri on omakapitali ja kaupadega võrreldes kõige turvalisem instrument. Nii on tehtud otsus investeerida võlakirja. Ajalehtede kaudu leidis ta, et paljud tippettevõtted emiteerivad võlakirju. Nii et ta läks jälle segadusse ega suutnud otsustada, millistesse ettevõtetesse investeerida, kuid leidis kõigis artiklites midagi ühist, mis on krediidireiting, mida ta üritas oma sõbraga arutada, kuid ei saanud midagi aru. Hr Ram võtab vastu otsuse minna veebipõhiseks ja mõista lühidalt krediidiskoori reitinguskaalat. Alustuseks mõistab ta kõigepealt krediidireitingu skaala tähendust.

Mis on krediidiskoori reitinguskaala?

Krediidiandjate skaalana nimetatakse skaalat, mida võlausaldajad kasutavad üksikisiku krediidivõimelisuse hindamiseks, st inimese tõenäosust, kas ettevõte suudab võlakohustuse tähtaegselt täielikult tasuda või mitte. Krediidireitingut pakuvad erinevad reitinguagentuurid.

Reiting antakse igale emitendile, st üksikisikule, ettevõttele, riigile ja riigivalitsusele, kes soovib raha laenata.

Reiting ei ütle, kas investor peaks selle võlakirja tõesti ostma, kuid see on lihtsalt üks olulisemaid parameetreid, mida investor peaks enne võlakirjadesse investeerimist kaaluma.

Reiting näitab nii praegust olukorda kui ka tulevaste sündmuste mõju krediidiriskile.

Soovitatavad kursused

- Comcast programmi põhianalüüs

- Cipla koolituse veebikrediidireiting

- Ühinemiste ja omandamiste projektikursus

- Educompi kursuse krediidireiting

Mida krediidiskoori reitinguskaala ei näita?

Hinnang ei viita sellele, kas: -

- Krediidiskoori reitinguskaala ei mõõda tulemuslikkuse sektoreid, nagu näiteks hinnakõikumised või turuväärtus.

- Hinnatud väärtpaber sobib investorile või investorite grupile ja olenemata sellest, kas nad peaksid reitinguga väärtpabereid tõesti ostma, müüma või valdama

- Hinnatud väärtpaber on asjakohane, kuna investoril on riskitaluvus või väärtpaberi hind sobib selle reitingu jaoks ideaalselt

- Väärtpaberi turuväärtus tulevikus muutub või ei

Reitinguagentuur VS Krediidibüroo: -

Reitinguagentuur esitab arvamuse laenuvõtja võla tagasimaksmise kohta, samas kui krediidibüroo annab teavet laenuvõtjate võlgade tagasimaksmise kohta.

Krediidiskoori reitingu skaala: -

Igal ettevõttel on krediidireitingu andmise protsess erinev ja krediidiskoori reitinguskaala on erinev

Allikas - standard ja vaene

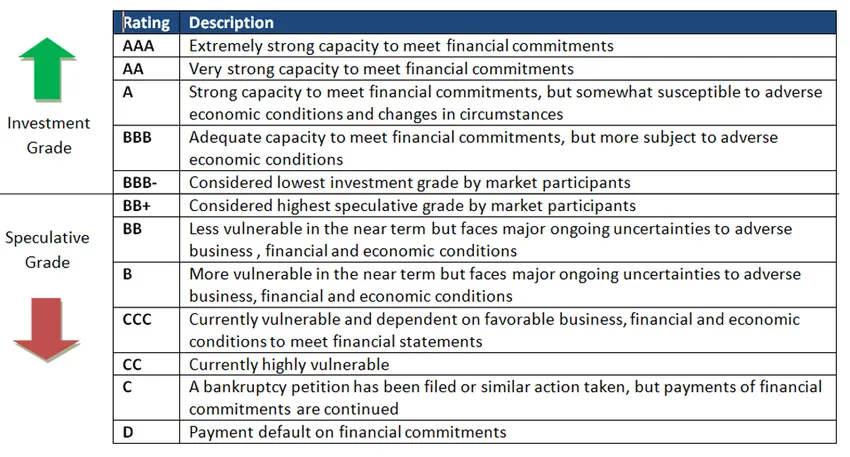

Seda tabelit vaadates näeme, et mida kõrgem reiting, seda kõrgem on emitendi krediidivõime.

Erineva tähtajaga võlakirjad hinnatakse erinevalt. Pikaajalised reitingud antakse võlakirjadele, mille tagasimaksetähtaeg on üle ühe aasta. Lühiajalised krediidireitingud antakse võlakirjadele, mille tagasimaksetähtaeg on alla ühe aasta. Üldiselt on pikaajalised ja lühiajalised krediidireitingud omavahel seotud, nii et kui emitendi pikaajalist reitingut alandatakse, langetatakse lühiajaline reiting automaatselt.

Investeerimisjärguga v / s spekulatiivne võlg: -

Investeerimisjärguks nimetatakse väärtpabereid, millel on kõrgema krediidikvaliteediga reiting, samas kui spekulatiivsele reitinguklassile, mida nimetatakse ka mitteinvesteerimisklassiks, nimetatakse võlaväärtpabereid, mille emiteerijal on praegu võimalus tagasi maksta, kuid ebakindlus, näiteks kahjulik äri- või finantsseisund olukorras ja võib olla võimeline maksejõuetust täitma.

Taastumisskaala: -

Mõned reitinguagentuurid lisavad ka sissenõudmisreitinguid, mis annavad arvamuse summast, mida maksejõuetuse korral võidakse tagasi nõuda. See on üks olulisi tegureid ettevõtte krediidikvaliteedi hindamisel, peamiselt investeeringuteta võla hindamisel.

| Taastumise hinnang | Hinnang Kirjeldus | Taastumisootused (%) | Emitendi reiting seoses emitendi krediidireitinguga |

| 1+ | Suur ootus, täielik taastumine | 100 | +3 |

| 1 | Väga kõrge taastumine | 90-100 | +2 |

| 2 | Oluline taastumine | 70-90 | +1 |

| 3 | Sisukas taastumine | 50-70 | 0 |

| 4 | Keskmine taastumine | 30-50 | 0 |

| 5 | Tagasihoidlik taastumine | 10-30 | -1 |

| 6 | Ebaoluline taastumine | 0-10 | -2 |

Allikas - standardsed ja vaesed

Aastal 2003 oli Standard & Poor's hakanud määrama taastamisreitingut. Nad kasutavad tähtede asemel reitinguskaalat, et avaldada arvamust põhiosa ja maksmata kogunenud intresside protsendi kohta, mida investorid võidakse oodata maksejõuetuse korral.

See sissenõudmise arvamus põhineb erinevatel teguritel, näiteks: -

- Investorite ja / või võlausaldajate õigused konkreetsele varale

- (Majandus) üksuse varade võimalik likvideerimisväärtus ja

- Ametliku pankrotimenetluse või mitteametliku kohtuvälise ümberkorraldamise tulemus.

Taastumine võib toimuda mis tahes vormis

- Sularaha

- Võlg

- Saneeritud üksuse omakapitali väärtpaberid

- Kolme kombinatsioon

Miks krediidireiting pidevalt muutub?

Krediidireitingud pole püsivad. Need muutuvad aeg-ajalt, kuna emissiooni või emitendi krediidikvaliteet muutub viisil, mida reitingu omistamise ajal ei eeldatud.

Näiteks kaaluge uue tehnoloogia tulekut, mida ei oodatud ja nii ei kaalutud seda ka ettevõttele reitingu määramisel. See uus tehnoloogia võib avaldada negatiivset mõju ettevõtte rahandusele. See võib mõjutada praeguse reitingu alandamist.

Lõpuks sai hr Ram selge pildi sellest, mis on krediidiskoori reitinguskaala ja mida ta sõber tähendas sõnaga kõrgem reiting teie jaoks parem

Krediidiskoori reitingu skaala infograafika

Lugege selle artikli mahla vaid ühe minutiga, krediidireitingu skaala infograafika

Soovitatavad artiklid

Siin on mõned artiklid, mis aitavad teil saada üksikasjalikumat teavet krediidiskoori reitingu skaala kohta, nii et lihtsalt minge lingi kaudu.

- Kuidas saada finantsnõustajaks? (Määratlus, roll, leidmine)

- 10 finantseerimissertifikaati professionaalile - peate teadma

- 7 rahanduse kraadi karjäärivõimalust, millest te ei tea