Varade eraldamine ja turvalisuse valik -

Mitmekesistamine on eduka investeerimise võti. Investeeringute jaotamine erinevate varaklasside vahel aitab minimeerida riske ja suurendada kasumit. Kui arvate seda oma investeerimisportfelli jagamisel arvukate varaklasside vahel, siis olete just kasutanud varade jaotamise strateegiat. Investeerimisportfelli jagamine selliste varaklasside vahel nagu võlakirjad, aktsiad ja rahaturu väärtpaberid võib aidata kasumit korrutada ning õige varakombinatsiooni kasutamine aitab teil seda säilitada.

Varade eraldamine: munade panemine rohkem kui ühte korvi

Varade jaotamisel on kolm peamist võimalust, nimelt võlakirjad, aktsiad ja sularaha. Nendes klassides on alamklassid või muud kategooriad.

Varade eraldamine: palju võimalusi, rikkad dividendid

Näiteks jagunevad aktsiad suurteks, keskmisteks ja väiksemateks aktsiateks, mis tähistavad erineva turukapitalisatsiooniga ettevõtete emiteeritud aktsiaid. Teisest küljest, kui mõelda välismaiste ettevõtete ja nende poolt noteeritud börsil emiteeritud varade alla, on need rahvusvahelised väärtpaberid.

Kuigi aktsiad aitavad teil mitmekesistada oma riigi piires, võimaldavad rahvusvahelised väärtpaberid investoritel laieneda oma riigist kaugemale. Negatiivne külg? Alati on oht, et riik võib oma rahalisi kohustusi mitte täita.

Kui risk on kõrge, on kasu ikkagi suurem. See kehtib arenevate turgude väärtpaberitega kauplemise kohta, mis tähistab neid, mis emiteeritakse areneva majandusega riikide finantsturgudelt.

Kuid iga preemia eest risk ei vähene. Selliste väärtpaberitega kauplevate turgude katku põhjustavad sellised tegurid nagu väiksem likviidsus, suur riigirisk ja poliitilise ebakindluse võimalus.

Kui otsite väärtpaberit, peaks vara jaotamine olema suunatud fikseeritud tulumääraga väärtpaberitele. Need on fikseeritud tulumääraga varaklassid, mis hõlmavad võlakirju, mis annavad fikseeritud intressi ja põhiosa tagasi.

Fikseeritud tulumääraga väärtpaberid põhjustavad aktsiatest vähem volatiilset stabiilse ja stabiilse sissetuleku tõttu, millesse nad kuuluvad, ainult siis, kui on maksejõuetuse oht. Fikseeritud tulumääraga väärtpaberite näideteks on valitsuse võlakirjad.

Rahaturu väärtpaberid on võlaväärtpaberid tähtajaga alla ühe aasta. Nende kasum võib olla madalam, kuid likviidsuse kõrge. Seda tüüpi arved hõlmavad ka Tori võlakirju.

Kinnisvara investeerimisfondid on veel üks varaklass. Need erinevad aktsiatest selle poolest, et alusvaraks on pigem varade ja / või hüpoteekide kogum kui ettevõtte osalus.

Soovitatavad kursused

- Ettevõtte rahanduse professionaalne kursus

- Omakapitali hindamise atesteerimiskursus

- Tuletisinstrumentide turu sertifitseerimise kursus

- IFRS koolituspakett

Varade eraldamine: kuldne reegel

Kasumi maksimeerimine ja riski minimeerimine on siin peamine reegel. Varade eraldamine peaks toimima riski vähendamiseks ja tootluse suurendamiseks. Mõne populaarse varaklassi riske ja potentsiaali hinnatakse allpool:

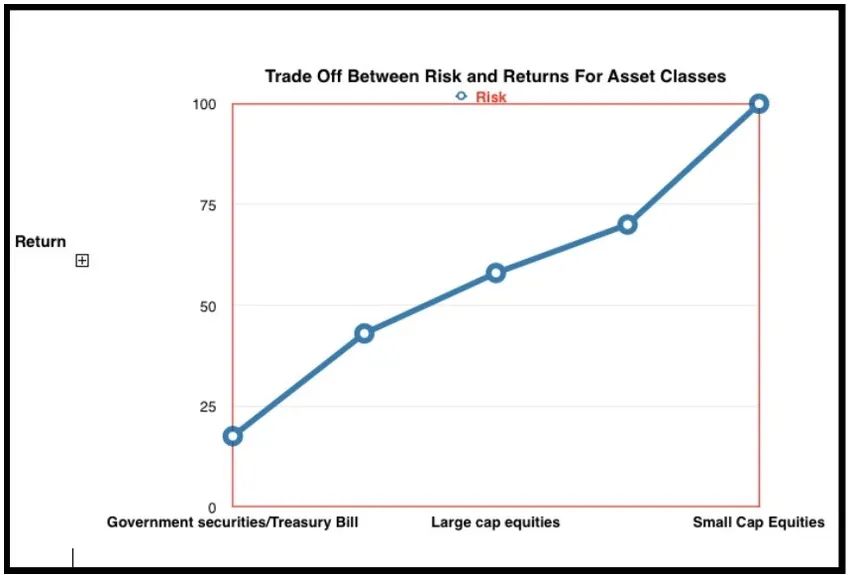

Aktsiate tootlus on küll kõrgeim, kuid nendega kaasnevad ka maksimaalsed riskid. Võlakirjadel on madalaim risk, kuna neid tagavad valitsused, kuid need pakuvad ka madalat potentsiaalset tulu.

Suur riskitaluvus ja pikem kahjude kaotamise periood on see, mis ennustab, kus riski-tulu kompenseerimise poolel asute. Pidage alati meeles, et potentsiaalne tulu tõuseb suureneva riskiga.

Mitmekesistamine on väljapääs. Miks? Lihtsalt seetõttu, et erinevatel varaklassidel on erinevad riskid ja turukõikumised. Tõhus varade jaotamise strateegia on kaitse ühe väärtpaberiklassi väärtuste saagimise eest.

Maailmatasemel investoriks saamiseks peate loobuma vana kooli investeeringutest ja pöörduma mitmekesistamise poole. See hõlmab ühtlase kiilu hoidmist, kusjuures osa teie portfellist võib olla kõrge volatiilsusega, kuid teine komponent on püsiv.

Sel põhjusel on varade jaotamine ja sellest tulenev mitmekesistamine turgude püsiva edu võti.

Igal varaklassil on erinev tulu ja riski tase. Kuidas on teil kõige tasakaalukam portfell? Arvessevõetavad tegurid on järgmised:

- Riskitaluvus : võime kanda kaotusi ja taluda riske

- Investeerimise eesmärgid : kasv versus stabiilsus või kiire tootlus versus püsiv tootlus

- Ajahorisont : see võib varieeruda pika, keskmise ja lühikese vahel

- Kättesaadav kapital : autot saate juhtida ainult selle põhjal, kui palju kütust teil on. Olemasolev kapital on mootoriks kasvu soodustamiseks erinevate investeerimisvahendite kaudu.

Suur risk, kõrge tootlus: Sellel eesmärgil peab investoritel olema pikk investeerimisperiood ja suured summad

Madal risk, madal tulususe eraldis: need sobivad ideaalselt investoritele, kes tegelevad lühema aja ja väiksemate summadega

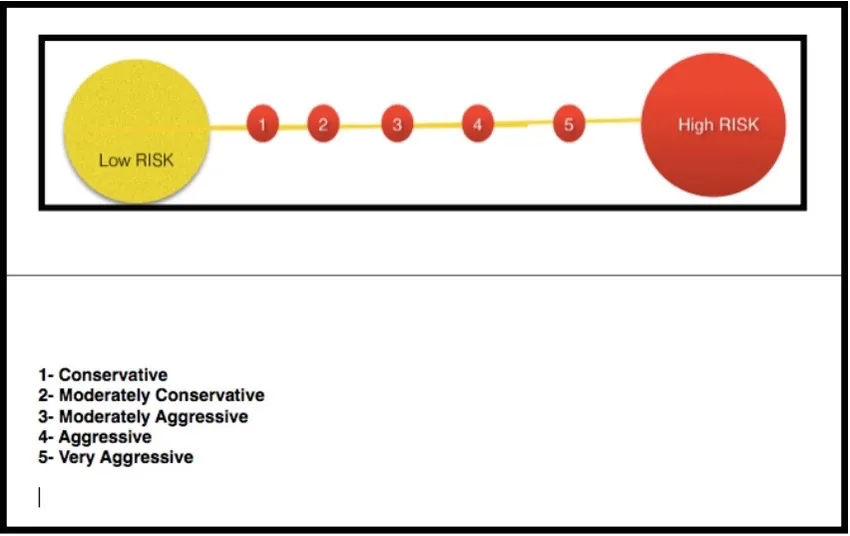

Portfellid järjestatakse selle põhjal, kui konservatiivsed või agressiivsed nad on sama kõrge või madala riskiga.

Kapitali säilitamine: konservatiivne portfell

Seda tüüpi portfell eraldab suure osa koguportfellist madala riskiga väärtpaberitele. See hõlmab võlakirju, riigivõlakirju ja fikseeritud tulumääraga väärtpabereid.

Seda tüüpi portfelli nimetatakse ka “kapitali säilitamise portfellideks”. Eesmärk pole trendi kinnistada, vaid sellega sammu pidada.

Riskiga mängimine: mõõdukalt konservatiivne portfell

Seda tüüpi portfelli korral kaasneb kapitali säilitamine suurema isuga riskida, seega on kindlasti laual kõrgete dividendide ja kupongimaksetega väärtpaberid. Selle portfelliga seotud strateegia on “jooksev sissetulek”

Riski tasakaalustamine: mõõdukalt agressiivne portfell

Seda nimetatakse tasakaalustatud portfellideks, kuna aktsiatesse ja fikseeritud tulumääraga väärtpaberitesse investeeritakse võrdselt palju raha, et saada sissetulekutest ja kasvust parimaid võimalusi. Sellega kaasneb kõrgem riskitase ja see on mõeldud pikema ajahorisondi investoritele.

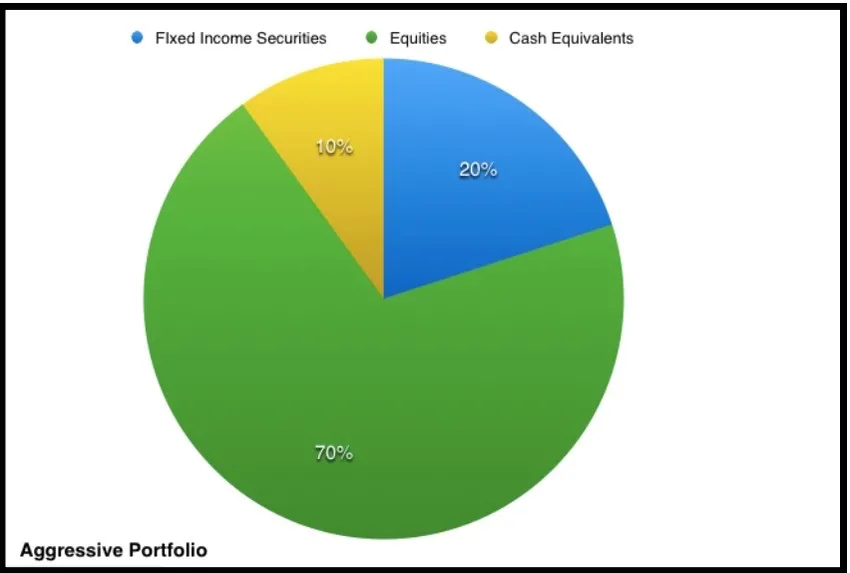

Riski ärakasutamine: agressiivne portfell

See viitab portfellile, kus investeeringud aktsiatesse on kõrgemad kui fikseeritud tulud. Väga pika ajahorisondiga investorid valivad selle lähenemisviisi, kuna sisukas eesmärk on kapitali pikaajaline kasv. Seetõttu järgib agressiivne portfell kapitali kasvu strateegiat.

Lummav riskiga: väga agressiivne portfell

See hõlmab täielikult aktsiaid, mille investeeringud püsitulu väärtpaberitesse või raha ekvivalentidesse on väga väikesed. Kapitali agressiivne kasv pikaajaliselt on siin eesmärk ja risk on tohutu.

Õige varajaotusstrateegia valimine sõltub tulevastest kapitalivajadustest ja kategooriast, kuhu investor kuulub. Raha ekvivalentide summa sõltub vajaliku likviidsuse määrast.

Sõltuvalt investori ajaraamistikust, eesmärkidest, kapitalist ja riskitaluvusest on erinevaid varade jaotamise strateegiaid ja nende varsasid. Varade jaotamise strateegiad hõlmavad pidevat kaalumist, süsteemse vara jaotamist, strateegilise ja taktikalise vara jaotamist.

Kui varade jaotamise strateegia on valitud, on vaja üle vaadata, nii et erinevate varade väärtus muutub. Varade jaotamismudelitega peaks kaasnema märkimisväärselt tõusnud portfelli osade müümine või müümine ja nende kaudu tuleb osta täiendavaid varaühikuid, mis on mõnevõrra vähenenud või vähemal määral kasvanud. Varade jaotamise mudelid maksimeerivad kasumit ja vähendavad riski.

Erinevad varade eraldamise strateegiad: õige varade segu

Sobivate varade kombinatsioon on üldise riski ja tulu hindamise küsimus. Sõltuvalt eesmärkidest ja riskivalmidusest võib kindel strateegia haarata.

Varade eraldamise strateegia: ostmise ja hoidmise strateegia

See varade jaotamise meetod jääb aluspõhimõtete segu hulka, mis on varade kombinatsioon proportsionaalselt eeldatava tootlusega. Näiteks kui aktsiate tootlus oleks 5% aastas ja võlakirjade tootlus oleks 10%, annaks nende 50% -line segu 7, 5% tootlust aastas.

Varade püsiva kaalumise strateegia: portfelli tasakaalustamine

Pidev kaalukäsitlus varade jaotamisel hõlmab portfelli pidevat tasakaalustamist. See on täiesti vastu ostmise ja hoidmise strateegiale, mis on omane varade jaotamise strateegiale.

Selle lähenemisviisi korral ostetakse vähenevaid vara väärtusi rohkem, samas kui kasvavaid vara väärtusi müüakse rohkem. Kui antud varaklass liigub 5% algsest väärtusest, tuleks portfell tasakaalustada algse seguga.

Taktikalise vara jaotamise strateegia: kõrvalekalded segust

See varade jaotamise strateegia võib pikaajaliselt muutuda jäigaks. Investeerimis- ja kasvuvõimaluste ärakasutamiseks on vaja lühiajalisi taktikalisi kõrvalekaldeid. See on mõõdukalt aktiivne strateegia, nii et portfelli võib kohandada lühiajaliseks ja seejärel tasakaalustada pikaajalise vara positsiooniga.

Dünaamiline varade eraldamise strateegia: segu reguleerimine

Selles aktiivses varade jaotamise strateegias kohandavad investorid segu vastavalt turu ja majanduse olukorrale. Varade müük, mis väheneb, ja varade ostmine, mis suureneb, muudavad selle täpselt vastupidiseks pidevale kaalumisstrateegiale.

Selles varajaotusstrateegias määrab teie strateegia selle asemel, kas jääda karja või rühma mentaliteeti, see, kas turg on pull või karu.

Kindlustatud vara eraldamise strateegia: Portfelli kohandamine

Kuni portfelli tootlus ületab selle baasi, kasutatakse aktiivset juhtimist. On olemas alusväärtus, millest madalamal portfell ei tohi langeda. Sel juhul fikseeritakse baasväärtus riskivabadesse varadesse investeerimisega.

Kindlustatud vara jaotamise strateegia on suurepärane strateegia fikseeritud tulu saamiseks … see on nagu majanduskindlustuspoliis.

Integreeritud varade eraldamise strateegia: kõigi strateegiate segamine

Seda tüüpi varade jaotamise strateegia hõlmab kõigi strateegiate aspekte, millele lisandub eelis tulevaste turutoodete arvestamisel. Strateegias on määrava tähtsusega majanduslikud ootused ja risk. Dünaamiline või pidev kaalutud jaotamine on selle lähenemisviisi korral kaks kõige sagedamini segatud strateegiat.

Pettuste vältimine: õppetunnid investoritele

Finantsmaailma ajaloo ühes suurimas Ponzi skeemis pettis Bernie Madoff oma kliente 50 miljardi USA dollari väärtuses. Kodu lähemal seisid investorid muusika ees, kui Harshad Mehta tegi välja oma raskelt teenitud raha.

Rahahaldusvaldkond on alati olnud finantspettuste käes. Niisiis, kuidas saate tagada, et te ei söödaks? Kui tegelikkusele vastamiseks liiga hea haakimisega tegelemine on teiega kombeks, lugege läbi, kuidas õppida kõike investeerimispettuste vältimiseks.

Kuidas vältida petturitele langemist

Investeeringute sujuv tootlus võib olla potentsiaalne hoiatussignaal. Kindlasti peaks see seadma häirekellad helisemise, kui turud on kõikuvad. Mõelge, et ebatavaliselt suurte kõikumiste perioodidel on püsiv tulu teie äratuskõne.

Kontroll viidete üle

Veel üks oluline investori näpunäide petmise vältimiseks on äripartnerluse sõlmimisel võrdluskontrolli tegemine. Nõuetekohane hoolsus ja kodutööde tegemine aitavad testi sooritada ja pettusi vältida. Reguleerivad organid sisaldavad sageli teavet ka investeeringute halduri kohta. See võib olla hea koht uurimistöö alustamiseks.

Kasutage väljaspool finantsettevõtteid

Paljud petturid tegutsevad oma maaklerina, et vältida klientidele olulise teabe lekkimist. Finantsvälised ettevõtted võivad olla investeerimistehingute käigus avaliku huvi haldurid. Samuti saavad kliendid selliste varade taseme ja tulu laadi kontrollida, kasutades selliste ettevõtete teenuseid.

Kas investeerimisjuht paneb oma raha sinna, kus su suu on?

Tõend pudru kohta seisneb söömises ja investeerimishaldurite tõeline proovikivi on see, kas nad saavad oma raha investeerida samadesse strateegiatesse kui klient.

Sellel on palju eeliseid, sealhulgas usaldus investeerimisstrateegia vastu, fondi kulude madalal hoidmine ning halduri ja kliendi huvide vastavusse viimine.

Kui soovite edulugu, mõelge Warren Buffetti tohutule edule oma raha investeerimisel koos teiste rahaga. Michael Milking “lüpsis” inimesi varajaotusfondidest välja ja Bernie Madoff teenis oma rahaga ära. Kuid järgides neid lihtsaid strateegiaid, saate tagada, et te pole nende järgmine ohver.

Järeldus

Rahahaldus seisneb varade tõhusas jaotamises. Risk on otseselt proportsionaalne tasuga ja varade jaotamine minimeerib riskid ja maksimeerib kasu. Mitmekesistamine on nii rahalise edu võti kui ka investorite valvsus.

Pole mõtet tulu teenida, kui kavatsete need rahapetturile kaotada. Nagu Warren Buffet on märkinud, “võimalused avanevad aeg-ajalt, nii et kui sajab kulda, pange välja ämber, mitte sõrmkübar”. Kuid võimaliku finantspettuse korral kehtib tõepoolest vastupidine olukord.

Olge oma investeeringute ja ka investeerimishaldurite valiku osas ettevaatlik. Sama oluline on enne investeerimist läbi viia taustakontroll ja märkida ära kõik eeldused.

Õige valiku korral saab teha vahet kasumi ja kaotuse, võidu või kaotuse, hüvede või nulltulu vahel. Seega veenduge, et valisite enne investeerimishalduri valimist õige numbri ja teete uuringud, kuna see loeb kõige rohkem.

Soovitatavad artiklid

See on olnud vara jaotamise ja turbevaliku juhend. Siin käsitleme ka varade jaotamise strateegiat. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -.

- Varade väärtpaberistamise huvitavad kontseptsioonid (üksikasjalik)

- Kuidas saada parimaks ja vastutustundlikumaks turvaarhitektiks

- Kapitalistruktuuri huvitavad kontseptsioonid

- Mis on kõige olulisem sertifitseeritud infosüsteemide turbeasjatundja

- Mis on C vs C ++

- Kas soovite teada eeliseid, mida pakub C vs C ++ jõudlus