Standardkulude valem (sisukord)

- Valem

- Näited

Mis on standardkulude valem?

Mõiste “standardkulud” tähendab kuluarvestuse haru, mis aitab tootmisettevõtete kulueelarve koostamisel lähtuda eeldatavast maksumusest ja kogustest. Standardkulud hõlmavad kõiki kululiike, mis hõlmavad otsest materjali, otsest tööjõudu ja tootmiskulusid. Teisisõnu, standardsed kulud on ühe väljundühiku valmistamise finantsplaan, mis põhineb etteantud kuludel ja sisendkogustel, mida eeldatakse konkreetsel ajavahemikul. Standardkulude valemi saab tuletada, korrutades valmistamise tavalise määra vajaliku sisendkogusega. Matemaatiliselt tähistatakse seda järgmiselt:

Standard Cost = Standard Rate * Standard Quantity

Standardkuluvalemi näited (Exceli malliga)

Võtame näite standardkulude valemi arvutamise paremaks mõistmiseks.

Selle standardkuluvalemi Exceli malli saate alla laadida siit - Exceli standardvalemivormingu mallStandardkulude valem - näide nr 1

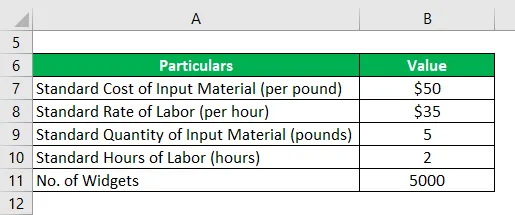

Võtame näiteks ettevõtte, mis tegeleb vidinate tootmisega. Kättesaadava ajaloolise kuluandmete põhjal on kuluarvestus teinud kindlaks, et ühe vidinaühiku tootmiseks nõuab ettevõte 5 naela sisendmaterjali ja 2 tundi tööd. Sisendmaterjal maksab 50 dollarit naela eest, tööjõud aga 35 dollarit tunnis. Arvutage 5000 vidina valmistamise eeldatav kogumaksumus, lähtudes antud sisendmaterjali ja tööjõu koguse ja maksumuse standardsest hinnangust.

Lahendus:

Standardkulu arvutatakse järgmise valemi abil.

Standardkulud = sisendmaterjali standardkulud * sisendmaterjalide standardkogused + tööjõu standardmäär * standardne töötundide arv

- Standardkulu = 50 dollarit naela kohta * 5 naela + 35 dollarit tunnis * 2 tundi

- Standardkulu = 320 dollarit vidina kohta

Seetõttu on vidina valmistamise tavahind 320 dollarit.

Eeldatav üldkulu arvutatakse järgmise valemi abil.

Eeldatav üldmaksumus = vidinate arv * standardkulud

- Eeldatav kogumaksumus = 5000 * 320 dollarit

- Eeldatav kogukulu = 1 600 000 dollarit

Seetõttu on 5000 vidina valmistamise hinnanguline kogukulu 1, 6 miljonit dollarit.

Standardkulude valem - näide nr 2

Võtame ülaltoodud näite, et mõista standardkulude koostamise protsessi. Oletagem, et vidina ühe ühiku valmistamiseks on vaja kahte sisendmaterjali, A ja B. Ühele vidinale on vaja 4 sisendmaterjali A, mis maksab 15 dollarit tüki kohta, ja 3 naela sisendmaterjali B, mis maksab 40 dollarit naela kohta. Teisest küljest nõuab vidin 2 tundi tööd, mis maksab 35 dollarit tunnis, ja üldkulud, mis maksavad vidina kohta 70 dollarit. Arvutage vidina valmistamise standardkulud, lähtudes antud sisendkoguse ja -kulude standardsest hinnangust.

Lahendus:

Standardkulu arvutatakse järgmise valemi abil.

Standardkulu = sisendmaterjali standardkulu A * sisendmaterjali standardkogus + sisendmaterjali standardkulu B * sisendmaterjali standardkogus + standardne tööjõu määr * standardne töötund + standardkulud

- Standardkulud = 15 dollarit tüki kohta * 4 tükki + 40 dollarit naela kohta * 3 naela + 35 dollarit tunnis * 2 tundi + 70 dollarit

- Standardkulu = 320 dollarit

Seetõttu on vidina valmistamise tavahind 320 dollarit.

Seletus

Standardkulude valemi saab arvutada järgmiste sammude abil:

1. samm. Esiteks valige kulude tüüp otsese materjali, otsese tööjõu ja tootmiskulude hulgast.

2. samm: seejärel määrake standarditud määraühik, et väljendada valitud kululiiki. Otsese materjali puhul võib eelistatud kursiühik olla dollar kilogrammi kohta või dollar tüki kohta, samas kui otsese töö eest võib dollar olla tunnis.

3. samm. Järgmisena saab valitud tüübi maksumuse standardset kogust hinnata varasema olemasoleva tarbimisteabe põhjal.

4. samm: seejärel määrake ettevõtte varasemate andmete ja olemasolevate praeguste turumäärade põhjal tavahind.

5. samm: Lõpuks saab standardkulude valemi tuletada, korrutades valmistamise standardmäära (4. etapp) vajaliku sisendkogusega (3. samm), nagu on näidatud allpool.

Standardkulu = Standardhind * Standardkogus

Standardkulude valemi asjakohasus ja kasutamine

See on kuluosakonna jaoks üks väga olulisi mõisteid, kuna tegelike kulude erinevusi standardkuludest käsitletakse tõhusa juhtimisvahendina. Erinevuse olemasolu korral saab juhtkond teadlikuks ja astub vajalikke samme kõrvalekalde leevendamiseks, et viia see vastavusse kavandatud kuludega. Tegelikult peetakse seda soodsaks kõrvalekaldeks, kui tegelikud kulud on tavakuludest madalamad, samas kui see on vastupidine. Siiski tuleks meeles pidada, et tavapärased kulud on korduva tootmistüübi jaoks kasulikud ja korduva tootmistüübi korral on nende kasutamine piiratud.

Soovitatavad artiklid

See on juhend standardkulude vormelisse. Siin arutatakse, kuidas arvutada standardkulusid koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kuidas arvutada tootmiskulusid

- Mis on valem maksustatava tulu arvutamiseks?

- Näide efekti suurusest

- Lihtaktsiate valemi arvutamine