Erinevus kapitalirendi ja kasutusrendi vahel

Kapitalirent on rent, mille korral renditava varaga seotud hüved ja riskid antakse rentnikule üle koos vara võõrandamisega, samas kui äririsk, risk ja tulu jäävad rendileandjale. Liisinguandja viitab siin vara algsele omanikule, rentnik aga osapoolele, kes kasutab vara liisingumaksete asemel. Kasutusrent ei vasta ühelegi ülaltoodud tingimustest. kapitalirendileping on aga samasugune nagu kinnisvara ostmine laenulepingu alusel ja makse tehakse osamaksetena. pole midagi muud kui kasutusrent.

Uurime üksikasjalikumalt kapitalirendi vs kasutusrendi teemasid:

Kapitalirendiks liigitamiseks peab olema täidetud üks neljast tingimusest:

- Vara omandiõiguse üleminek rentnikule rendiperioodi lõpuks

- Rentnikule antakse võimalus osta vara diskonteeritud määraga, võrreldes selle õiglase väärtusega rendiperioodi lõpus. See soodusostuvõimalus määratakse tavaliselt rendi alguses

- Rendiperiood on suurem kui 75% vara kasulikust tööeast

- Rendimaksete nüüdispuhasväärtus on vähemalt 90% renditava vara õiglasest turuväärtusest

Maarendi korral kvalifitseeruks kapitalirendiks siiski üksnes omandiõiguse üleminek või soodsama ostuvõimaluse olemasolu (tingimused 1 või 2).

Kui olete rentinud vara kasutusrendi kaudu, pole teil võimalust vara selle eluea lõpuks osta, kasutate seda vara vähem kui 75% tegelikust kasutusajast ja samamoodi on teie rendimaksete nüüdisväärtus on vähem kui 90% vara turuväärtusest. Teie kasutusrendi raamatupidamislik käsitlus erineb kapitalirendist, kui renditud vara jääb bilansist välja ja rendimakseid käsitletakse kasumiaruandes tegevuskuludena. Tegelikult on see nii, nagu oleksite rentinud kinnisvararendi kasutusrendi sõlmimisel, samas kui kapitalirendileping on nagu kinnisvara ostmine laenulepingu alusel, kusjuures makse tehakse osamaksetena.

Kapitalirendi vs kasutusrendi infograafika

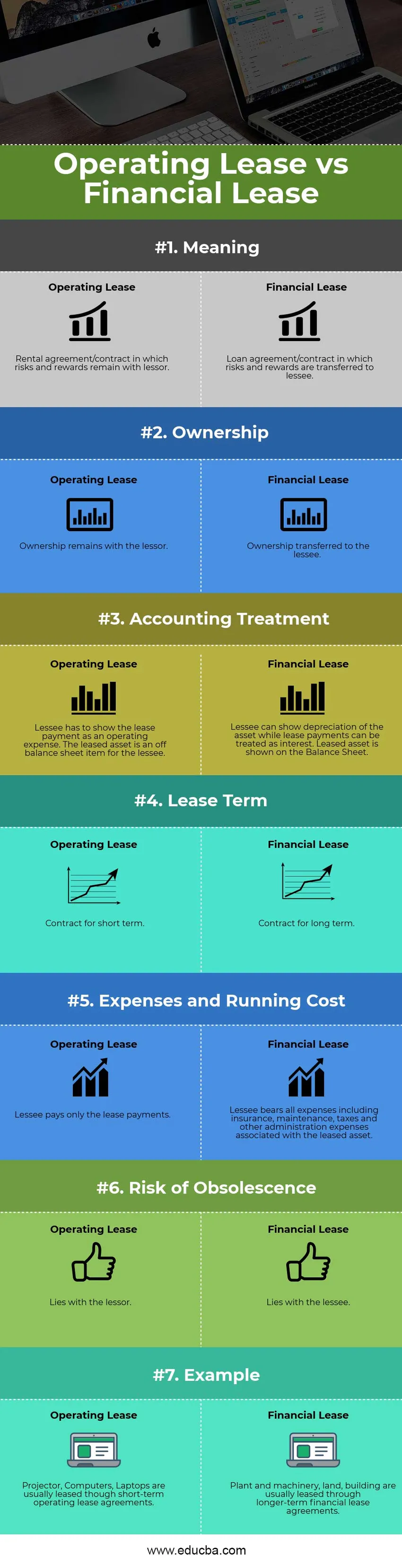

Allpool on esitatud 7 peamist erinevust kapitalirendi ja kasutusrendi vahel

Peamine erinevus kapitalirendi ja kasutusrendi vahel

Allpool käsitletakse kapitalirendi ja kasutusrendi peamist erinevust.

- Kapitalirent on põhimõtteliselt laenuleping, mille puhul rendileandja annab oma varaga seotud riskid ja hüved rentnikule üle perioodiliste maksete eest. Kasutusrent on põhimõtteliselt üürileping, mille kohaselt üürileandja annab rentnikule ainult õiguse vara kasutada, ilma et sellega kaasneks riske ja hüvesid ega vara omandilist kuuluvust.

- Kuna kapitalirendiga kaasneb omandiõiguse üleminek, peab rentnik näitama vara bilansis ja vastavalt sellele võib vara kulumit käsitleda tegevuskuluna. Rendimakseid käsitletakse finantsintressikuluna sarnaselt laenulepinguga. Kasutusrent, mis sarnaneb laenulepinguga, kajastab rentnik tegevuskuluna rendimakseid, rendileandja aga vara ja kulumit oma kontodel. Seega saab rentnik kasutusrendi korras hoida oma bilanssi kokkuleppe kaudu kergena

- Kapitalirendi korral saab rentnik õiguse kasutada vara enam kui 75% ulatuses vara eeldatavast majanduslikust kasutusajast, kasutusrendi korral aga kasutatakse vara palju lühemaks ajaks

- Kapitalirent pakub rentnikule kapitalikuludena maksude mahaarvamist amortisatsiooni ja rendimaksete osas, samas kui kasutusrent pakub rendimaksetelt maksu mahaarvamist ainult rentnikule

- Kapitalirendi tingimustel saab rentnik võimaluse osta vara diskonteeritud hinnaga lepinguperioodi lõpus, samas kui kasutusrendi korral rentnikule sellist võimalust ei pakuta.

- Kapitalirenti ei saa rentnik esmase perioodi jooksul tühistada, samas kui rentniku saab esmase perioodi jooksul kasutusrendi üles öelda.

Võrdlus kapitalirendi ja kasutusrendi vahel

Allpool on toodud ülim võrdlus kapitalirendi ja kasutusrendi vahel

| Kapitalirendi ja kasutusrendi võrdluse alus | Kasutusrent | Kapitalirent |

| Tähendus | Rendileping / leping, milles riskid ja hüved jäävad üürileandjale | Laenuleping / leping, millega riskid ja hüved kantakse rentnikule üle |

| Omand | Omand jääb üürileandjale | Omanik antakse üle rentnikule |

| Raamatupidamiskäsitlus | Liisinguvõtja peab rendimakse näitama tegevuskuluna. Renditud vara on rentniku jaoks bilansiväline kirje | Rentnik saab näidata vara amortisatsiooni, samas kui rendimakseid saab käsitleda intressina. Renditud vara näidatakse bilansis |

| Liisingu tähtaeg | Leping lühiajaline | Leping pikaajaline |

| Kulud ja jooksvad kulud | Rentnik tasub ainult liisingumakseid. | Rentnik kannab kõik rentimisega seotud kulud, sealhulgas kindlustus-, hooldus-, maksud ja muud halduskulud |

| Vananemise oht | Lamab üürileandja juures | Lamab rentnikuga |

| Näide | Projektorit, arvuteid ja sülearvuteid renditakse tavaliselt lühiajaliste kasutusrendilepingute alusel | Taimi ja masinaid, maad, ehitisi renditakse tavaliselt pikemaajaliste kapitalirendilepingute kaudu |

Kapitalirent vs kasutusrent - lõplikud mõtted

Kasutusrent pakub ettevõtetele suuremat paindlikkust, kuna nad saavad renditud seadmeid sagedamini asendada või uuendada. Lisaks ei tähenda omandiõiguse üleminek mingit vananemise ohtu. Raamatupidamisprotseduurid on ka kasutusrendis lihtsamad, samas kui haldus- ja hooldusprobleeme on palju vähem.

Kapitalirent seevastu pakub rentnikule suuremat maksusoodustust amortisatsiooni ja intressikulude kajastamise kaudu nende raamatupidamises. Kõrgemas maksuklassis ettevõtted sõlmivad suurema tõenäosusega kapitalirendilepingud, mitte kasutusrendid. Kapitalirendi puuduseks kasutusrendile on suuremad haldus- ja hoolduskulud. Kapitalirendiga seotud edasimüügirisk on samuti suurem, kuna rentnik peab tagama, et vara ostmise eest tehtavad otsemaksed on rendiperioodi lõpus saadaval. Kapitalirent on tavaliselt rohkem levinud suuremate varade, näiteks masinate, ehitiste ja maa puhul. Seega võib ettevõte sõltuvalt nõudest ja maksusituatsioonist valida kapitalirendi või kasutusrendi vahel.

Soovitatavad artiklid

See on juhend kapitalirendi ja kasutusrendi vahelise suurima erinevuse kohta. Siin käsitleme ka kapitalirendi vs kasutusrendi peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Tulud vs müük - milline neist on kasulik

- Liising vs osta

- Varad vs kohustused

- Rahapoliitika vs fiskaalpoliitika

- Tulud vs tulud

- Tulud vs kasum: teadke võrdlusi