Kupongivõlakirja valem (sisukord)

- Valem

- Näited

Mis on kupongvõlakirja valem?

Mõiste “kupong” viitab perioodilisele intressimaksetele, mida võlakirjade omanikud saavad, ja võlakirju, mis selliseid makseid teevad, nimetatakse kupongvõlakirjadeks. Tavaliselt väljendatakse kupongi protsendina võlakirja nimiväärtusest. Kupongivõlakirja valem tähendab kupongi maksva võlakirja hinna kindlaksmääramist. See arvutatakse diskonteerides tõenäolised tulevased rahavood nüüdisväärtuseni ja summeerides seejärel need kõik. Tulevased rahavood hõlmavad perioodilisi kupongimakseid ja lunastustähtajal laekumisi. Matemaatiliselt on kupongsideme valem esitatud järgmiselt:

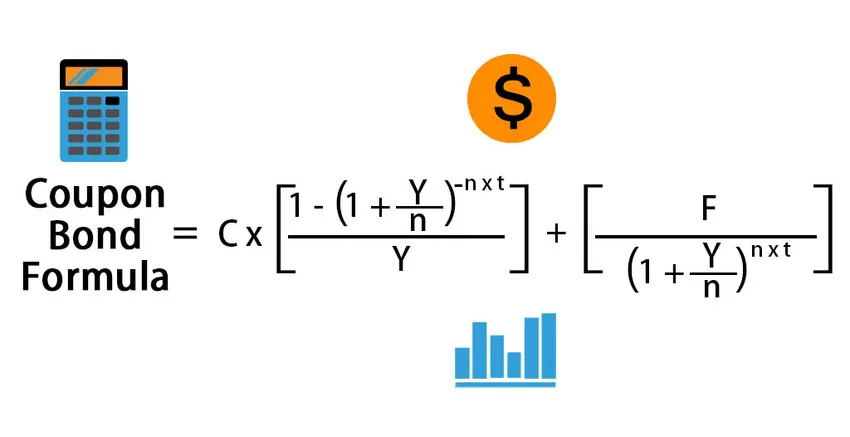

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

või

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

kus,

- C = kupongi aastane makse,

- F = lõppväärtus nimiväärtus,

- Y = saagis tähtajani,

- n = maksete arv aastas

- t = tähtaeg aastani

Kupongi võlakirjade valemi näited (Exceli malliga)

Võtame näite, et kupongivõlakirja arvutamisest paremini aru saada.

Selle kupongi võlakirja vormel Exceli malli saate alla laadida siit - kupongi võlakirja vormel Exceli mallKupongivõlakirja valem - näide # 1

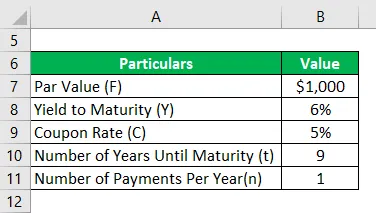

Võtame näiteks mõne kupongimaksetega võlakirjad, mille välja lasknud DAC Ltd. Aasta tagasi oli ettevõte kogunud 50 000 dollarit, emiteerides 50 000 võlakirja väärtuses 1000 dollarit. Võlakirjade kupongimäär on 5%, mida tuleb maksta igal aastal ja võlakirjade lunastustähtaeg on 10 aastat, st 9 aastat kuni lunastamiseni. Praeguse turusuundumuse kohaselt on sarnase riskiprofiiliga võlakirjad tähtajaga 6% jõudnud. Arvutage antud teabe põhjal võlakirjade turuhind.

Lahendus:

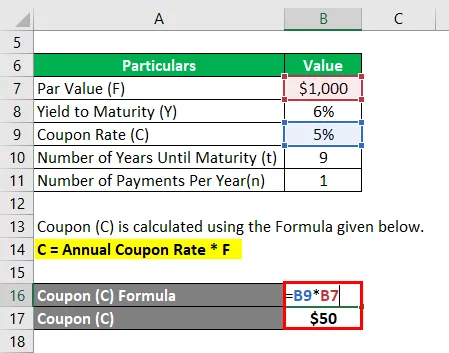

Kupongi (C) arvutamiseks kasutatakse allpool toodud valemit.

C = aastane kupongi määr * F

- C = 5% * 1000 dollarit

- C = 50 dollarit

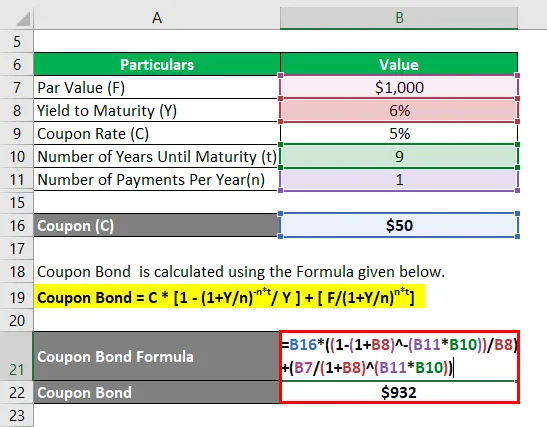

Kupongivõlakiri arvutatakse järgmise valemi abil.

Kupongivõlakiri = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupongivõlakiri = 50 dollarit * (1 - (1 + 6% / 1) -1 * 9 ) + (1000 dollarit / (1 + 6% / 1) 1 * 9

- Kupongi võlakiri = 932 dollarit

Seetõttu on iga kupongi võlakirja praegune turuhind 932 dollarit, mis tähendab, et sellel kaubeldakse praegu allahindlusega (praegune turuhind on nimiväärtusest madalam).

Kupongivõlakirja valem - näide nr 2

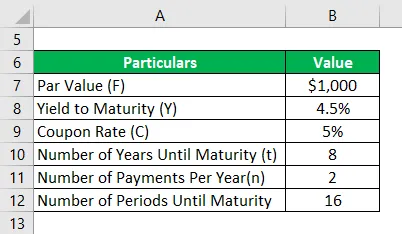

Võtame sama näite, mida eespool mainiti. Sel juhul on kupongimäär 5%, kuid seda tuleb maksta poolaastas, samas kui tootlus lunastustähtajani on praegu 4, 5%. Võlakirjade emiteerimisest on möödunud kaks aastat ja sellisena on tähtajani jäänud 8 aastat. Uue teabe põhjal arvutage võlakirjade turuhind.

Lahendus:

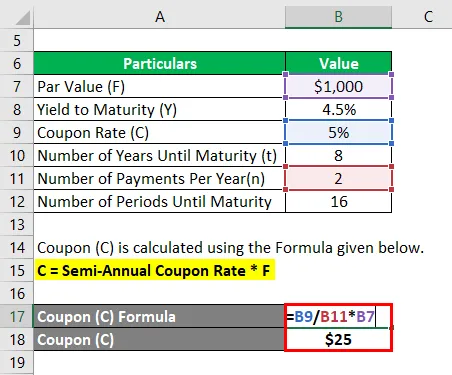

Kupongi (C) arvutamiseks kasutatakse allpool toodud valemit

C = aastane kupongi määr * F

- C = (5% / 2) * 1000 dollarit

- C = 25 dollarit

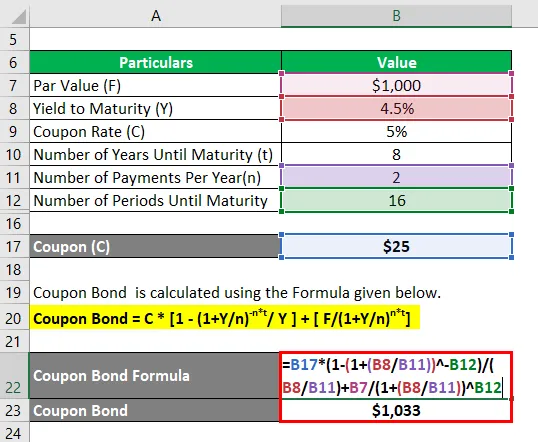

Kupongivõlakiri arvutatakse järgmise valemi abil

Kupongivõlakiri = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupongivõlakiri = 25 dollarit * (1 - (1 + 4, 5% / 2) -16 ) + (1000 dollarit / (1 + 4, 5% / 2) 16

- Kupongi võlakiri = 1033 dollarit

Seetõttu on iga kupongi võlakirja praegune turuhind 1 033 dollarit, mis tähendab, et praegu kaubeldakse selle ülekursiga (praegune turuhind on nimiväärtusest kõrgem).

Seletus

Kuponsideme valemi saab tuletada järgmiste sammude abil:

1. samm: kõigepealt selgitage välja emiteeritava võlakirja nimiväärtus ja see ei muutu tähtaja jooksul. Seda tähistab F.

2. samm: seejärel selgitage välja iga-aastase kupongi määr ja arvutage selle põhjal võlakirja perioodiline kupongimakse. Kupongimakse on kupongimäära ja võlakirja nimiväärtuse korrutis. See ei muutu ka võlakirja tähtaja jooksul. Aastast kupongimakse tähistatakse C-ga ja see on matemaatiliselt esindatud, nagu allpool näidatud.

C = aastane kupongi määr * F

3. samm. Seejärel arvutage välja võlakirja aastani kulunud koguarv ja seda tähistatakse t-ga.

4. samm: seejärel selgitage välja võlakirja tootlus tähtaja lõpuni, tuginedes praeguse tootlusele, mida oodatakse sarnase riskitasemega väärtpaberitelt. Tootlust lunastustähtajani tähistatakse Y-ga.

5. samm: seejärel arvutage välja aasta jooksul tehtud perioodiliste maksete arv ja seda tähistatakse numbriga n. See on analoogne liitmise arvuga aastas.

6. samm. Seejärel diskonteerige kõik tulevased kupongi maksed ja nimiväärtus, kasutades vastava hetkeväärtuse (PV) arvutamiseks tootlust tähtaja lõpuni.

1. perioodilise kupongi PV = (C / n) / (1 + Y / n) 1

2. perioodilise kupongi PV = (C / n) / (1 + Y / n) 2

……… ..

Viimase perioodilise kupongi PV = (C / n) / (1 + Y / n) n * t

Nimiväärtuse PV = F / (1 + Y / n) n * t

7. samm: kupongvõlakirja valemi saab tuletada, summeerides kõigi kupongimaksete nüüdisväärtuse ja nimiväärtuse, nagu allpool näidatud.

Võlakirja hind = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Kupongivõlakirjavalemi olulisus ja kasutamine

Investorite või ettevõtete vaatenurgast on oluline mõista kupongvõlakirjade hinnakujunduse kontseptsiooni, kuna need võlakirjad on kapitaliturul oluline rahastamisallikas. Kui võlakiri pakub madalamat kupongimäära kui turg, kavatseb võlakirjainvestor võlakirja hinda alandada, nii et selle tootlus ühtiks turu tuluga. Oma olemuselt meelitavad investoreid kõrgema kupongimääraga võlakirjad. Niisiis, kui üha enam investoreid ostavad neid kõrge tootlusega võlakirju ja tõstavad hindu üles, mis viib lõpuks turule tagasi. Nii töötab võlakirjaturg.

Soovitatavad artiklid

See on olnud kupongvõlakirjade vormeli juhend. Siin arutatakse, kuidas kupongvõlakirja arvutada koos praktiliste näidete ja allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Exceli malliga dividendivormeli juhend

- Maksustatava tulu valem koos Exceli malliga

- Tegeliku maksumäära arvutamine

- Korrelatsiooni valemi näited