Sissejuhatus vormi 10 K

Vastavalt 1934. aasta väärtpaberivahetuse seaduse paragrahvile 13 või artikli 15 punktile d on vorm 10 K põhjalik korporatsiooni aastaaruanne, mille on esitanud USA väärtpaberi- ja börsikomisjonile (SEC) kõik ettevõtted, mis on noteeritud erinevatel väärtpaberibörsidel, mis on SEC-is registreeritud Vahetusseaduse 6. paragrahvi punkt a. See aruanne sisaldab üksikasjalikku teavet ettevõtte finants- ja praeguste äritingimuste kohta ning sisaldab ka auditeeritud raamatupidamise aastaaruandeid ja ajakavasid. Vorm 10 K on eraldiseisev dokument aastaaruandest aktsionäridele ja seda jagatakse iga aktsionäriga enne direktorite valimise aastakoosolekut.

Vormi 10 K esitamise tähtajad

SEC annab juhtnööride kategooria alusel kolm erinevat ajakava:

- Suured kiirendusfilerid: Suured kiirendatud tükeldajad on börsil noteeritud ettevõtted, mille avalik aktsiate suurus on 700 miljonit dollarit või rohkem. Nagu SEC, peavad sellised ettevõtted esitama vormi 10 K 60 päeva jooksul pärast aruandes käsitletud majandusaasta lõppu.

- Kiirendatud tütarettevõtted: Kiirendatud tütarettevõtted on börsil noteeritud ettevõtted, mille avalik aktsiate suurus on üle 75 miljoni dollari ja alla 700 miljoni dollari. Nagu SEC, peavad sellised ettevõtted esitama vormi 10 K 75 päeva jooksul pärast aruandes käsitletud majandusaasta lõppu.

- Kiirenduseta täppisfilerid: Kiirendatud tõstukifailid on börsil noteeritud ettevõtted, mille avalik aktsiate suurus on alla 75 dollari. SEC-i kohaselt peavad sellised ettevõtted esitama vormi 10 K 90 päeva jooksul pärast maksuaasta lõppu, mida käsitletakse aruanne.

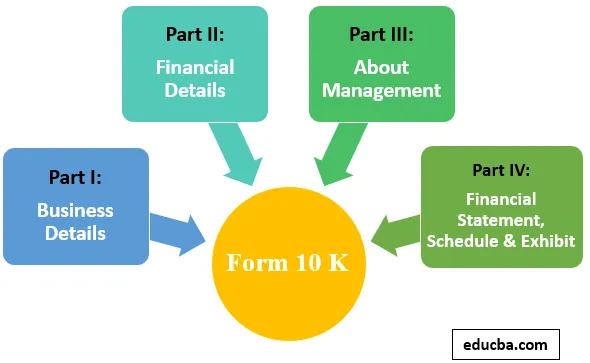

Vormi 10 K komponendid

Nagu ülalpool mainitud, on vorm 10 K koosneb neljast põhiosast:

I osa: Ettevõtte üksikasjad

Vormi 10 K I osas antakse ettevõtte kohta täielik sissejuhatus. Sellel on palju alljaotisi, mis on loetletud allpool:

1. Äri: selles jaotises on esitatud ettevõtte täielik sissejuhatav teave selle kohta, millised on erinevad ärisegmendid, turul pakutavad konkurentsi üksikasjad ja selle äriga seotud regulatsioonid.

- Riskitegur: kõigi äritegevusega seotud riskide üksikasjad. Selles jaotises selgitatakse ka tegureid, mis võivad äri mõjutada.

- Lahendamata personali kommentaarid: kui dokumentide esitaja sai SEC-i töötajatelt kirjaliku kommentaari perioodilise aruande kohta vähemalt 180 päeva enne fiskaalajastamise lõppu ja sellised kommentaarid jäid lahendamata. Selles jaotises avalikustatakse kõigi selliste lahendamata kommentaaride üksikasjad ja nende esitajate seisukoht.

2. Atribuudid: see sisaldab üksikasju kõigi ettevõtte valduses olevate kontorite ja varade kohta.

3. Kohtumenetlus: kõigi äritegevusega seotud küsimusi käsitlevate kohtu-, regulatiiv- ja vahekohtumenetluste üksikasjad.

4. Kaevanduste ohutust käsitlev teave: SEC-ile esitatav tervise- ja ohutusaruanne sisaldab üldjuhul üksikasju, näiteks kaevandustega seotud surmajuhtumid, otsese ohu tuvastamise järjekord, kuni õigusabinõude menetlemiseni menetluses jne. Kui see on kohaldatav, siis ainult ettevõtted esitage see teave.

II osa: Finantsandmed

5. Üksikasjad omakapitali väärtpaberite müügi ja ostmise kohta: see alajagu hõlmab üksikasju kõigi registreerija omakapitaliväärtpaberite kohta, mis on müüdud eelarveaastal vormis 10 K, samuti aruandes andmed kuu jooksul tehtud tagasiostude kohta. aruandega hõlmatud eelarveaasta neljas kvartal.

6. Ettevõtte finantsandmed: esitage ettevõtte kohta viimase 5 aasta finantsteave.

7. Juhtkonna arutelu ja finantsseisundi ning majandustegevuse tulemuste analüüs: Selles jaotises annab ettevõte seal ülevaate varasema aasta finants- ja äritulemustest, juhtimisaruteludest ettevõtlusega seotud mitmesuguste riskide kohta, kriitiliste raamatupidamislike hinnangute ja otsuste üksikasjade kohta.

- Tururiski avalikustamine: Kõik selle jaotise ettevõtted annavad teavet äririski kohta tururiskiga. Selles osas mainitakse ka kogu strateegiat, mida juhtkond on võtnud või mida ta kavatseb võtta.

8. Finantsaruanded ja muud toetavad andmed: see jaotis sisaldab auditeeritud finantsaruannet, finantsplaani ja viimase kolme aasta väljavõtteid.

9. Muutused raamatupidamises ja raamatupidamise avalikustamises raamatupidajatega ja erimeelsused raamatupidamisarvestuses: raamatupidajate vahetuse korral on see avalikustatav teave koos kõigi juhtkonna ja raamatupidajate vaheliste lahkarvamuste üksikasjadega.

III osa: juhtimise üksikasjad

10. Juhatuse liikmete ja kõrgema juhtkonna üksikasjad: see jaotis sisaldab teavet ettevõtte direktori ja tegevjuhtide kogemuste ja kvalifikatsiooni kohta ning täielikke kutsealaseid üksikasju ettevõtte juhatuse liikme kohta.

11. Juhtidele makstava hüvitise üksikasjad : ettevõte avalikustab siin tegevjuhile, finantsdirektorile ja teistele kõrgelt tasustatud tegevjuhtidele makstud hüvitise üksikasjad. Samuti tuleb välja tuua protsess juhtivtöötajatele hüvitisega seotud otsuste tegemisel.

12. Teave väärtpaberite hoidmise korra kohta: avalikustage osalusmustrid koos korraldajate, FPIde, FIIde ja omakapitali hüvitamise plaaniga hõlmatud aktsiate üksikasjadega.

13. Suhete ja nendega seotud tehingute üksikasjad, direktori sõltumatus: avalikustage teave ettevõtte, selle direktorite, ametnike ja nende pereliikmete vaheliste ametialaste ja isiklike suhete kohta.

14. Raamatupidajale makstud tasud ja võetud teenuste üksikasjad: Selles jaotises avalikustas ettevõte hüvitise, mille nad maksid oma raamatupidamisettevõttele kahe viimase eelarveaasta jooksul.

IV osa: Finantsaruanne, ajakava ja väljavõte

15. Näitus, finantsaruanded ja ajakava:

Järgmised dokumendid, mis on esitatud selle osana aruande osana:

- Finantsaruanded

- Finantsgraafikud.

- Sidusettevõtte, mille väärtpaberid on tagatiseks panditud, eraldi finantsaruanded.

Vormi 10 K eelised

- Vorm 10 K selgitab ettevõtte rahandust, riske ja annab aimu ka juhtkonna tulevikuväljavaadetest.

- Vorm 10 K on potentsiaalsete investorite prospekt oma investeerimisotsuste tegemiseks.

- Vorm 10 K on SEC poolt kasutusele võetud olulised dokumendid, et tagada investoritele läbipaistvus ja tõeline teabevoog.

Järeldus

Vorm 10 K on majandusaasta aruanne, mis koosneb sellisest teabest nagu taust, organisatsiooni struktuur, finantsandmed, juhtimise üksikasjad ja mis tahes muu asjakohane teave ning on kõige üksikasjalikum ja olulisem avalikkusele kättesaadav dokument, mis toimib investoritele prospektina. Iga börsil noteeritud ettevõte peab selle aastaaruande esitama USA julgeoleku- ja börsikomisjonile (SEC).

Soovitatavad artiklid

See on juhend vormi 10 K kohta. Siin käsitleme vormi 10 K sissejuhatust ja komponente, mis sisaldab nii äri- kui ka rahalisi üksikasju jms, ning vormi 10 K. eeliseid. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Isikliku rahanduse põhitõed

- Investeerimisfondid algajatele

- Finantsnõustaja

- Riskifondi strateegiad