Proovitasakaalu näite määratlus

Proovijäägi näite võib määratleda loendina ja see on organisatsiooni, ettevõtte või üksuse krediidi- ja deebetkontode summa antud aja jooksul, mis võib olla sama hea kui kuu.

Proovide saldo vorming on kaheveeruline tabel, milles on ühes veerus loetletud krediidi saldod ja teisel küljel olevad deebetjäägid.

Proovide saldo koostatakse pärast kõigi selle aja tehingute ajakohastamist, mis tähendab, et päevikukirjed on kustutatud ja postitatud GL-i, mis on pearaamatukogu.

Näide proovitasakaalu kohta

Proovide saldo selgitamiseks ei ole võimalik iga kontot täpsustada, kuid proovime puudutada neid näiteid, mis on iga ettevõtte raamatupidamises olulised:

Proovitasakaalu näide-1

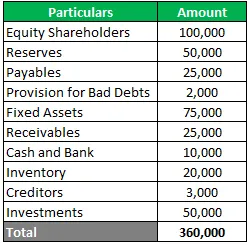

Suresh Oberoi on 2019. aasta märtsis lõppenud kvartali finantsaruannete koostamise etapis. Nad on just lõpetanud üldiste kannete postitamise ja kõigi oma tehingute registreerimise. Allpool on toodud kvartali lõpus esitatud saldod. Olete kohustatud koostama proovibilansi.

Lahendus:

Kuna meile on antud kõik lõppsaldod, jaotame need bilansid nüüd deebetjäägiks ja kreeditjäägiks vara ja kohustuste klassifikaatori järgi.

Proovitasakaalu näide - 2

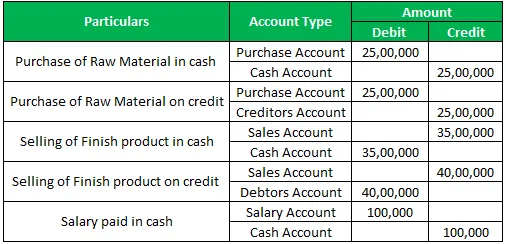

Gold Gems on teatanud allpool 2019. aasta veebruari kuu tehingutest ja raamatupidaja soovib koostada 2019. aasta kuu proovimakse.

Tooraine ost sularahas 25, 00 000

Tooraine ost krediidil 25, 00 000

Valmistoote müük sularahas 35, 00 000

Valmistoote müük krediidiga 40, 00 000

Palka maksti sularahas 1 000 000

Peate koostama proovide saldo, mis põhineb ainult ülaltoodud tehingutel.

Lahendus:

Esmalt selgitame välja kontode saldod ja liigitame need seejärel varadeks ja kohustusteks ning koostame proovialdo.

Päeviku sissekanne:

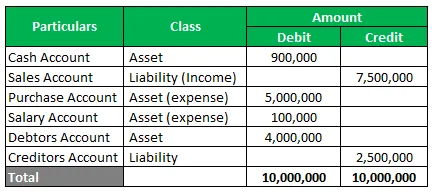

Ülevalt saame võtta saldode summa kokku ja allpool on sama kokkuvõte.

Nüüd saame koostada 2019. aasta veebruaris proovibilansi.

Proovitasakaalu näide -3

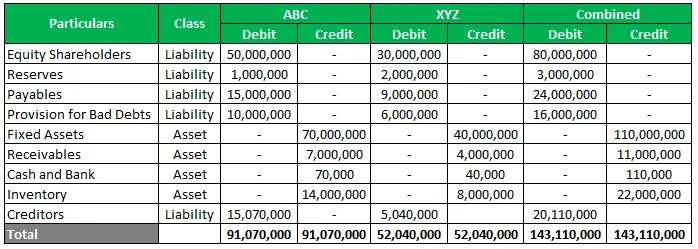

ABC ja XYZ on otsustanud oma äri ühendada ja nad soovivad teada, kuidas nende ühendatud finantsaruanded välja näeksid. Allpool on esitatud konto saldode kokkuvõte. Teil tuleb koostada kombineeritud proovibilanss.

Lahendus:

Kuna meile antakse kogu lõppsaldo, jagame nüüd bilansid kaheks osaks üksikute üksuste varade ja kohustuste klassifikaatori järgi deebetjäägiks ja krediidi jäägiks ning seejärel liidame saldod kokku, et saada ühine vaade.

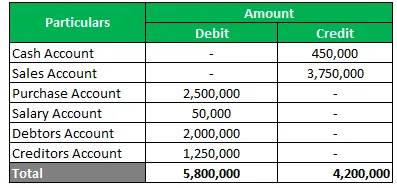

Proovitasakaalu näide - 4

Zeno soovib prooviversiooni tõestada, kuna altpoolt paistab, et selles on mingi viga. Peate korrigeerima allolevat proovide saldo ja vormistama selle.

Lahendus:

Proovide saldo ei ole tasaarvestatud ning 16 000 000-st on see saldo otsa saanud, see tähendab, et selle ajakava deebet on üle 1, 6 miljoni, mis tuleb välja mõelda.

Nagu ülaltoodud tabelist nähtub, on sularahakonto valesti määratud krediidijäägiks, mis on olemuselt üsna ebaloomulik, ja võlausaldajate kontole on määratud deebetjääk, mis on jällegi vale, kuna võlausaldajad ilmuvad kohustuste poolele.

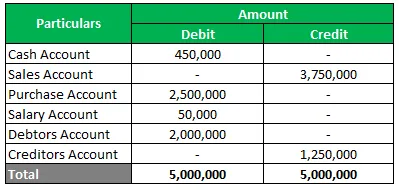

Seega on pärast nende parandamist nüüd proovide saldo tasakaalus. Põhjus, miks seda ei täpsustatud, kuna raamatupidaja eksis klassifitseerimisel.

Järeldus

Proovide saldo ettevalmistamiseks on vajalikud järgmised sammud.

- Aruandeaasta või kuu lõpus või sulgemisel (mõned suured organisatsioonid valmistavad ette ka iga päev) peavad kõik pearaamatud ja kõik kontod olema suletud.

- Selle pearaamatu lõppsaldod, mis võiksid olla varakontode deebetjäägid ja kohustuste konto krediidi saldod, ja siis tuleks need kirjendada proovijäägiks.

- Proovide saldo koostamise ajal tuleks vead tuvastada, kui need on olemas.

- Ajutiselt tuleb luua ajutine konto, nii et katsesaldo oleks kuni vea leidmiseni ja pearaamatusse postitatud paranduskanne.

Soovitatavad artiklid

See on juhend proovianalüüsi näites. Siin on mõned reaalse elu näited, kuidas mõista proovibilanssi ja kuidas vastavalt tehingutele koostada proovibilansi aruanne. Lisateavet leiate ka meie muudest soovitatud artiklitest -

- Alglaadimise näited

- Erinevad näited muutuvkulude kohta

- Kognitiivse dissonantsi näide

- Näide ühisettevõttest koos selgitusega

- Näited korrigeerimata proovitasakaalust