Erinevused pearaamatu ja proovitasakaalu vahel

Raamatupidamismaailmas kasutatakse erinevaid kontosid ja raamatupidamistermineid, millel on erinev olemus ja iseloom. Üks neist kontodest on Pearaamat ja Trial Balance, mida kasutatakse laialdaselt igas ettevõttes raamatupidamisarvestuse ühitamiseks ja sulgemiseks iga perioodi lõpus. Selles artiklis proovime täna mõista, mis on pearaamatu vs Trial Balance erinevus nende olemuse ja töötamise vahel.

Pea ja pea võrdlus (infograafika)

Allpool on 8 peamist erinevust pearaamatu vs Trial Balance vahel

Peamised erinevused pearaamatu ja proovitasakaalu vahel

Arutleme mõne peamise erinevuse vahel Pearaamatu vs Trial Balance vahel:

- Pearaamatu vs Trial Balance peamine ja peamine erinevus on see, et proovide saldo näitab ainult iga pearaamatu konto lõppsaldot. Proovijääk näitab või kujutab iga kontojäägi kokkuvõtet ja on sisedokument. Teisest küljest, pearaamatukogu annab üksikasjalikud tehingute üksikasjad iga konto loomise või ettevõtte kontojäägi kohta konkreetsel finantsperioodil

- Pearaamat luuakse päevikukirjetest või raamatupidamisraamatutest, mis on eraldatud üldisest tarkvarast või muust konkreetsest ettevõttest pärit tarkvarast. Põhimõtteliselt on see kokkuvõtlik vorm kõigist ajaperioodi kannetest, mis ettevõttes teatud aja jooksul on läbitud. Trial Balance seevastu tehakse pearahasaldodest ja töötab debiteerimise ja krediidi põhimõttel ning näitab iga konto lõppsaldot, mida seejärel kasutatakse ettevõttes lõpliku raamatupidamise aastaaruande koostamiseks

- Praegu on ettevõtte pearaamatus mitmesuguseid pearaamatukontosid, võlausaldajate pearaamatuid, võlgnike pearaamatuid jms. Teisest küljest ei ole ühtegi alamhulka, mida tavaliselt proovibilansi kontol kasutataks, ehkki on ilmne, et mõnedes ettevõtetes, mis on võla põhiosa ja krediit ei kattu, on olemas korrigeerimiskonto või ajutine konto, mis avatakse proovijäägiga

- Teine suur erinevus nende kahe vahel on see, et pearaamat on proovide bilansi alus, kuna kõigi ettevalmistatud kontode pearaamatu saldod tulevad lõppkontode koostamise proovide saldodesse, teisalt aga ei oma proovide saldo olulist rolli aruande koostamisel. Pearaamatu põhimõtteliselt proovijäägi ettevalmistamine on järgmine samm pärast konkreetse perioodi pearaamatu saldode ettevalmistamist

- Pearaamat on põhimõtteliselt kõigi ühest kohast konsolideeritud raamatupidamisaruannete andmebaas, kus proovide saldod on tegelikult ettevõtte kulude ja tulude aruanne ning neid kasutatakse ka konkreetse perioodi ettevõtte detailses finantsanalüüsis. Proovide saldo on põhimõtteliselt aruanne, mis tuleneb pearaamatu saldodest, st kõigi kontode saldodest

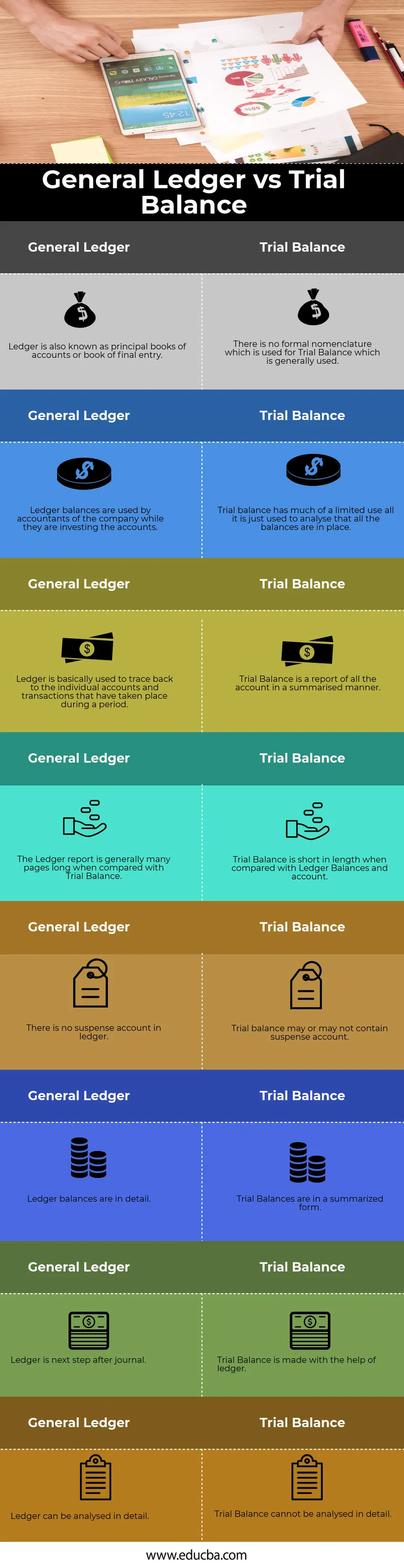

Pearaamatu vs uuringutasakaalu võrdlustabel

Vaatame 8 parimat võrdluse pearaamatu versiooni proovitasakaalu

|

Pearaamat |

Proovitasakaal |

| Pearaamatut tuntakse ka peamise raamatupidamisarvestuse või lõpliku kande raamatuna | Puudub ametlik nomenklatuur, mida kasutataks tavaliselt kasutatava katsebilansi jaoks |

| Pearaamatu saldosid kasutavad ettevõtte raamatupidajad kontode investeerimise ajal | Proovitasakaalul on palju piiratud kasutust - seda kasutatakse lihtsalt selleks, et analüüsida, kas kõik saldod on paigas |

| Pearaamatut kasutatakse põhimõtteliselt perioodi jooksul toimunud üksikute kontode ja tehingute jälgimiseks | Proovide saldo on kokkuvõtlikult esitatud konto aruanne |

| Pearaamatu aruanne on uuringu saldoga võrreldes palju lehekülgi pikk | Trial Balance on lühike, kui võrrelda Ledger Saldode ja kontoga |

| Pearaamatus ajutist kontot pole | Proovide saldo võib ajutist kontot sisaldada või mitte |

| Pearaamatu saldod on detailsed | Proovikaalud on kokkuvõtlikul kujul |

| Pearaamat on järgmine samm pärast ajakirja | Trial Balance tehakse pearaamatu abil |

| Pearaamatut saab üksikasjalikult analüüsida | Proovitaset ei saa üksikasjalikult analüüsida |

Järeldus

Varasematel aegadel valmistati pearaamat füüsiliselt ja seda tehti käsitsi iga konto jaoks, kuid aja jooksul on see muutunud elektroonilisel kujul ja nüüd on kõik andmed salvestatud ERP-portaalidesse. Mõlemad on raamatupidamisliku mõtte lahutamatu osa ja on iga raamatupidaja päästerõngas.

Soovitatavad artiklid

See on olnud pearaamatu vs Trial Balance juhend. Siin käsitleme ka peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Üldine Teataja vs Pearaamat

- Avalik ja eraarvestus

- Omakapitali ja vara erinevus

- ROE vs ROA - parimad võrdlused

- Kohandamata proovitasakaalu juhend