Efektiivse intressimäära valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on efektiivse intressimäära valem?

Mõiste “efektiivne intressimäär” viitab investeeringu tegelikule aastatootlusele, mis on teenitud perioodi jooksul liitumise tulemusel. Efektiivset intressimäära võib vastupidiselt käsitada laenuvõtja seisukohast tegelike laenukuludena. Seda tuntakse ka tegeliku aastatootluse või samaväärse aastamäärana. Efektiivse intressimäära valemi saab tuletada kindlaksmääratud intressimäära ja liitperioodide arvu põhjal aastas. Matemaatiliselt tähistatakse seda järgmiselt:

Effective Interest Rate = (1 + i/n) n – 1

kus,

- i = deklareeritud intressimäär

- n = liitperioodide arv aastas

Tõhusa intressimäära valemi näited (koos Exceli malliga)

Võtame näite, et efektiivse intressimäära arvutamist paremini mõista.

Selle efektiivse intressimäära valemi Exceli malli saate alla laadida siit - tegeliku intressimäära valemi Exceli mallEfektiivse intressimäära valem - näide nr 1

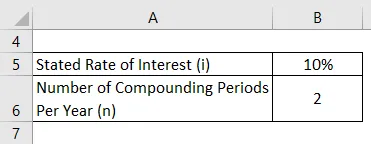

Võtame näiteks investeeringu, mille intressimäär on 10%. Arvutage tegelik intressimäär, kui investeeringut soovitakse liita kaks korda aastas.

Lahendus:

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Efektiivne intressimäär = (1 + 10% / 2) 2 - 1

- Tegelik intressimäär = 10, 25%

Seetõttu on noteeritud investeeringu tegelik intressimäär 10, 25%.

Efektiivse intressimäära valem - näide nr 2

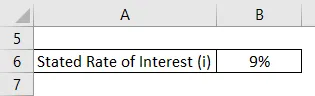

Võtame näiteks Johannese, kes on huvitatud võlakirja investeerimisest, mis pakub väljakuulutatud intressimääraks 9%. Kuid segamise olemus on erinev ja John pole kindel, milline segu annab kõrgeima tulu. Arvutage tegelik intressimäär ja aidake Johnil teha järgmise liitperioodi jaoks viljakas otsus:

- Aastane

- Poolaastas

- Kord kvartalis

- Igakuine

- Iga päev

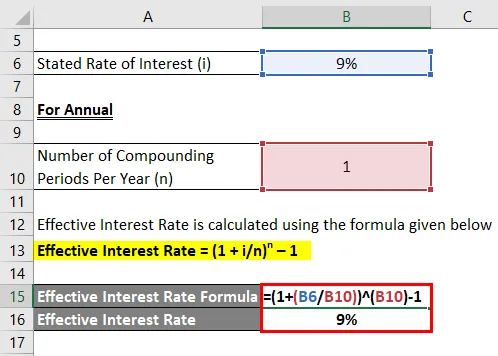

Aastane

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Efektiivne intressimäär = (1 + 9% / 1) 1 - 1

- Tegelik intressimäär = 9%

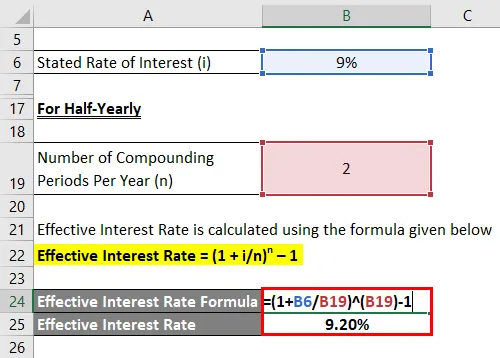

Poolaastas

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Efektiivne intressimäär = (1 + 9% / 2) 2 - 1

- Tegelik intressimäär = 9, 20%

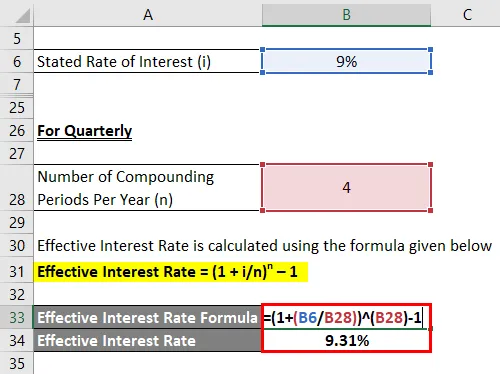

Kord kvartalis

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Efektiivne intressimäär = (1 + 9% / 4) 4 - 1

- Tegelik intressimäär = 9, 31%

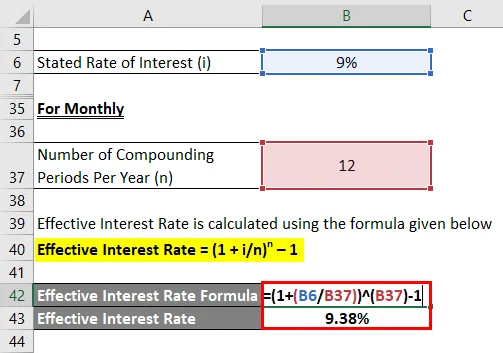

Igakuine

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Efektiivne intressimäär = (1 + 9% / 12) 12 - 1

- Tegelik intressimäär = 9, 38%

Iga päev

Tõhus intressimäär arvutatakse järgmise valemi abil

Tegelik intressimäär = (1 + i / n) n - 1

- Tegelik intressimäär = (1 + 9% / 365) 365 - 1

- Tegelik intressimäär = 9, 42%

Seetõttu on selgelt näha, et aastane saak kasvab koos kompositsioonide arvu suurenemisega aastas. Seega pakub igapäevase liitmise võimalus Johni jaoks parimat saaki (tegelik intress 9, 38% võrreldes 9% -lise intressimääraga).

Seletus

Efektiivse intressimäära valemi saab tuletada järgmiste sammude abil:

1. samm: kõigepealt määrake kindlaks investeeringu intressimäär, mida tavaliselt mainitakse investeerimisdokumendis. Seda tähistatakse tähega i.

2. samm: seejärel arvutage liitperioodide arv aasta jooksul ja seda tähistatakse numbriga “n”. Tavaliselt segatakse segu kord kvartalis, poolaastas ja igal aastal, mis tähendab, et segude arv aastas on vastavalt 4, 2 ja 1.

3. etapp: Lõpuks saab efektiivse intressimäära valemi tuletada, kasutades kindlaksmääratud intressimäära (1. samm) ja mitmeid liitperioode aastas (2. samm), nagu on näidatud allpool.

Tegelik intressimäär = (1 + i / n) n - 1

Tõhusa intressimäära valemi olulisus ja kasutamine

Tõhusa intressimäära kontseptsiooni on oluline mõista, kuna see on investori või mõne muu finantskasutaja jaoks eluliselt oluline mõõdik. Investorid kipuvad efektiivset intressimäära kasutama peamiselt seetõttu, et see on investeeringult saadav tegelik tulu. Sellisena pööravad investorid suuremat rõhku liitmise arvule aastas, kuna suurem liitühendite arv tähendab suuremat tootlust. Teisest küljest muutub vaatenurk laenuvõtja jaoks, kes soovib väiksemat arvelduskomponentide arvu aastas, kuna see hoiaks nende intressikulusid madalal ja tulemuseks oleks parem kasumlikkus.

Efektiivse intressimäära kontseptsioon sõltub väga palju aasta jooksul aset leidvate liitmiste arvust, mille lõpuks on kõrgem tootlus või lõpuks suurem lunastusväärtus. Tavaliselt suureneb efektiivne aastane määr koos ühendite arvu suurenemisega aastas. Ehkki liitmist saab teha lõpmatul arvul kordadel, tuleks meeles pidada, et liitmõjul on teatud piir, mille ületamise korral nähtus enam ei toimu. Seda tüüpi liitmist nimetatakse pidevaks segamiseks, mille tegelik intressimäär on väljendatud - ei, i on välja toodud intressimäär ja see ei sõltu liitumisperioodist.

Efektiivse intressimäära valemi kalkulaator

Võite kasutada järgmist efektiivse intressimäära valemi kalkulaatorit

| i | |

| n | |

| Efektiivne intressimäär | |

| Tegelik intressimäär = | (1 + i / n) n -1 |

| = | (1 + 0/0) 0 -1 = 0 |

Soovitatavad artiklid

See on juhend efektiivse intressimäära valemi koostamiseks. Siin arutatakse, kuidas arvutada efektiivset intressimäära koos praktiliste näidetega. Pakume ka efektiivse intressimäära kalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kuu liitintressi valem

- Kuidas arvutada nominaalset intressimäära?

- Näited intressikuludest

- SKP nominaalse valemi arvutamine

- Intress vs dividend | 8 parimat peamist erinevust, mida peaksite teadma