Erinevus deebet vs krediit

Raamatupidamisnumbrid registreeritakse kahte erinevat tüüpi raamatupidamisarvestuses, millel on mõju organisatsiooni finantsaruannetele. Kui deebetkonto asub vasakul ja krediidikonto on paremal.

Raamatupidamiskirje, mis suurendab kas vara- või kulukontot või teisisõnu vähendab kohustuste või omakapitali kontot, on deebetkirje. Krediidikandes on krediidipoole kanne raamatupidamiskirje, mis kas vähendab vara- või kulukontot või suurendab kohustuste või omakapitali kontot.

Arvelduskande kirjendamine ühele kontole ja deebetkirje kirjendamine teise konto vastu on kaks kontot, mida mõjutatakse alati, kui luuakse raamatupidamistehing.

Konto deebetjääk on siis, kui võlgade kogusumma on suurem kui kogu krediit, samal ajal kui kontol on krediidi saldo, kui krediidi kogusumma ületab koguvõlgu. Tervikuna peaks võlgade koguarv olema võrdne krediidi koguarvuga kogu ettevõttes, kui proovide saldo koostatakse.

Konto, millel on deebetjäägid, on intressikulud, pangalaen, pangakonto ja kontoritarvete kulud. Ainus konto, millel on krediidijääk, on omakapital. Proovijäägi omamine on raamatupidajate kasutatavate finantsaruannete koostamise standardvorming.

Näide: sularahakonto debiteerimise korral suureneb sularaha suurus kassas. Tasumisele kuuluvate võlgade summa väheneb , kui debiteerite võlgnevusi kontolt.

Deebet vs krediit mõjutavad mitut tüüpi kontosid erinevalt, mistõttu tekib segadus krediidi või deebet olemusliku tähenduse osas. Laia tüüpi kontod on:

- Omakapitali kontod: krediit suurendab saldo ja deebet vähendab saldo.

- Varakontod: see on ülaltoodud kontotüübi vastand.

- Kohustuste kontod: kus mõlemad suurendavad saldo.

Deebet vs krediiti reguleerivad reeglid:

- Krediidi lisamisel väheneb nende summa.

- Kui neile lisandub võlg, vähendatakse nende summat.

- Tüüpilise äritehingu korral peab deebetite arv olema võrdne krediitide arvuga. Vastasel juhul ei ole raamatupidamistehing tasakaalus ja see lükatakse tagasi.

Deebet vs krediidiinfo

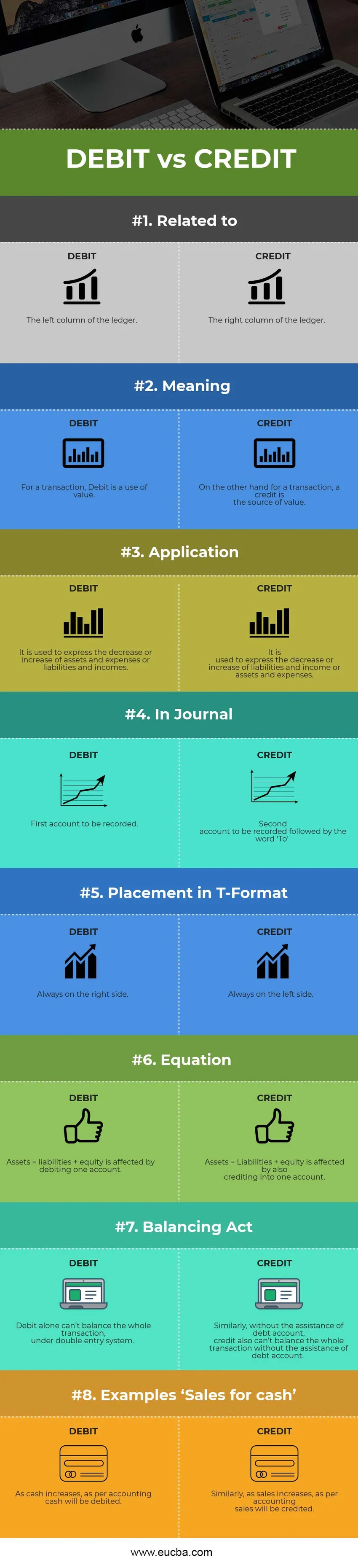

Allpool on 8 peamist erinevust deebet vs krediit vahel

Peamised erinevused deebet vs krediit

Mõlemad deebet vs krediit on turul populaarsed valikud; arutagem mõnda peamist erinevust debiteerimise ja raamatupidamise krediidi vahel:

- Deebet vs krediit on üksteisele vastupidised. Kui võlg suurendab kontot, vähendab krediit enamikul juhtudel kontot ja vastupidi. Ainult siis, kui sularaha võetakse ettevõtluses kasutusele kapitalina, muutub see silmapaistvamateks eranditeks.

- Kui deebet tähistab tavaliselt ühe konto kasutamist, siis krediit tähendab teiselt poolt teise konto allikat.

- Kui vara- või kulude konto suureneb ja kohustuste või tulude konto väheneb, debiteeritakse seda kontot. Kui vara- või kulude konto väheneb ja kohustuste või tulude konto suureneb, krediteeritakse seda kontot.

- Mõlemad deebet vs krediit on kahe kande süsteemi nurgakivid, kus üks konto ei saa eksisteerida ilma teise kontota.

- Üks on teise mõju, st ühe konto debiteerimine on teise konto krediteerimine ja vastupidi.

Erinevused deebet vs krediit vahel

Siin on mõned peamised erinevused deebet vs krediidi vahel -

| Võrdluse alus deebet vs krediit | Deebet | Krediit |

| Seotud | Pearaamatu vasak veerg | Pearaamatu parem veerg |

| Tähendus | Tehingu jaoks on deebet väärtuse kasutamine. | Teisest küljest on tehingu väärtuse allikaks krediit. |

| Rakendus | Seda kasutatakse varade ja kulude või kohustuste ja sissetulekute vähenemise või suurenemise väljendamiseks. | Seda kasutatakse kohustuste ja tulude või varade ja kulude vähenemise või suurenemise väljendamiseks. |

| Teatajas | Esimene konto registreeritakse | Teine konto registreeritakse, millele järgneb sõna "saaja" |

| Paigutamine T-vormingus | Alati paremal küljel. | Alati vasakul küljel. |

| Võrrand | Ühe konto debiteerimine mõjutab varasid = kohustusi + omakapitali. | Varad = Kohustused + omakapital mõjutab ka krediteerimist ühele kontole. |

| Tasakaaluseadus | Ainuüksi deebet ei suuda kogu tehingut kahekordse kirjendamise süsteemi alusel tasakaalustada. | Samamoodi ei suuda krediit ilma võlakonto abita kogu võlakonto abita kogu tehingut tasakaalustada. |

| Näited "sularaha müük" | Sularaha suurenedes debiteeritakse vastavalt raamatupidamisarvestusele sularaha. | Samamoodi krediteeritakse müüki raamatupidamisarvestuses müügi suurenemise korral. |

Järeldus

Mõlemad on märkimisvormid, mida kasutatakse raamatupidamises, et kontodel oleks saldo. Sellepärast on raamatupidamise ja raamatupidamise maailmas võla ja krediidi rollid ja määratlused väga erinevad. Mõlemat deebet vs krediiti saab kasutada teie äritehingute mõõtmiseks, kui saate neist hästi aru, erinevates teie ettevõttes kasutatavates kontotüüpides.

Lühendatud kui dr ja Cr. Kõiki äritehinguid jälgitakse peamiselt deebetite ja kreeditidena, kus võlad registreeritakse vasakul ja kreedid paremal küljel teie kontoraamatus, kasutades T-kontot. Sihtkontot või kontot, kuhu raha suunatakse, debiteeritakse vasakult poolt ja lähtekontot või kontot, kust raha tuleb, krediteeritakse tavaliselt paremal küljel. Deebetite koguarv peab olema võrdne ainepunktide koguarvuga, et kontoraamatus olev päevikukanne oleks kehtiv. Selleks, et päevikukirje mõlemad pooled oleksid mõnikord võrdsed, peate antud tehingu jaoks kasutama mitut deebetit ja krediiti.

Miks on deebet vs krediit aja jooksul oluline, on oluline küsimus. Deebet vs krediit raamatupidamises on oma tähtsus ja mõlemad on võrdselt olulised ning võimaldavad ettevõtte finantstegevust hõlpsasti mõista.

Soovitatavad artiklid

See on juhis raamatupidamise deebet vs krediit suurima erinevuse kohta. Siin käsitleme ka peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Võlg vs omakapital

- Ostmine vs liising

- Võlakirjad vs võlakirjad

- Raamatupidamine vs raamatupidamine

- Korrigeerimata proovitasakaal | Eelised ja puudused