Sisukord

- Sissemakse marginaali valem

- Panuse marginaali valemi näited (Exceli malliga)

- Sissemakse marginaali valemi kalkulaator

Sissemakse marginaali valem

Sissemakse marginaali kontseptsioon loob seose kulude, müügi ja kasumi vahel. Sissemakse marginaali arvutamisel viitab ettevõte oma müügitulule ja muutuvkuludele kokku. See viitab summale, mis on järelejäänud pärast tulude või müügitehingute mahaarvamist selle tulu või müügi teenimisel tekkinud otsestest ja kaudsetest muutuvkuludest. See järelejäänud väärtus aitab siis tasuda ettevõtte perioodilisi püsikulusid koos ülejäänud jäägiga, mis aitab ettevõttel kasumit teenida.

Teise võimalusena saab sissemakse marginaalid kindlaks määrata, arvutades sissemakse marginaali ühiku valemi ja sissemakse suhte kohta.

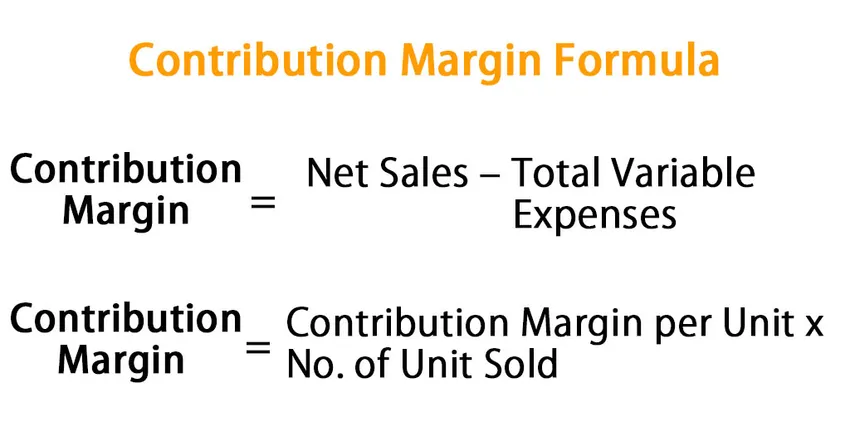

Siin on panuse marginaali valem -

Contribution Margin = Net Sales – Total Variable Expenses

Või

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Panuse marginaali valemi näited (Exceli malliga)

Võtame näite, et mõista paremini omaosaluse marginaali valemi arvutamist.

Selle sissemakse marginaali valemi Exceli malli saate alla laadida siit - sissemakse marginaali valemi Exceli mallNäide nr 1

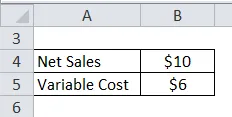

Oletame, et müüme pliiatsi turul 10 dollarit ja muutuvkulu on 6 dollarit. Arvutage pastaka sissemakse marginaal

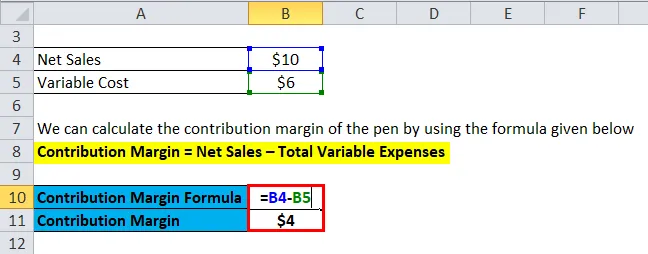

Pliiatsi osamaksu marginaali saab arvutada allpool esitatud valemi abil

Sissemakse marginaal = netokäive - muutuvkulud kokku

- Sissemakse marginaal = 10–6 dollarit

- Sissemakse marginaal = 4 dollarit

Sissemakse marginaalid pliiatsi müümisel oleks 4 dollarit ja selle pliiatsi müümine suurendaks ettevõtte kasumit 4 dollari võrra.

Näide 2

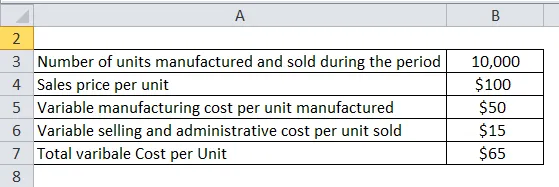

Selles näites arvutame ettevõtte sissemakse marginaalid ühiku kohta. Arutleme:

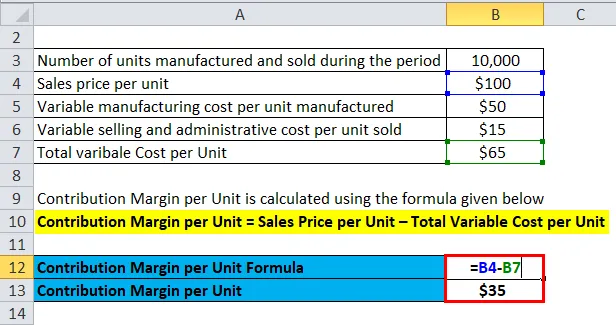

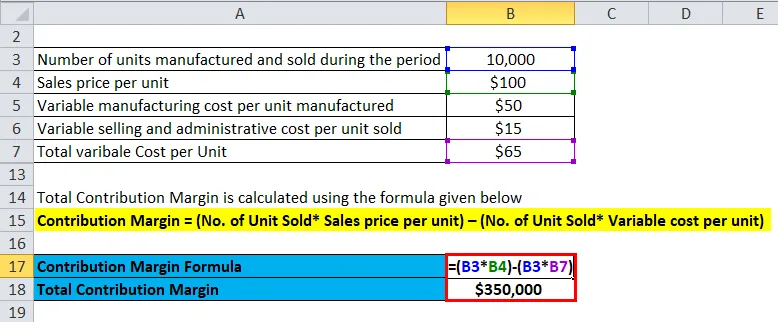

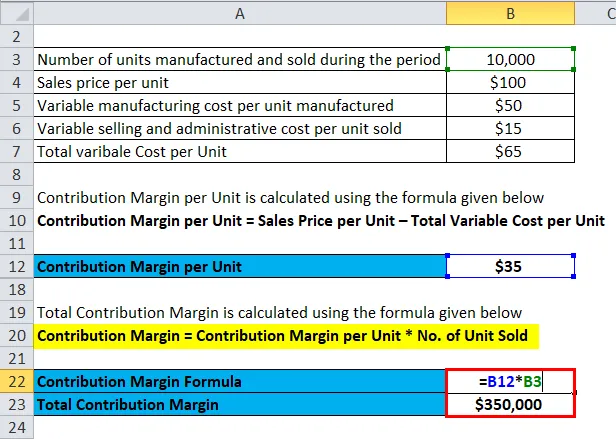

Firma müüb ühte toodet, mida nimetatakse tooteks A. Firma müügi- ja kulunäitajad on esitatud allpool:

Lahendus:

Ülaltoodud ühingu esitatud teabe abil saame toote A ühiku ja kogupanuse marginaali arvutada järgmiselt:

Sissemakse marginaal ühiku kohta arvutatakse järgmise valemi abil

Sissemakse marginaal ühiku kohta = Ühiku müügihind - ühiku muutuvkulu kokku

- Sissemakse marginaal ühiku kohta = 100–65 dollarit

- Sissemakse marginaal ühiku kohta = 35 USD ühiku kohta

Sissemakse kogumarginaal arvutatakse järgmise valemi abil

Sissemakse marginaal = netokäive - muutuvkulud kokku

Sissemakse marginaal = (müüdud ühiku arv * ühiku müügihind) - (müüdud ühiku arv * ühiku muutuv hind)

- Sissemaksete marginaal kokku = (10 000 ühikut × 100 dollarit) - (10 000 ühikut * 65 dollarit)

- Sissemaksete kogumarginaal = 10 000 000 - 6 50 000 dollarit

- Sissemaksete kogusumma = 3 50 000 USD

Või

Sissemakse kogumarginaal arvutatakse järgmise valemi abil

Sissemakse marginaal = Sissemakse marginaal ühiku kohta * Müüdud ühikute arv

- Sissemakse marginaal = 35 dollarit * 10 000 ühikut

- Sissemaksete marginaal = 350 000 dollarit

Näide 3

Selles näites arvutame sissemakse marginaalid alternatiivina puhaskasumi ja fikseeritud maksumusega. Arutleme sissemaksete marginaalide arvutamiseks ettevõtte finantsandmete üle

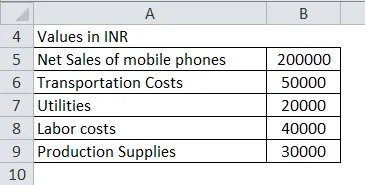

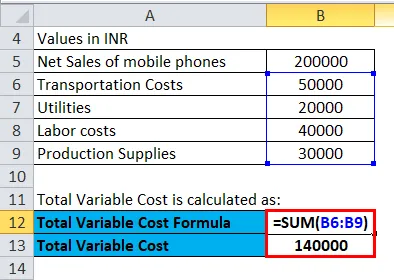

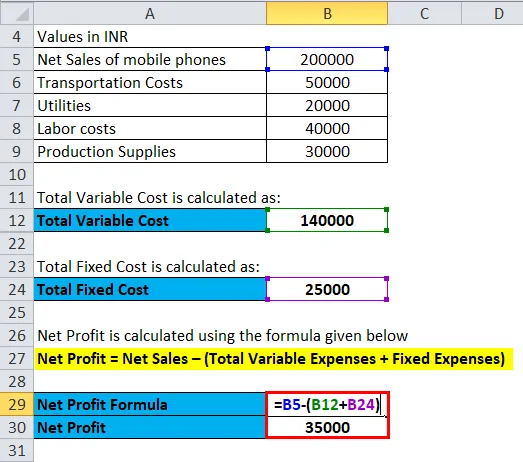

2018. majandusaasta jooksul on firma ABC müünud mobiiltelefone hinnaga 2, 00 000 INR ja järgmised muutused on ettevõtte muutuvkulud:

Lahendus:

Muutuvkulu kokku arvutatakse järgmiselt:

- Muutuvkulu kokku = INR (50 000 + 20 000 + 40 000 + 30 000)

- Muutuvkulu kokku = 1, 40 000 INR

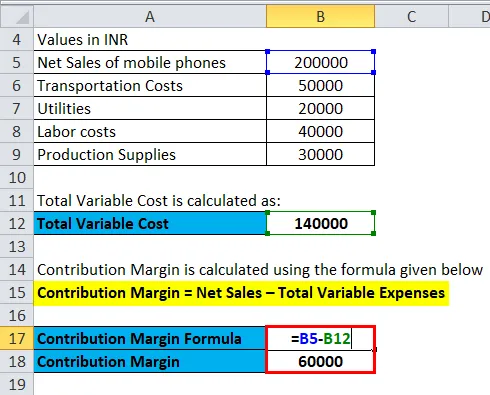

Sissemaksete marginaal arvutatakse järgmise valemi abil

Sissemakse marginaal = netokäive - muutuvkulud kokku

- Sissemakse marginaal = 2, 00 000 INR - 1, 40 000 INR

- Sissemakse marginaal = 60 000 INR

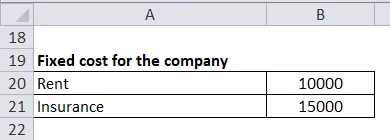

Võib öelda, et ABC Firm on oma püsikulude katmiseks jätnud üle 60 000 INRi ja kõik ülejäänud kulud pärast püsikulude tasumist on ettevõtte kasum. Ettevõtte ABC fikseeritud maksumus sisaldab järgmist:

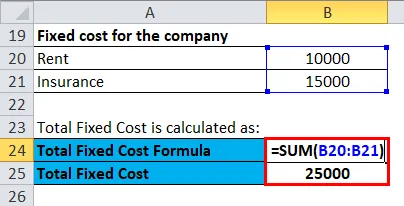

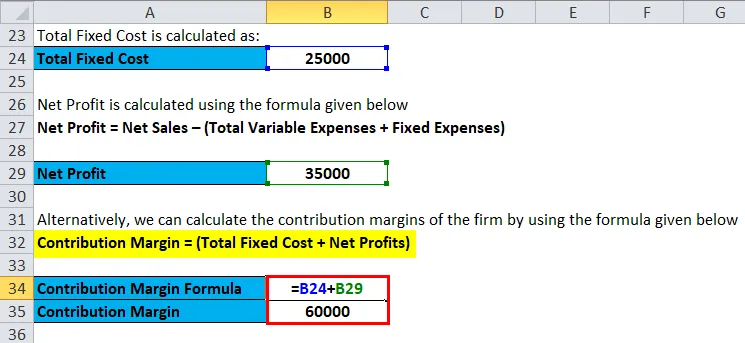

Püsikulu kokku arvutatakse järgmiselt:

- Fikseeritud maksumus kokku = 10 000 INR + 15 000 INR

- Fikseeritud maksumus kokku = 25 000 INR

Puhaskasum arvutatakse järgmise valemi abil

Puhaskasum = müügitulu - (muutuvkulud kokku + püsikulud)

- Puhaskasum = 2, 00 000 INR - (1, 40 000 + 25 000)

- Puhaskasum = 35 000 INR

Teise võimalusena saame ettevõtte sissemakse marginaalid arvutada allpool esitatud valemi abil

Sissemakse marginaal = (püsivkulud kokku + puhaskasum)

- Sissemakse marginaalid = INR (25 000 + 35 000)

- Sissemakse marginaalid = 60 000 INR

Seletus

Sissemakse marginaal on järelejäänud summa pärast tulust mahaarvamist selle tulu teenimisega seotud otsesed ja kaudsed muutuvkulud. See järelejäänud väärtus aitab siis tasuda ettevõtte perioodilisi püsikulusid koos ülejäänud jäägiga, mis annab omanikele kasumit. Seega saame sissemakse marginaalid arvutada, lahutades kogumüügist muutuvkulu.

Sissemakse marginaalide arvutamiseks peame arvestama kolme asjaga:

- Püsikulud: püsikulud on kulud, mis ei muutu sõltumata müügimahust nagu rent, palk, kindlustus, kommunaalkulud, kontor, amortisatsioon, tasud jne.

- Muutuvkulud: Muutuvkulud on kulud, mis kipuvad muutuma koos müügimahuga, näiteks müüdud toodete maksumus.

- Hind: Toote hind on hind, mille firma on määranud müüma hulgihinnaga või toote valmistamise hinnaga pluss juurdehindlus.

Alternatiivse sissemakse marginaali valem -

Contribution Margin = Fixed Cost + Net Profit

Samuti saame osamaksu marginaali esindada protsentides. Teise võimalusena tuntakse seda kui müügi panuse või kasumimahu suhet. See suhe tähistab müügitulu protsenti, mis on saadaval ettevõtte püsikulude katmiseks ja ettevõttele põhitulu teenimiseks.

Ühiku sissemakse marginaal ühiku kohta tähistab toote või tegevuse kasumipotentsiaali, mis tuleneb iga üksuse müügist, et katta ühe ühiku püsikulud ja teenida ettevõttele kasumit. Näiteks kui ettevõte müüb toodet hinnaga 10 Rs tükk ja kanduvad muutuvad kulud ühiku Rs 7 kohta, on ühiku sissemakse marginaal Rs 3 (10 - 7).

Sissemaksete tagatise valemi olulisus ja kasutamine

Sissemakse marginaali kasutavad ettevõtted oma tegevust käsitlevates otsustes. Firma / üksikisik rakendab seda erinevatel viisidel otsuste tegemise eri tasanditel

- Kasutades sissemakse marginaali, kasutab ettevõte tasaarvestuse analüüsi. Murdepunkt ettevõtte jaoks on siis, kui ettevõtte tulud võrduvad tema kuludega, samuti võime me jõuda punktini, kus ettevõttel pole ei puhaskasumit ega puhaskahjumit.

- Sissemakse marginaali analüüsi kasutatakse ettevõtte tegevusvõimenduse mõõtmiseks; kuna see mõõdab, kuidas müügi kasv tähendab kasumi kasvu.

- Sissemaksemarginaali kasutatakse ka selleks, et otsustada, kas ettevõttel on konkurentsiõiguses monopoolne võim, näiteks Lerneri indeksi kasutamisel

- Kaasamise marginaali kasutatakse ka üksikute tootesarjade võrdlemiseks ning selle abil hinnatakse ka müügieesmärkide seadmist.

Sissemakse marginaali valemi kalkulaator

Võite kasutada järgmist sissemaksete marginaali kalkulaatorit.

| Müügitulu | |

| Muutuvkulud kokku | |

| Sissemakse marginaali valem | |

| Sissemakse marginaali valem = | Netokäive - muutuvkulud kokku |

| = | 0 - 0 |

| = | 0 |

Soovitatavad artiklid

See on olnud osamaksumarginaali valemi juhend. Siin käsitleme kuidas arvutada sissemakse marginaali koos praktiliste näidetega. Pakume ka sissemaksete marginaali kalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Lihtne intressimäära valem

- Piirkulude valem

- Puhaskasumimarginaali valemi kalkulaator

- Kuidas arvutada brutokasumi marginaali?