Erinevus tegeliku sularaha väärtuse ja asendamiskulude vahel

Toote väärtus

Kuna meie, inimesed, otsustasime vahetusväärtused vormistada, oleme toote väärtuse mõõtmiseks loonud valuutad. See on märgistatud toote väärtuseks. Pidage seda põhiterminit meeles, kuna sellest võib olla kasu ees.

Tegelik sularaha väärtus vs asenduskulu

Need on kaks konkreetse vara hindamise meetodit ja need kaks erinevad üksteisest suuresti. Kindlustusettevõtted võivad neid termineid kasutada oma poliisiväljavõtetes, et selgitada välja, kuidas teie vara väärtust hinnatakse, kui esitatakse kindlustusnõue.

Tegelik sularaha väärtus

Tegelik rahaline väärtus (ACV) on viis konkreetse vara väärtuse mõõtmiseks kindlustuse nõude lahendamiseks. Kindlustusettevõtted kasutavad tegelikku rahalist väärtust peamiselt selleks, et teha kindlaks, kui suur summa hüvitatakse kindlustatud isikule nõude korral.

Tegeliku sularaha väärtuse järgi hinnatud esemeid hinnatakse kindlasti madalamaks kui nende tegelik ostuhind. Hindamine toimub täpselt nii nagu siis, kui otsustate oma sülearvuti või mööbli müüa välja OLX-is, Quikris jne.

Selgitaval tasemel arvutatakse tegelik rahaline väärtus asenduskuluna, millest lahutatakse akumuleeritud kulum. Nendest kahest konkreetsest tegurist hinnatakse amortisatsiooni tavaliselt vara või toote kasuliku eluea alusel. Tegelik sularaha väärtus pole kunagi kunagi selge, kuna keegi võib väita, et sülearvuti kasulik eluiga on 8 aastat, samas kui mõned võivad väita, et see on 5 aastat. See mõjutab amortisatsiooniväärtust ja seega vara bilansilist väärtust.

Sõidukite puhul muutub väärtuse määramine palju keerukamaks, kuna koos sõiduki vanusega on selle määramisel võtmeteguriks selle kütusetüüp, läbitud läbisõit, hooldusprotokoll, võimalikud kahjustused, sõidukite eelmiste omanike arv jne. sõiduki tegelik rahaline väärtus.

Asenduskulu

Asenduskulu või asendusväärtus on summa, mida inimene peaks vara asendamiseks maksma. See on üksuse või vara asendamise tegelik maksumus kahjumieelses seisukorras. Kuigi asendamismaksumus ei pruugi olla täpselt nii kõrge kui vara “uus turuväärtus”, ei pruugi see olla ka nii madal kui tegelik rahaline väärtus, mis välistab amortisatsiooni.

Juhtudel, kui kindlustusselts maksab välja vara asendamiskulud, peab kindlustusnõude korral kindlustatud isik selle vara tegelikult asendama.

Pärast vara asendamist võib kindlustusselts küsida palju teavet, et vormistada kliendile täielik arvelduspakkumine.

Mõnel juhul võib kindlustusselts välja maksta kindlustusnõuded kahe tšeki kaudu. Esimene kontroll antakse kliendile kohe ja see on väärt kahjustatud või kaotatud vara tegelikku rahalist väärtust.

Teine tšekk, mis sisaldab asenduskulu jääki, võidakse saata pärast seda, kui on kontrollitud, kas klient on kauba tegelikult asendanud.

Asenduskulude hindamisel võib olla iga tootetüübi jaoks tavapärane mahaarvamine ja seda võidakse praegusest turuväärtusest vähendada, et lõpuks jõuda asenduskuluni.

Näide 1 : Oletame, et kasutajal on iPhone XS, mis maksab 1000 dollarit ja kindlustab selle täieliku asenduskindlustuse koos omavastutusega 100 dollarit. Kui telefon varastatakse ja esitatakse kindlustusnõue, saab kasutaja pärast uue, 1000 dollarit maksva iPhone XS-i ostmist nõuda kindlustusseltsilt 900 dollarit.

Näide 2 : kasutaja ostis uue auto 8000 dollari väärtuses ja kindlustas selle täieliku asendamise kindlustusega omavastutusega 1000 dollarit. Kui ostja esitab kehtiva kindlustusnõude kahe aasta pärast, pakub ta kindlustusseltsi kasutajale täpse automudeli turuhinna, millest on maha arvatud omavastutus. Oletame, et kuna 2 aastat on möödunud, on sama mudeli väärtus nüüd 6500 dollarit. Sel juhul saab kasutaja kätte;

Kindlustatud vara turuväärtus - mahaarvatav = 6500–1000 dollarit = 5500 dollarit

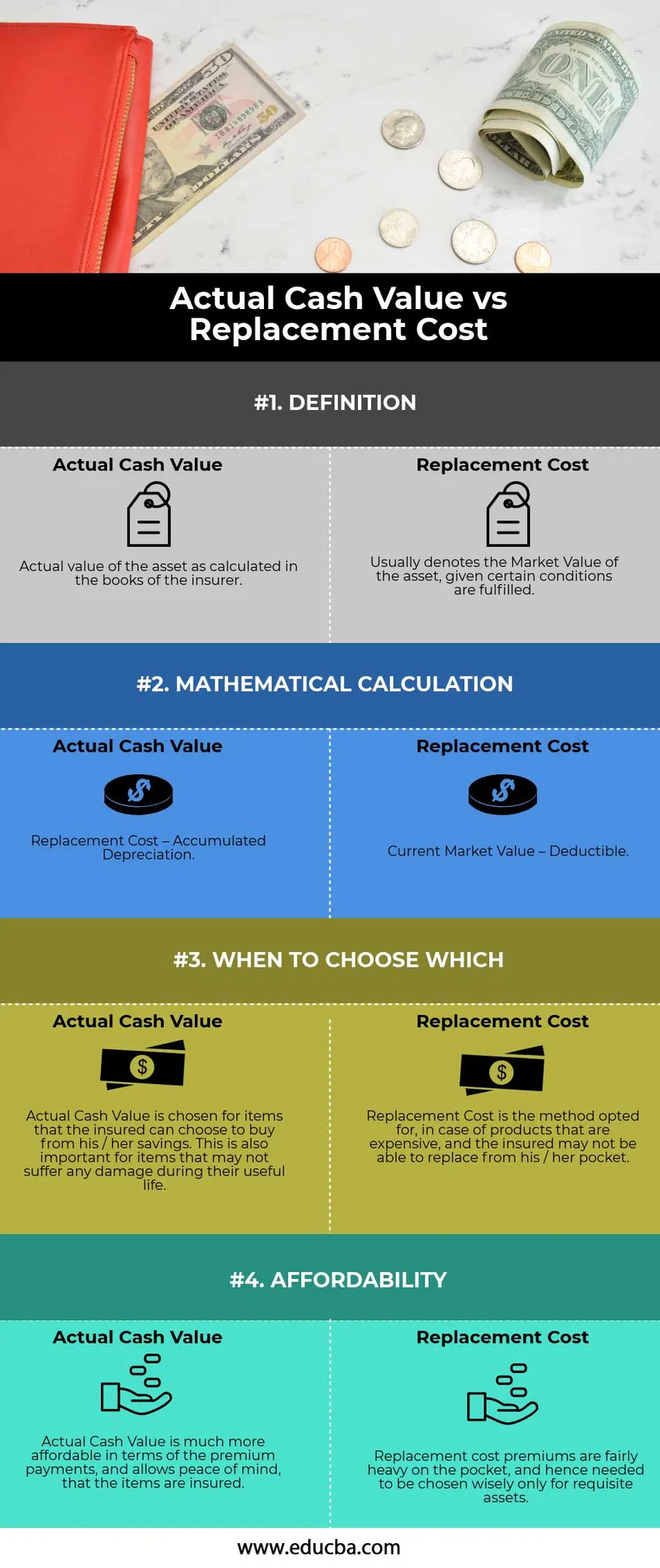

Võrdlus tegeliku sularaha väärtuse ja asenduskulude vahel (infograafika)

Allpool on toodud neli peamist erinevust tegeliku sularaha väärtuse ja asendamiskulude vahel

Peamised erinevused tegeliku sularaha väärtuse ja asendamiskulude vahel

Mõlemad tegeliku sularaha väärtuse vs asenduskulude meetodid põhinevad peamiselt kahjustatud vara uuega asendamise tänastel kuludel. Arutleme mõne peamise erinevuse vahel tegeliku sularaha väärtuse ja asendamiskulude vahel:

- Tegelik rahaline väärtus näitab aga vara või eseme bilansilist väärtust kindlustusseltsi raamatupidamises. See konkreetne küsimus on alati tugevalt vaidlustatud, kuna odavnemine on tugevalt subjektiivne. Teisalt on asendamiskulud suhteliselt lihtsad. Ainus seal kulusid mõjutav tegur on asendava vara vanus.

- Arvutamisel arvestati tegeliku rahalise väärtuse arvutamisel amortisatsiooni, samas kui asendamiskulud hõlmavad ainult standardse ja enamasti eelnevalt kindlaksmääratud mahaarvamise vähendamist.

- Tegelikku rahalist väärtust kasutavaid kindlustuspoliise sõlmitakse peamiselt selliste esemete puhul, mida kasutaja saab hõlpsasti asendada, ja võrdluskulude meetodil kindlustust ostetakse juhul, kui varad on üsna kulukad ja raskesti asendatavad.

Tegelik sularaha väärtus vs asenduskulu võrdlustabel

Vaatame 4 parimat tegeliku sularaha väärtuse ja asendamiskulude võrdlust

|

Tegelik sularaha väärtus |

Asenduskulu |

| MÕISTED | |

| Vara tegelik väärtus, mis on arvutatud kindlustusandja raamatupidamises. | Tavaliselt tähistab vara turuväärtust, kui teatavad tingimused on täidetud. |

| MATEMAATILINE ARVUTAMINE | |

| Asenduskulu - akumuleeritud kulum | Praegune turuväärtus - mahaarvatav |

| MILLAL VALIDA, MIDA | |

| Tegelik sularaha väärtus valitakse nende asjade jaoks, mida kindlustatu saab osta oma säästudest. See on oluline ka esemete jaoks, mis ei pruugi oma kasuliku eluea jooksul kahjustada. | Asenduskulu on valitud meetod kallite toodete puhul, mida kindlustatud isik ei pruugi taskust välja vahetada. |

| VÕIMALIKUS | |

| Tegelik sularaha väärtus on lisatasude osas palju taskukohasem ja võimaldab meelerahu, et kaubad on kindlustatud. | Asenduskulude lisatasud on taskus üsna suured ja seetõttu tuli neid targalt valida ainult vajalike varade jaoks. |

Järeldus - tegelik sularaha väärtus vs asenduskulu

Ehkki mõlemad meetodid tagavad kasutajale vara või vara asendamise lihtsuse kahjustuste korral, peab kasutaja valima hindamismeetodi, kus ta suudab tasakaalustada nii riski kui toote asendamise taskukohasuse.

Soovitatavad artiklid

See on juhend tegeliku sularaha väärtuse vs asenduskulude kohta. Siin käsitleme ka tegelikku sularaha väärtust vs asendamiskulude peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Kupong vs saagikus - parimad võrdlused

- Varade ja kohustuste erinevus

- Hinnanguline väärtus vs turuväärtus

- Maksudest kõrvalehoidumine vs maksustamise vältimine