Emiteeritud aktsiate ja käibel olevate aktsiate erinevus

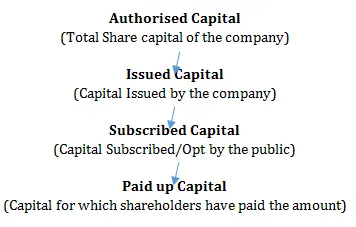

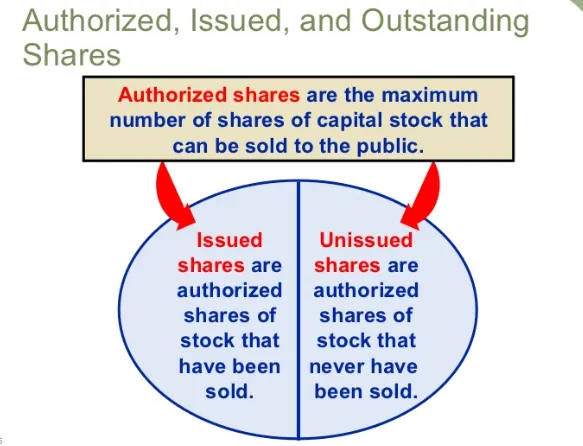

Lubatud aktsiakapitali emiteeritud aktsiakapital - aktsiaid, mida ettevõte avalikkusele raha kogumiseks emiteerib, nimetatakse emiteeritud aktsiakapitaliks. Need aktsiad lastakse välja üldsusele ja need noteeritakse börsil nimetatud aktsiate turul hõlpsaks ostmiseks-müümiseks. Tasumata aktsiakapital aktsepteeritud aktsiakapitalist välja arvatud, aktsiad, mida ettevõte ei ole avalikkusele välja lasknud ja mida ettevõte hoiab puhverlaenuna, nimetatakse käibevabaks aktsiakapitaliks. Elu jooksul võib ettevõte taas emiteerida ringluses olevaid aktsiaid ja teisendada käibel olevad aktsiad emiteeritud aktsiakapitaliks.

Aktsiakapitalil on kaalu, mis võrdub maja elektri tähtsusega. See on ettevõtte päästerõngas. Igasugune tegevus, toimingud, otsused, strateegia kuni visioonini ja missioonini sõltuvad suuresti ettevõtte aktsiakapitali olemasolust. Aktsiakapital on ettevõtte omandiõiguse ühik, mis on saadud rahalise väljamakse asemel või mis tahes konkreetse kohustuse täitmise eest. Aktsiakapital on ettevõtte tegevuseks peamine rahaallikas. Indias tuleb aktsiakapitali säilitada äriühingute seaduse seadusesätete kohaselt ja selle mittetäitmine toob kaasa karistuse või vangistuse või mõlemad. Samuti on SEBI-l oma ettekirjutatud juhised nende ettevõtete kapitali liikumise ja kauplemise kontrollimiseks, kelle aktsiad on börsil noteeritud.

Vastavalt äriühinguseadusele võib aktsiakapital olla kas omakapital või teatud eelistustega. Mõlema aktsiakapitali struktuur on sama, ainus erinevus on see, et eelistataval aktsiakapitalil on alati eelis tavalise aktsiakapitali ees ning sellel on mõned täiendavad seadusest tulenevad nõuded, mida ettevõtted peavad järgima. Aktsiakapitali suurendamiseks on olemas erinevad protseduurid, mida peab järgima iga ettevõte. Esialgse avaliku pakkumise (IPO) kaudu koguvad ettevõtted oma vahendeid ettevõtte toimingute tegemiseks. Nimetatud kapitali saab suurendada ainult kuni aktsiakapitali, mis tähendab rahasummat, milleni ettevõte saab kogu oma elu jooksul kapitali koguda kapitalikapitali. Lisaks on ettevõtetel IPO ajal võimalus valida kas täielik aktsionäride aktsiakapital või osaliselt sissemakse.

Seega toimub aktsiakapitali protsess järgmiselt:

Võtame näite sama mõistmiseks:

Ltd, mille aktsiaseltsi aktsiakapital on 10 lakši Rs igaühes. Rahaliste vahendite kogumiseks läheb Ltd, kus nad koguvad Rs 60 laksi, lastes välja 6 lakh aktsiat. Siin nimetatakse 6 lakh aktsiat emiteeritud aktsiateks ja 4 lakh aktsiat käibel olevateks aktsiateks.

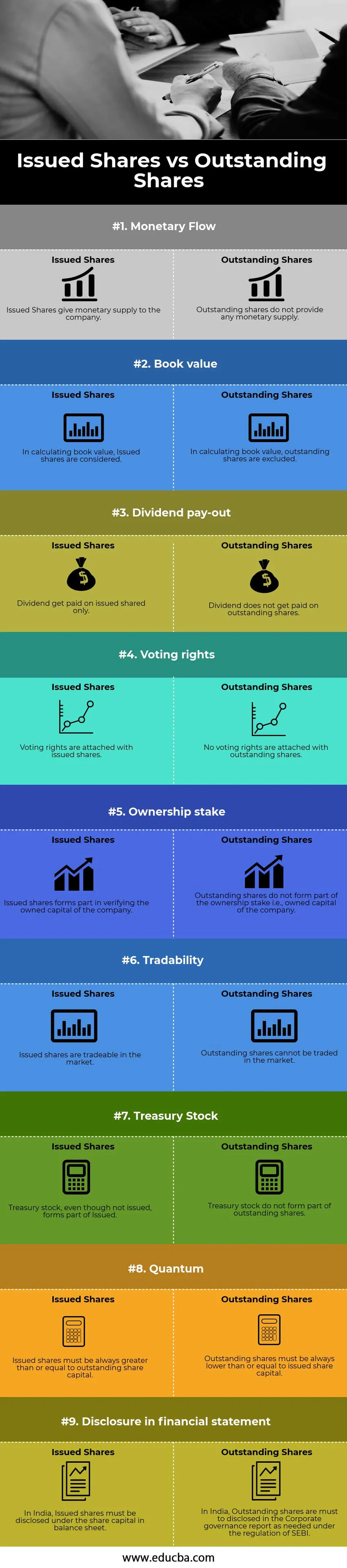

Emiteeritud aktsiad vs tasumata aktsiad (infograafika)

Allpool on toodud 9 peamist erinevust emiteeritud aktsiate ja käibel olevate aktsiate vahel:

Emiteeritud aktsiate ja käibel olevate aktsiate peamised erinevused

Arutame mõned peamised erinevused emiteeritud aktsiate ja maksmata aktsiate vahel:

- Emiteeritud aktsiad annavad ettevõttele rahalist kasu, samas kui käibel olevad aktsiad ei anna ettevõttele rahalist kasu.

- Ettevõtte raamatupidamisliku väärtuse kindlaksmääramisel moodustavad emiteeritud aktsiad arvutuse osa, kuid emiteeritud aktsiad arvestatakse nimetatud arvutustes välja.

- Emiteeritud aktsiate eest makstakse alati dividende, kuid käibel olevatel aktsiatega dividende maksta ei ole lubatud.

- Emiteeritud aktsiad saavad hääletada üldkoosolekutel, samal ajal kui käibel olevad aktsiad saavad hääletada.

- Emiteeritud aktsiad annavad omandiõiguse, samal ajal kui käibel olevad aktsiad ei anna kellelegi omandit

- Emiteeritud aktsiaid saab börsilt hõlpsasti osta ja müüa, samal ajal kui käibel olevad aktsiad ei ole kaubeldavad.

- Omaaktsia moodustab osa emiteeritud aktsiatest, käibel olevad aktsiad aga mitte. Kui ettevõte müüb omaaktsiad, moodustab see osa käibel olevatest aktsiatest.

- Finantsaruandes moodustavad emiteeritud aktsiad osa aktsiakapitalist lubatud aktsiakapitali all, samal ajal kui käibel olevad aktsiad tuleb avalikustada osana ettevõtte üldjuhtimise aruandest.

Väljalastud aktsiate vs tasumata aktsiate võrdlustabel

Vaatame 9 peamist emiteeritud aktsiate ja maksmata aktsiate võrdlust

| Väljalastud aktsiate ja käibel olevate aktsiate võrdluse alus |

Emiteeritud aktsiad |

Tasumata aktsiad |

| Rahavoog | Emiteeritud aktsiad annavad ettevõttele rahalisi vahendeid | Tasumata aktsiad ei paku mingit rahalist pakkumist. |

| Raamatu väärtus | Bilansilise väärtuse arvutamisel võetakse arvesse emiteeritud aktsiaid | Bilansilise väärtuse arvutamisel jäetakse käibel olevad aktsiad välja |

| Dividendide väljamaksmine | Dividendide väljamaksmine toimub ainult jagatud aktsiate eest | Tasumata aktsiate eest dividende ei maksta |

| Hääleõigus | Hääleõigus on emiteeritud aktsiatega | Väljalastud aktsiatega hääleõigust ei kaasne |

| Omandiosa | Emiteeritud aktsiad on osa ettevõtte omakapitali kontrollimisel | Tasumata aktsiad ei moodusta osalust osaluses, st ettevõtte omandikapitalis |

| Kaubeldavus | Emiteeritud aktsiad on turul kaubeldavad | Tasumata aktsiatega ei saa turul kaubelda |

| Riigikassa | Omaaktsiad, ehkki neid ei emiteerita, moodustavad osa emiteeritud aktsiatest | Omakapital ei kuulu käibel olevate aktsiate hulka |

| Kvant | Emiteeritud aktsiad peavad alati olema suuremad või võrdsed käibeva aktsiakapitaliga | Tasumata aktsiad peavad alati olema emiteeritud aktsiakapitalist madalamad või sellega võrdsed |

| Finantsaruandes avalikustatav teave | Indias tuleb emiteeritud aktsiad avalikustada bilansi aktsiakapitali all | Indias tuleb käibevara aktsiad avalikustada ettevõtte üldjuhtimise aruandes vastavalt SEBI määrusele |

Järeldus

Investorina aitab emiteeritud aktsiate ja käibel olevate aktsiate erinevuse mõistmine neil täpse finantssuhtarvu arvutamisel. Vastasel korral suurendavad need kasumit, millega nad saavad tasaarvestada realiseeritud kahjumi. Finantsinvestorina peaks inimesel olema aluspõhimõtetest õige arusaam, et teha oma investeerimisperspektiivi osas õigeid otsuseid, mis aitavad neil teenida realistlikku ja teenida suurt kasumit.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks emiteeritud aktsiate ja käibel olevate aktsiate vahel. Siin käsitleme ka emiteeritud aktsiate vs tasumata aktsiate peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Aktsiate ja aktsiate peamised erinevused

- Võrdlus tollimaksu ja tariifi vahel

- Aktsiad tasumata vs float

- Raamatupidamine vs finantsjuhtimine

- Aktsiate tasumata vormel