Intressikulude valem (sisukord)

- Intressikulude valem

- Huvikulude valemi näited (Exceli malliga)

- Intressikulude valemi kalkulaator

Intressikulude valem

Intressikulud on kasumiaruande üks peamisi komponente, kus neid käsitletakse kuluna ja need on otseselt seotud ettevõtte praeguse võlakohustusega.

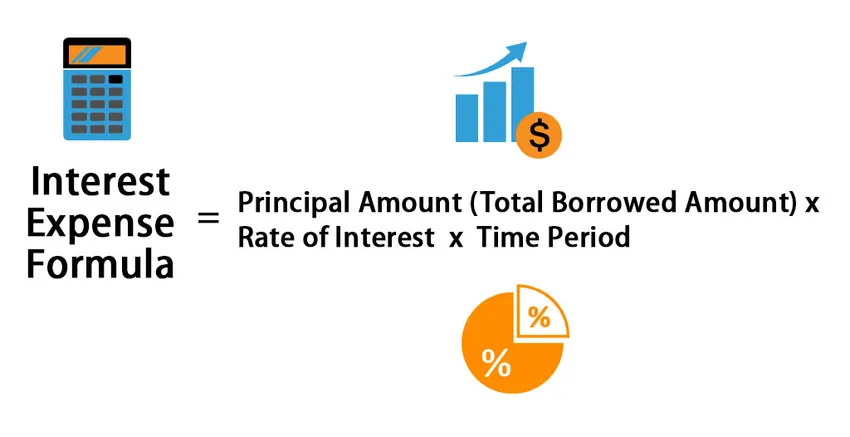

Intressikulude valemit saab selgitada järgmiselt:

Interest Expense = Principal Amount (Total Borrowed Amount) * Rate of Interest * Time Period

Teisisõnu võib intressikulu selgitada järgmiselt

Interest Expense = Average Balance of Debt Obligation * Interest Rate * Time period

Huvikulude valemi näited (Exceli malliga)

Võtame näite intressikulude valemi arvutamise paremaks mõistmiseks.

Selle intressikulude valemi Exceli malli saate alla laadida siit - intressikulude valemi Exceli mallIntressikulude valem - näide nr 1

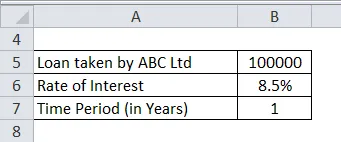

ABC Ltd. võttis 1. jaanuaril laenu 1, 00 000 INR lihtsa intressimääraga 8, 5% aastas. 31. detsembril on ABC Ltd. tasunud laenu põhisumma koos intressikuludega.

Lahendus:

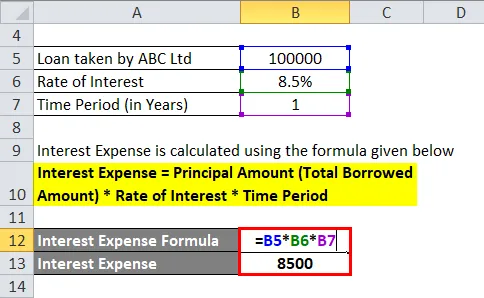

Intressikulu arvutatakse järgmise valemi abil

Intressikulud = põhisumma (kogu laenatud summa) * Intressimäär * Ajaperiood

- Intressikulud = 1, 00 000 INR * 8, 5% * 1

- Intressikulu = 8500 INR

Intressi eest makstud kogusumma on 8500 INR

Seega on ABC ltd poolt aasta lõpus makstud summa = INR (8500 + 1 000 000) = 1 085 500 INR

Intressikulude valem - näide nr 2

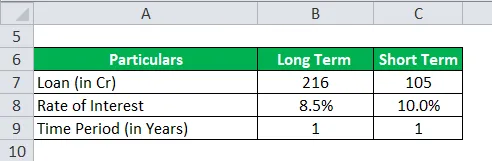

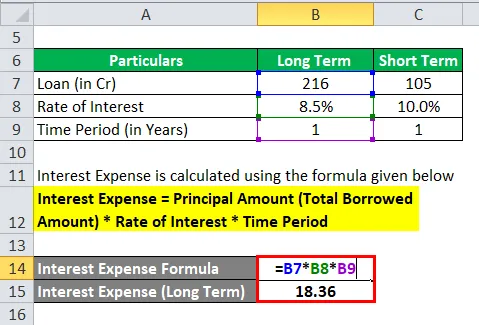

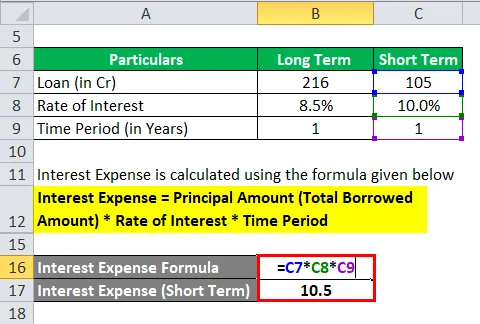

Gati Ltd.-l on 31. märtsil pikaajaline laen 216 INR, intressimääraga 8, 5% aastas ja lühiajalise laenuga INR 105 Cr sel perioodil, intressimääraga 10% aastas. Mõlemad tehti aasta tagasi. Arvutage intressikulud 31. märtsil.

Lahendus:

Pikaajalise laenu intressikulu arvutatakse järgmise valemi abil

Intressikulud = põhisumma (kogu laenatud summa) * Intressimäär * Ajaperiood

- Intressikulud (pikaajalised) = INR 216 Cr * 8, 5% * 1

- Intressikulu (pikaajaline) = INR 18, 36 kr

Lühiajalise laenu intressikulu arvutatakse järgmise valemi abil

Intressikulud = põhisumma (kogu laenatud summa) * Intressimäär * Ajaperiood

- Intressikulud (lühiajalised) = INR 105 Cr * 10% * 1

- Intressikulud (lühiajalised) = INR 10, 5 kr

Intressi eest makstud kogusumma = INR (18, 36+ 10, 5) = INR 28, 86 kr.

Intressikulude valem - näide nr 3

Tata Motors Ltd kogulaenud (sealhulgas pikaajalised ja lühiajalised laenud) olid 31. märtsil 2018. aastal 88 950 INR. 1. oktoobril on ettevõte suurendanud kogulaenude mahtu 92 923 INR-ni. Kui intressimäär on @ 5, 25% aastas, arvutage kogu intressisumma, mida ettevõte peab maksma 31. märtsi 2019. aasta lõpus.

Lahendus:

- Tata Motors Ltd. poolt ühe aasta eest võetud laen = INR 88 950 Cr.

- Intressimäär aastas = 5, 25%

- Ametiaeg = 365 päeva (üks aasta)

Intressikulu arvutatakse järgmise valemi abil

Intressikulud = põhisumma (kogu laenatud summa) * Intressimäär * Ajaperiood

- Intressikulud = INR 88 950 Cr * 5, 25% * 1

- Intressikulu = 4669, 88 INR

Jällegi, Tata Motors Ltd. poolt viimase kuue kuu jooksul võetud laen = INR (92, 923 - 88, 950) Cr = INR 3, 973 Cr

- Laen = INR 3973 kr

- Intressimäär aastas = 5, 25%

- Ametiaeg = 180 päeva (pool aastat)

Intressikulu arvutatakse järgmise valemi abil

Intressikulud = põhisumma (kogu laenatud summa) * Intressimäär * Ajaperiood

- Intressikulud = INR 3, 973 Cr * 5, 25% * 1/2

- Intressikulu = INR 104, 29 kr

Intressi eest makstud kogusumma = INR (4669, 88 + 104, 29) Cr = INR 4, 774, 17 kr .

Intressikulude valemi selgitus

Intressikulu on kulu, millega laenuandja annab nõutud poolele raha. Ärimajad vajavad äri tegemiseks kapitali. Kapitali võib olla kahte tüüpi - üks on omakapital ja teine on võlg. Aktsiaomanikud on tegelikud omanikud, kellel on õigus äritegevusega seotud riske võtta ja nende tootlus pole fikseeritud. Teisest küljest on võlakirja omanikud valmis investeerima sellesse ärisse, kuid peavad olema tagatud tootlusega. Võlakirjade omanike tasud fikseeritud intressimääraga ja äri peab tasuma sõltumata ettevõtte kahjumist või kasumist. Sama nähtus juhtub finantseerimisasutuste või pankadega, kui nad ettevõttele raha annavad.

Huvide asjakohasus ja kasutuskulud

- Intressikulude valemit kasutavad ettevõtted, firmad, valitsus, pangad ja finantsasutused laialdaselt, kuna see on laenuandja tulu ja laenusaaja kulu. Intressi arvutamise üksikasjad on alati vajalikud, kuna see võib mõjutada nende äri negatiivselt või positiivselt, sõltuvalt intressimäärast ja laenu tähtajast.

- Suuremate laenude tõttu võib mõnedel ettevõtetel suuremate kulude tõttu olla raske rentaablust näha ja kasumlikkuse marginaalid vajuvad. Seega võib juhtkond rääkida oma muudetud intressimäärast, et päästa nende „alumine rida”. Intressi kiire maksmise ajal võivad laenuvõtjad jällegi teha teatava intressimäära tagasimakse, mis aitab laenuvõtjatel intressi enne tähtaega maksta. Intressimäär sõltub ka keskpankade intressimäära muutustest. Kõrge inflatsiooni ajal suurendab valitsus pankade intressikulusid, nii et liigne likviidsus arreteeritaks ja madalamat inflatsiooni põhjustaks, ja vastupidi.

- Seega on intressikulud mänginud olulist rolli nii laenuandja kui ka laenuvõtja jaoks. Laenuvõtja seisukohast vähendavad kõrgemad intressikulud kasumit, kuna see kipub langetama ettevõtte puhaskasumi marginaali. Kõrgemad intressikulud on laenuandjate jaoks alati tervislikud, kuna see kipub teenima tulu olemasolevatelt maandatud fondidelt.

Intressikulude valemi kalkulaator

Võite kasutada järgmist intressikulude kalkulaatorit.

| Põhisumma | |

| Intressimäär | |

| Ajavahemik | |

| Intressikulude valem | |

| Intressikulude valem = | Põhisumma x Intressimäär x Ajavahemik |

| = | 0 x 0 x 0 = 0 |

Soovitatavad artiklid

See on juhend huvikulude valemi koostamiseks. Siin käsitleme kuidas arvutada intressikulusid koos praktiliste näidetega. Pakume ka intressikulude kalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kasumlikkuse suhte valem

- Kuidas arvutada hinna elastsust?

- Keskmise kogumaksumuse arvutamine

- Intress vs dividend | 8 parimat peamist erinevust, mida peaksite teadma

- Eeldatav tagastamise valem