Hüpoteegi valem (sisukord)

- Valem

- Näited

Mis on hüpoteegi valem?

Mõiste „hüpoteek” tähistab võlainstrumenti, mille alusel laenusaaja on kohustatud tasuma etteantud maksete komplekti. Tavaliselt tagatakse hüpoteek tagatisena kinnisvara, seadmete jms näol. Hüpoteegi valem sisaldab peamiselt fikseeritud perioodilist makse ja laenujääki. Fikseeritud perioodilise makse valemit saab väljendada tasumata laenusumma, intressimäära, laenu tähtaja ja perioodiliste maksete arvu kaudu. Matemaatiliselt tähistatakse seda järgmiselt:

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

kus,

- P = tasumata laenusumma

- r = intressimäär (aastane)

- t = laenu kehtivusaeg aastatel

- n = perioodiliste maksete arv aastas

Teisest küljest võib järgmise aasta lõpus saadaoleva laenujäägi valemi tuletada järgmiselt:

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Hüpoteekvalemite näited (Exceli malliga)

Võtame näite hüpoteegi arvutamise paremaks mõistmiseks.

Selle hüpoteeklaenude vormel Exceli malli saate alla laadida siit - hüpoteegi vormel Exceli mallHüpoteegi valem - näide nr 1

Võtame näiteks XYZ Ltd, kes on tehnoloogiapõhise ettevõtte asutamiseks kasutanud 2 000 000 dollarist tähtajalist laenu. Sanktsiooni tingimuste kohaselt on aastane intressimäär 8%, laenu kehtivusaeg on 5 aastat ja laen tuleb tagasi maksta igakuiselt. Arvutage antud teabe põhjal fikseeritud kuumakse.

Lahendus:

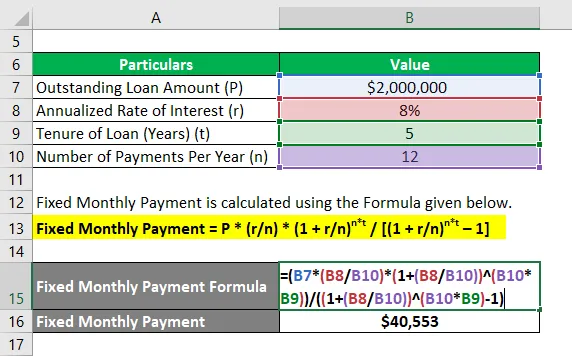

Fikseeritud kuumakse arvutatakse allpool esitatud valemi abil.

Fikseeritud kuumakse = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Fikseeritud kuumakse = 2 000 000 dollarit * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Fikseeritud kuumakse = 40 553 dollarit

Seetõttu on XYZ Ltd fikseeritud kuumakse 40 553 dollarit.

Hüpoteegi valem - näide nr 2

Võtame veel ühe näite, kus ettevõte on võtnud laenu 1 000 000 dollarit, mis tuleb järgmise 4 aasta jooksul tagasi maksta. Aastane intressimäär on 6% ja makse tuleb teha igakuiselt. Arvutage antud teabe põhjal järgmine:

- Tasumata laenujääk 2 aasta lõpus

- Põhimakse tagasimakse 24. kuul

# 1 - tasumata laenujääk 2 aasta lõpus

Laenujäägi jääk arvutatakse järgmise valemi abil.

Laenujäägi jääk = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Laenujäägi jääk = 1 000 000 dollarit * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Tasumata laenujääk = 529 890 dollarit

# 2 - põhimakse tagasimakse 24. kuul

24. kuul tagasimakstava põhiosa saab arvutada, lahutades 2 kuu möödumise järel tasumata jäägi 23 kuu möödumise järel jäägilt (m 2 = 23 kuud). Nüüd

Laenujäägi jääk arvutatakse järgmise valemi abil.

Laenujäägi jääk = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Laenujäägi jääk = 1 000 000 dollarit * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Tasumata laenujääk = 550 621 dollarit

Nüüd on põhiosa tagasimaksed 24. kuul = 550 621 - 529 890 dollarit = 20 731 dollarit

Seetõttu on laenujääk 2 aasta pärast ja põhiosa tagasimaksed 24. kuul vastavalt 529 890 dollarit ja 20 731 dollarit.

Seletus

Fikseeritud perioodilise makse ja tasumata laenujäägi valemi saab tuletada järgmiste sammude abil:

1. samm: kõigepealt määrake tasumata laenu väärtus ja see tähistatakse tähega P.

2. samm. Seejärel määrake aastaseks intressimääraks, mida laenult võetakse, ja seda tähistatakse r-ga.

3. samm. Seejärel määrake kindlaks laenu tähtaeg mitme aasta jooksul ja seda tähistatakse t-ga.

4. samm: seejärel määrake aasta jooksul tehtud perioodiliste maksete arv ja seda tähistatakse numbriga n.

5. samm: fikseeritud perioodilise makse valemit saab väljendada kasutamata laenusumma (1. samm), intressimäära (2. etapp), laenu tähtaja (3. etapp) ja perioodiliste maksete arvu kaudu aastas (4. etapp). nagu allpool näidatud,

Fikseeritud perioodiline makse = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

6. samm: Teisalt arvutatakse laenujääk pärast m aastat, liites kokku m * n kuude eest kogunenud intressid ja lahutades esialgselt tasumata laenult kogu püsimaksete summa (P) ning see on esitatud järgmiselt,

Laenujäägi jääk = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Hüpoteekvalemide asjakohasus ja kasutamine

Nii laenuvõtjate kui ka laenuandjate vaatenurgast on väga oluline mõista hüpoteegi mõistet, kuna peaaegu kõik ettevõtted kasutasid hüpoteeklaenu oma äritegevuse laiendamiseks või toetamiseks. Hüpoteegi valemit kasutatakse laenu amortisatsioonikava joonistamiseks, mis tagab kindla perioodi jooksul fikseeritud perioodilise makse ja intressikulude selge eraldamise.

Soovitatavad artiklid

See on hüpoteegi valemi juhend. Siin arutatakse, kuidas hüpoteeklaenu arvutada koos praktiliste näidetega. Pakume ka allalaaditavat Exceli malli. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kuidas arvutada võlakirja hetke tootlust?

- Maksustatava tulu valem koos Exceli malliga

- Tegeliku maksumäära arvutamine

- Korrelatsiooni valemi näited