Nominaalse ja reaalse intressimäära erinevus

Intressimäärad on finantsinstrumentide ja finantssektori tervikuna väga oluline osa. Need aitavad investoritel ja finantsjuhtidel otsustada, kas valida oma vajadustele ja riskiprofiilile sobivad instrumendid. Kuid pelgalt intressimäärade analüüsist ei piisa pikaajaliste investeeringute jaoks, kuna ka inflatsioonil on selles suur roll. See on põhjus, miks meil on kahte tüüpi intressimäärasid: nominaalintressimäärad ja reaalintressimäärad. Mõelgem põhjalikult ja mõistagem nii nominaalseid kui ka tegelikke intressimäärasid.

Nominaalsed intressimäärad

Nominaalsed intressimäärad on tulumäär, mille investor või laenuvõtja saab või peab maksma turul ilma inflatsiooni korrigeerimata. Näiteks pangakontode, võlakirjade, laenude jms intressimäär on nominaalne intressimäär. See on tõesti hõlpsasti mõistetav, näiteks: kui olete oma pangakontole teinud sissemakse 100 dollarit ja teie pank pakub 5% -list intressimäära aastas, on teie kontol aasta lõpuks lõpuks 105 dollarit (100 + 0, 05 * 100). aastal. Samamoodi, kui olete kelleltki 100 dollarit laenanud ja ta nõuab 3% intressi, peate aasta lõpus tagasi maksma 103 dollarit.

Reaalsed intressimäärad

Nominaalne huvi on üsna hõlpsasti mõistetav mõiste. Kuid kui näeme lisaks inflatsiooni mõju, muutuvad asjad huvitavamaks. Ülaltoodud näite jätkamisel annab pangas raha hoiustamine meile 5% intressi ja intressi teenime 5 dollarit. Kuid kui inflatsioon on 3% aastas, tähendab see, et kaubad ja teenused, mida saame osta näiteks 100 dollariga, peame nüüd maksma 103 dollarit sama summa kaupade ja teenuste eest. Nii tõhusalt oleme teeninud ainult 2 dollarit (5–3 dollarit). Nii et põhimõtteliselt annavad tegelikud intressimäärad tegeliku pildi tarbija ostujõust.

Nominaalse ja tegeliku intressimäära (infograafika) võrdlus ühest otsast teise

Allpool on toodud kuus peamist erinevust nominaalse ja reaalse intressimäära vahel

Nominaalse ja tegeliku intressimäära peamised erinevused

Ehkki nii nominaalsed kui ka reaalsed intressimäärad annavad meile ettekujutuse sellest, mida saaksime investeeringu pealt teenida või mida peame maksma, kui võtame laenu; arutagem mõnda peamist erinevust nominaalse ja reaalse intressimäära vahel -

- Nagu varem öeldud, on nominaalne intressimäär turu tulususe / intressi määr, mille klient teenib / temalt võetakse, samal ajal kui tegelik intressimäär on efektiivne määr, mille investor realiseerib.

- Nominaalsel intressimääral ei ole selles sisalduvat inflatsiooni mõju, samas kui tegelik intressimäär arvutatakse pärast inflatsiooni mõju kõrvaldamist.

- Panga intressimäärad, laenuintressid jne on kõik nominaalsed intressimäärad. Reaalsed intressimäärad tuletatakse põhimõtteliselt nominaalsetest intressimääradest.

- Reaalne intressimäär põhineb põhimõtteliselt raha ajaväärtuse, inflatsiooni jms põhimõttel, mis muudab raha väärtust aja jooksul pidevalt, see mõju kajastub reaalkursis. Nominaalse kursiga selliseid korrigeerimisi ei toimu.

- Nominaalne intressimäär ei saa olla negatiivne ja võib langeda ainult 0% -ni, samal ajal kui reaalkurss võib olla negatiivne. Näiteks: kui nominaalne intressimäär turul on 3%, kuid inflatsioon ise on 5%, siis kaotab investor raha ja negatiivne tegelik intressimäär.

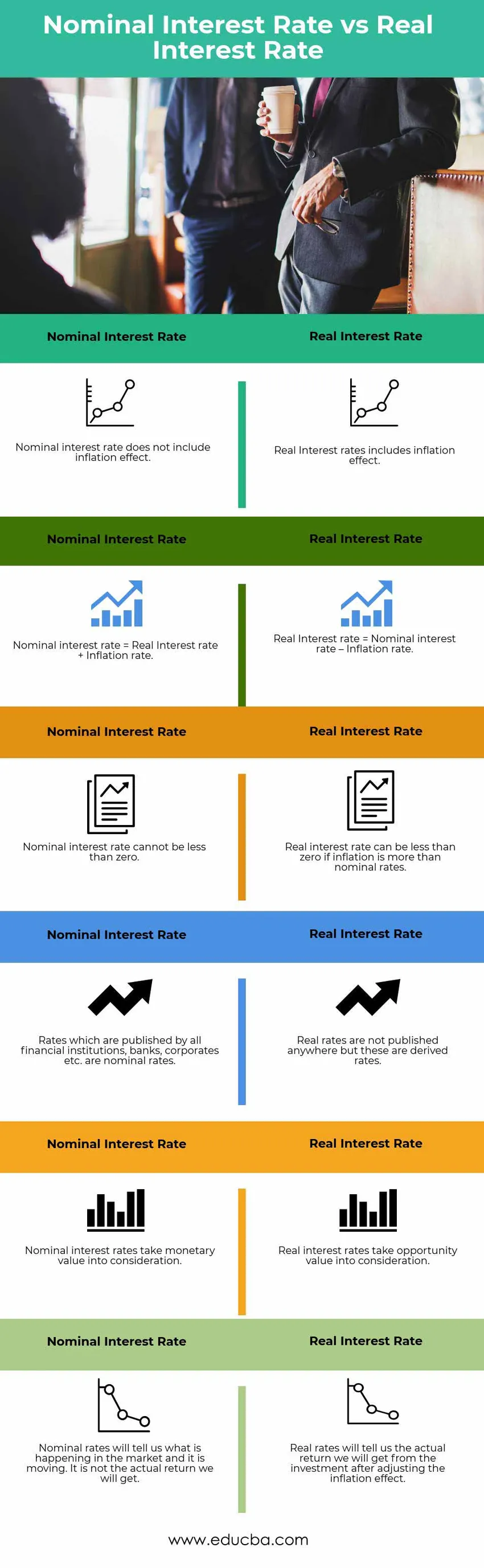

Nominaalse ja reaalse intressimäärade võrdlustabel

Vaatame 6 parimat nominaalse ja reaalse intressimäära võrdlust

|

Nominaalne intressimäär |

Reaalne intressimäär |

| Nominaalne intressimäär ei sisalda inflatsiooni mõju | Reaalsed intressimäärad sisaldavad inflatsiooni mõju |

| Nominaalne intressimäär = Reaalne intressimäär + Inflatsioonimäär | Reaalne intressimäär = nominaalne intressimäär - inflatsioonimäär |

| Nominaalne intressimäär ei tohi olla väiksem kui null | Reaalne intressimäär võib olla väiksem kui null, kui inflatsioon on suurem kui nominaalne intressimäär |

| Intressimäärad on kõigi finantsasutuste, pankade, ettevõtete jne avaldatud kursid | Reaalseid kursse ei avaldata kuskil, kuid need on tuletatud kursid |

| Nominaalsetes intressimäärades võetakse arvesse rahalist väärtust | Reaalsetes intressimäärades võetakse võimaluse väärtus arvesse |

| Nominaalhinnad annavad meile teada, mis turul toimub ja see liigub. See ei ole tegelik tulu, mida me saame. | Reaalsed intressimäärad näitavad meile tegelikku tulu, mida investeeringult saame pärast inflatsiooniefekti kohandamist |

Järeldus - nominaalsed vs reaalsed intressimäärad

Nominaalsed intressimäärad on turul olevad vahendid investeeringu tasuvuse või laenatud raha maksumuse määramiseks. Kõik finantseerimisasutused, pangad, ettevõtted jne nimetavad nominaalseid intressimäärasid. Kuid reaalses intressimääras mängib tegelikus elus nominaalsest intressimäärast olulisemat rolli. Reaalne intressimäär annab meile suhteliselt selge ja reaalse pildi tegelikust rahasummast / tootlusest, mida aja jooksul oma investeeringutega teenida saab. Samuti teeb see laenuvõtja teadlikuks tegelikest kuludest, mida ta peab laenu võtmisel kandma. Reaalsed intressimäärad võivad aidata otsustada, millal laenu tagasi maksta; kas on kasulik tagasi maksta ennetähtaegselt või jätkata sellisena, nagu see on. Ehk siis lühidalt, investorid peaksid silma peal hoidma nii nominaalsetel kui ka reaalsetel intressimääradel. Nominaalsed intressimäärad annavad talle teada, mis turul valitseb ja kuidas turg liigub. Reaalsed intressimäärad ütlevad talle, millist tegelikku tulu ta saab oma kapitali kasvatamiseks turult teenida.

Soovitatavad artiklid

See on juhend nominaalse ja reaalse intressimäära vahelise suurima erinevuse vahel. Siin käsitleme ka nominaalse vs tegeliku intressimäära peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Kvalifitseeritud vs tavalised dividendid.

- Aktsiate ja aktsiate võrdlus.

- Laenude ja ettemaksete erinevused.

- Aktsiad vs võlakirjad

- Intress vs dividend | 8 parimat peamist erinevust, mida peaksite teadma