Erinevus lühikese müügi ja sulgemise vahel

Lühike müük

ShortSale on sündmus, kui koduomanik ei suuda hüpoteegisummat, mille nad sellele võlgnevad, täielikult tagasi maksta. Laenuandja peab vara müümisel kokku leppima vähem kui hüpoteegi summa ning kahju peab kandma laenuandja või pank või pank. Kui laenuvõtja nõuab hüvitise müügihinna ja hüpoteegi algse väärtuse erinevuse täieliku või osalise tasumise korral, peab laenuandja andestama erinevuse või tegema vajaduse vastastikusel kokkuleppel arveldada. Ilma laenuandjata lühikeseks müüki ei toimu. kinnitamine. Selles artiklis käsitleme ShortSale vs Foreclosure'i.

Hüpoteeklaenu summa ja tasutud summa erinevust nimetatakse puuduseks. See on aga üsna tüütu protsess ning võtab palju aeganõudvat ja paberimajandust. Selle teostamiseks on vaja nii palju kinnitusi.

Isegi kuigi lühikeseks müük mõjutab krediidiskoori vähem kui turulepääsu sulgemine, mis annab krediidiajaloole negatiivse hinnangu. Igasugust kinnisvara müügiga tegelevat krediidifirmat peetakse krediidiskoori mõjutamiseks „kokkuleppeliseks maksmata”. Lühikeseks tegemine, turulepääsu sulgemine ja turulepääsu sulgemine kahjustavad isiku krediiti.

Lühikeseks müük on investeerimisviis, kus investor müüb laenatud väärtpaberi, eeldades, et väärtpaberi hind võib langeda, ja nõuab tulevikus sama arvu aktsiate tagastamist.

Turu sulgemine

Turu sulgemise mõistab süüdi õigusasutus, kus laenuandja võtab vara üle kontrolli, ajab koduomaniku välja ja müüb kodu, kui majaomanik ei suuda lepingu kohaselt tasuda kogu hüpoteegi põhisummat koos intressiga.

Turult kõrvaldamine on tsiviilhagi, milles hüpoteegipidajal on õigus hüpoteegipidaja huvi vara vastu lõpetada kohtumääruse kaudu. Selles protsessis määrab kohus tähtaja, mille jooksul laenuvõtjal on lubatud võlg tasuda koos sulgemiskuludega ja vara tagasi osta.

Turult sulgemine on üsna tüütu ja keerulisem protsess. Laenuandjal peavad olema täielikud ja täpsed paberimajandus ning muud tõendavad dokumendid, mis aitavad tal omandiõigust taotleda. Ehkki majaomanikud teevad kõik endast oleneva, et võita laenumuudatusi ja saada muud abi, et sellest olukorrast päästa ja oma kodudesse jääda. Kuid on ka muid tegureid, mis muudavad keerukamaks, näiteks rahalised ja juriidilised probleemid, pankrot ja palju muud.

Turu sulgemise protsessis on vara kolme tüüpi, need on detailselt välja töötatud kolmes etapis:

- Eelturud

- Turu sulgemise etapp

- Turule sulgemise järgne periood

Turu sulgemise peamised põhjused:

- Töölt vabastati, vallandati või töölt loobuti.

- Töövõimetus meditsiiniliste seisundite tõttu

- Hooldusprobleemid, mida nad saavad enam endale lubada

- Töökoha üleviimine teise osariiki.

- Kaabitsad kaasomanikuga, lahutus

Liigne võlg ja suurenevad arvekohustused.

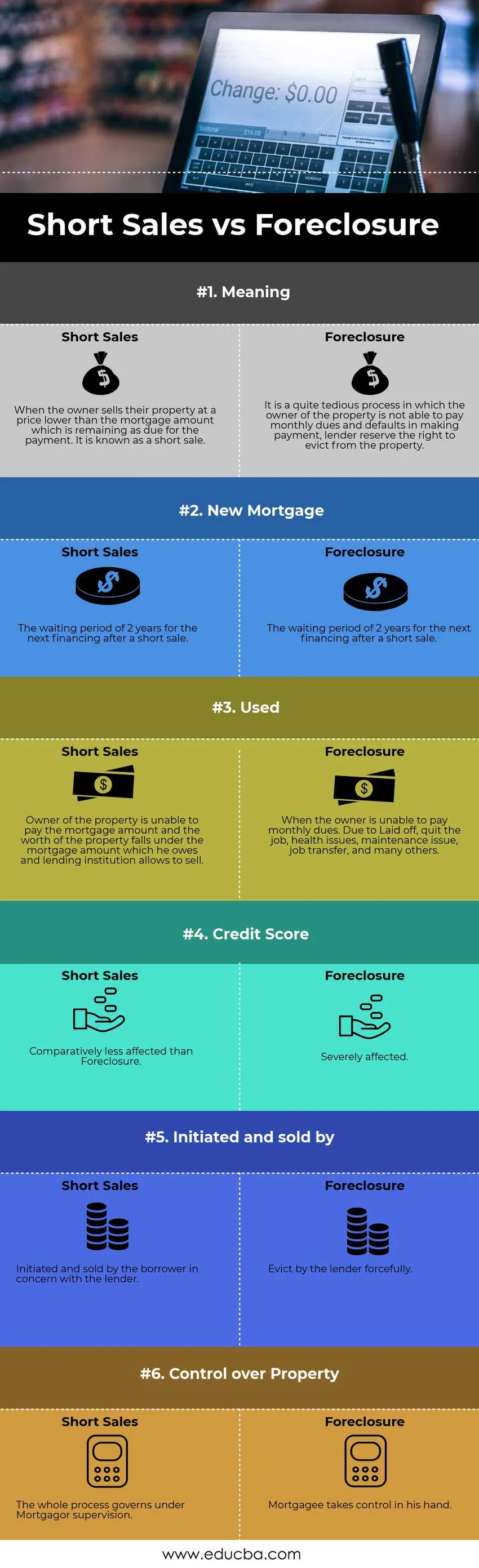

Võrdlus lühikese müügi ja sulgemise vahel (infograafika)

Allpool on toodud 6 peamist erinevust ShortSale vs Foreclosure vahel

Peamised erinevused lühikese müügi ja sulgemise vahel

Allpool käsitletakse lühikese müügi ja sulgemise olulisemaid erinevusi.

- Laenuandja arestib laenuvõtja vara siis, kui ta ei täida igakuiseid makseid sulgemise korral. Lühikeseks müük on vastupidine protsess, mille käigus omanik müüb kinnisvara vähem kui hüpoteegi jäägina järelejäänud summa.

- FHA on tavapäraste hüpoteeklaenuvõtjate suhtes leebe kogu riigis, nüüd saavad nad uue laenu uuesti taotleda vaid kaks aastat pärast pankrotti, lühikeseks müüki või eelnevat sulgemist.

- Turu sulgemine toimub siis, kui omanik ei saa töölt vabastamise tõttu tasuda kuumakseid, töölt lahkumist, terviseprobleeme, hooldusküsimusi, töökoha üleviimist ja paljusid muid asjaolusid. Vastupidiselt lühikesele müügile jääb omanik makse tasumata, kui vara väärtus langeb alla tema võlgu oleva hüpoteegi väärtuse ja laenuandja lubab teda müüa.

- Laenuvõtja krediidiajalugu mõjutab sulgemine tõsiselt. Lühikeseks müügi korral on laenuvõtja suhteliselt vähem mõjutatud.

- Turu sulgemise protsessis võtab laenuandja initsiatiivi ja vara müügi. Kuigi lühikeseks müügi algatab laenuvõtja laenuandja nõusolekul.

Hüpoteeklaenuga kinnisvara valdab laenuandja. Lühikese müügi korral on hüpoteegipidajal selle üle kontroll.

ShortSale vs Foreclosure'i võrdlustabel

Vaatame 6 parimat võrdlust ShortSale vs Foreclosure'i vahel

Alusvõrdlus lühikese müügi ja sulgemise vahel |

Lühike müük |

Turu sulgemine |

| Tähendus | Kui omanik müüb oma vara hinnaga, mis on madalam kui hüpoteegi summa, mis jääb maksmisele kuuluvaks. Seda tuntakse lühikeseks müügina. | See on üsna tüütu protsess, kus kinnisvaraomanik ei ole võimeline tasuma igakuiseid tasusid ja makse tasumata jätmist, laenuandja jätab endale õiguse kinnisvara välja tõrjuda. |

| Uus hüpoteek | Järgmise finantseerimise ooteaeg pärast lühikest müüki on 2 aastat. | FHA on hüpoteegi avalduse tegemiseks lühendanud kohustuslikku ooteaega, saab uuesti laenu taotleda 2 aastat alates pankrotist, lühikeseks müümisest või eelsurvest. |

| Kasutatud | Vara omanik ei saa hüpoteegi summat maksta ja vara väärtus jääb alla hüpoteegi summa, mille ta võlgneb ja laenuasutus lubab müüa. | Kui omanik ei suuda igakuiseid tasusid maksta. Töölt vabastamise tõttu lõpetage töö, terviseprobleemid, hooldusküsimused, töökoha ülekandmine ja paljud teised. |

| Krediidiskoor | Võrdlemisi vähem mõjutatud kui sulgemine | Tõsiselt kahjustatud. |

| Algatas ja müüs | Algatanud ja müünud laenuvõtja seoses laenuandjaga. | Laenuandja sunnib süüdi. |

| Kontroll vara üle | Kogu protsess toimub Mortgagori järelevalve all. | Hüpoteegipidaja võtab kontrolli oma käes. |

Järeldus - lühike müük vs sulgemine

Kõige tähelepanuväärsem asi nende protsesside vahel on see, et turu sulgemine mõistetakse süüdi seaduslikes klauslites, mis võib viia sundmüügini, mis edastati hüpoteegi ettevalmistamisel varem. Kuid lühikeseks müük on laenuandja nõusolekul vabatahtlik müük. Igal protsessil on oma omadused, kumbki ei saa öelda head ega halba. Kõige eelistatavam on siiski minna lühikeseks müügiga, mille töötlemiseks on vaja palju aega ja paberimajandust, kuid see on mugavam nii laenuandjale kui ka omanikule.

Soovitatavad artiklid

See on juhend lühikese erinevuse vahel ShortSale vs Foreclosure. Siin käsitleme ka ShortSale vs Foreclosure'i peamisi erinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Vara ost vs aktsia ost

- Peamised erinevused - müük vs turundus

- Finantside ja majanduse võrdlus

- Võlg vs omakapital - kumb on parem