Erinevus laenu ja rentimise vahel

Laen

Laenu all võib mõista nii, et üks pool annab raha teisele poolele kokkuleppe alusel, et viimane maksab viimasele raha tagasi vastavalt laenulepingule. Intress, ametiaeg ja muud tingimused määratletakse laenulepingus eelnevalt.

Laenutehingus osalevad pooled

- Laenuandja - see, kes annab raha

- Laenusaaja - see, kes võtab raha

Laenuvõtja peaks maksma laenuandjale tagasi põhisumma koos intressidega laenulepingu alusel. Laene on erinevat tüüpi, sõltuvalt raha kasutamise iseloomust võib seda nimetada isiklikest laenudest ärilaenudeks. Laene võib liigitada ka laenuvõtja poolt laenuandjale antud tagatise alusel: see ulatub tagatiseta laenudest tähtajaliste laenudeni. Üldiselt peab laenuvõtja laenu võtmise ajal tagama osa oma varadest laenuandjaga.

Lühidalt, olenemata laenu iseloomust või tüübist, peab laenusaaja laenuandja põhiosa koos laenuintressiga tagasi maksma.

Liising

Rendileping on kahe osapoole vaheline leping, kus üks osapool (vara omanik, keda nimetatakse ka rendileandjaks) lubab teisel poolel (rentnikul) kasutada oma vara (vara võib olla ükskõik, ulatudes kinnisvarast, masinatest, seadmetest jne). .) Kokkulepitud perioodiks perioodiliste maksete eest. Üldiselt on need perioodilised maksed fikseeritud ning perioodiliste maksete summa ja rendi kestus põhinevad rendilepingul. Rendilepingu korral oleks tagatiseks seadmed, mida enamasti renditakse.

Rendi võib liigitada kapitali- ja kasutusrendiks. Kapitalirendis on säte, mille kohaselt rendile antud vara omandiõigus antakse rentnikule rentniku poolt rendilepingu lõppedes. Kapitalirendi korral peab rentnik näitama renditud vara bilansi kohustuste poolel ja laenu, mis on samaväärne vara väärtusega. Liisinguperioodi jooksul amortiseerib rentnik vara ja maksab laenu rendileandjale tagasi. Kasutusrendi korral jääb renditud vara omandiõigus rendileandjale ja rentnik tagastab vara pärast lepingu lõppemist. Liisinguvõtja peab fikseeritud makse lihtsalt kajastama kasumiaruandes rendikuluna.

Laenu ja rentimise võrdlus ühelt juhilt (infograafika)

Allpool on toodud 7 peamist erinevust laenu vs rentimise vahel

Peamised erinevused laenu ja rentimise vahel

Mõlemad laenud vs rent on turul populaarsed valikud. arutagem mõnda peamist erinevust laenu ja rentimise vahel

- Laen annab laenuvõtjale omandatud vara omandiõiguse, samas kui rendilepingus oleks ainult renditud seadmete kasutamise õigus.

- Laenuvõtja otsimine seadme ostmiseks, mida peate ostma, oleks palju aeganõudvam kui sama vara rentimine üürileandjalt

- Seadmete omamine laenu kaudu võimaldab laenusaajal seda oma raamatupidamisarvestuses amortiseerida ja seega saab ta kasutada maksusoodustust, samas kui rentimise korral ei luba rendileandjal vara amortiseerida, kuna vara ei kajastata raamatupidamises. rentniku raamatud

- Kui teatud aja möödudes ei pakuks asjaomane seade ettevõttele enam huvi, oleks rendimeetod palju paindlikum kui laenumeetod.

- Bilansiväline raamatupidamisliku eraldise rentimine annaks ettevõtte parema tulemuse suhte kui see, mis võis olla vara ostmisel laenu abil (eeldades, et kõik muud asjad on püsivad)

- Laenu puhul on sissemakse, liisingu puhul aga sissemakse puudub

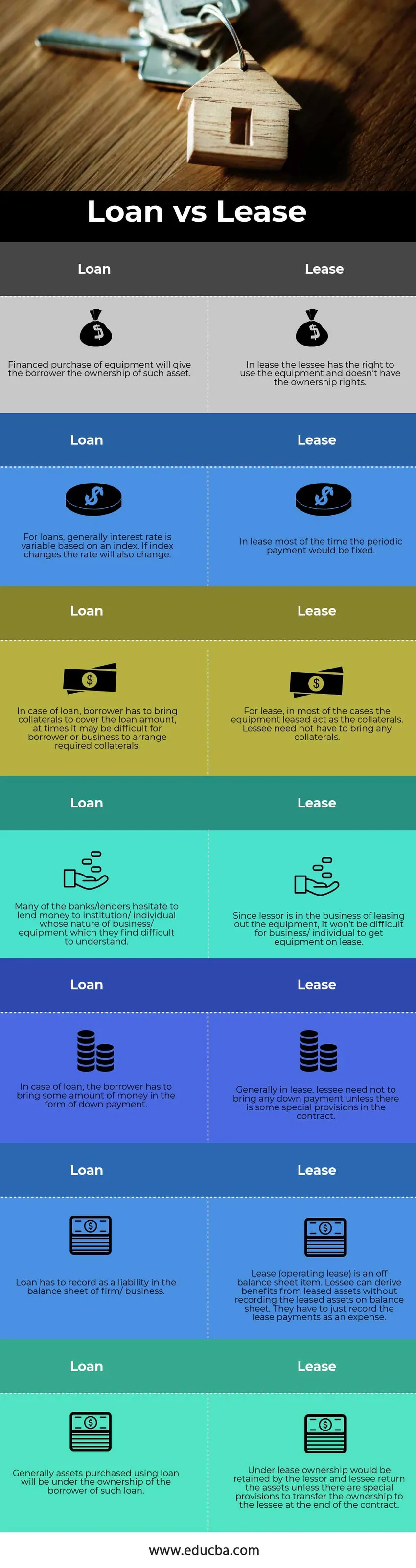

Laenu ja rendi võrdlustabel

Allpool on 7 üldsuhet võrdlust laenu ja rentimise vahel

|

LAEN |

RENDI |

| Seadme finantseeritud ostmine annab laenuvõtjale sellise vara omandiõiguse. | Rendilepingul on rentnikul õigus seadmeid kasutada ega oma omandiõigusi |

| Laenude puhul on üldine intressimäär indeksi alusel muutuv. Kui indeks muutub, muutub ka määr | Rendilepingu korral fikseeritakse perioodiline makse enamasti |

| Laenu korral peab laenuvõtja tooma laenusumma katteks tagatised, mõnikord võib laenuvõtjal või ettevõttel olla keeruline vajalikke tagatisi korraldada. | Rendilepingute puhul toimivad enamikul juhtudel tagatisena renditud seadmed. Rentnik ei pea tagatisi tooma. |

| Paljud pangad / laenuandjad kõhklevad raha laenamisega asutusele / üksikisikule, kelle äri / varustuse olemus on neil raskesti mõistetav. | Kuna rendileandja tegeleb seadmete rentimisega, pole ettevõttel / üksikisikul keeruline seadmeid rendile anda. |

| Laenu puhul peab laenuvõtja tooma sissemakse vormis mingi rahasumma | Üldiselt ei pea üürnik rentnikul sissemakseid maksma, kui lepingus pole mingeid erisätteid. |

| Laen tuleb kajastada kohustisena ettevõtte / ettevõtte bilansis | Liising (kasutusrent) on bilansiväline kirje. Rentnik saab renditud varast kasu, ilma et renditavat vara bilansis kajastataks. Nad peavad liisingumaksed lihtsalt kuluna arvele võtma. |

| Üldiselt jäävad laenu abil ostetud varad sellise laenuvõtja omandisse. | Rendilepingu kohaselt säilivad üürileandja omandiõigused ja rentnik annab vara tagasi, välja arvatud juhul, kui lepingu lõppedes on olemas erisätted omandiõiguse rentnikule üleandmiseks. |

Järeldus - laen vs rent

Nagu ülalpool mainitud, on mõlemal laenul vs liisingul oma eelised ja puudused. Laenu või liisingu kohta tuleks teha otsus pärast seda, kui on tehtud terviklik analüüs ettevõtte olukorrast ja ostetavate või renditavate seadmete otstarbest. Kui ettevõttel ei ole sissemakse tegemiseks piisavalt raha või kui tal pole piisavalt laenu katteks ja kui ta peab lihtsalt vara kasutama, siis toimiks liisimine kõige paremini. Kui ettevõte soovib varasid pikaajaliselt omada ja kui tal on sissemakse tegemiseks piisavalt vahendeid ja ta suudab läbi käia rahanduse dokumentatsiooni, oleks laen parem. Samuti on oluline mõista laenu vs rentimise erinevat mõju ettevõtte raamatupidamisraamatutele, et lugeja saaks ettevõtte toimivust õigesti mõõta.

Soovitatavad artiklid

See on juhend laenu vs rentimise peamise erinevuse kohta. Siin käsitleme ka võtmelaenu Laen vs Liisingvaru infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Laenud vs ettemaksed - suurimad erinevused

- Erinevad valikud vs laos

- Kasvuvaru vs väärtusvaru

- Üür vs rent - kumb on parem