Erinevus auditi ja kinnituse vahel

Auditeerimine on raamatupidamisandmete hoolikas uurimine, mis on esitatud organisatsiooni finantsaruannetes. Ja üks auditeerimise peamisi kohustusi on tagada, et finantsaruandeid peetakse korrektselt, õiglaselt esitatud ja teadlikult koostatud. Kõik reposiidid moodustatakse raamatupidamise põhimõtteid ja standardeid järgides ning järgides kõiki aruandluse nõuetele vastavusi. Kindlustus on protsesside, toimingute, protseduuride jms analüüsimise ja hindamise protsesside kogum. Sellegipoolest on kinnitus ka raamatupidamisandmete ja finantsdokumentide hindamiseks. Kindluse peamine mure on raamatupidamisandmete ja finantsdokumentide õigsuse kontrollimine ning sidusrühmadele finantsaruannete regulaarse värskendamine ja veendumine, et puuduvad punased lipud, eeskirjade eiramine ja teabe vale esitus.

Audit

Auditeerimine on vajalik kõigi finantstavade regulatsioonide jaoks, näiteks üksikisiku finantsandmete auditeerimine maksustamise eesmärgil. Samuti reguleerib auditeerimine ebaausat äritegevust, fondi ebaõiget kasutamist, finantsaruannete valesti esitamist, omastamist jne.

Üldiselt on kahte tüüpi auditeid:

- Siseauditid

- Sõltumatud auditid

Siseaudit : Raamatupidajad viivad tavaliselt läbi veendumaks, et kogu finantsaruandlus vastab organisatsiooni standarditele. Ettevõte võib auditeerimisteenuse tellida teisele välisele ettevõttele, kes on spetsialiseerunud seda tüüpi hindamisele. Nii et ettevõte saaks oma finantsaruannetest erapooletu ülevaate.

Sõltumatud auditid: auditeerimine, mille viib läbi vannutatud raamatupidaja või vannutatud raamatupidaja, kes kontrollib raamatupidamisarvestust ja äritehinguid ettevõttes, millega ta pole seotud. Sõltumatu auditi eesmärk on lahendada huvide konfliktid ja säilitada auditeerimisstandardi terviklikkus.

Kindlus

Kinnituse eesmärk ei ole raamatupidamisdokumentide probleemide parandamine, vaid raamatupidamisstandardite, põhimõtete kohase sobivuse mõõtmine ja selle vastavuse jälgimine. Lisaks rakendatakse kindlust muude aspektide suhtes, näiteks toimingutes järgitavate protseduuride ja protsesside hindamiseks. Sel juhul jälgitakse protsesse ja toiminguid tähelepanelikult ning saadakse kindlus, kas optimaalsete tulemuste saamiseks toimub protsess kindlaksmääratud protseduuri alusel.

Kindlust tagav organ IAASB on klassifitseerinud eraldi standardid iga kolme alamklassifitseeritud kindlustandva töövõtu jaoks.

Iga töövõtt, mis võib täita allpool nimetatud kindlustandva töövõtu kriteeriumid järgmiselt:

- Kolme osapoole suhe

- Teema

- Kriteeriumid

- Asjakohaste tõendite kogumine

- Arvamuse avaldamine

Asjakohane meede, mis on vajalik kindlustandva töövõtu jaoks auditi töövõtuks, peaks olema mõistlik.

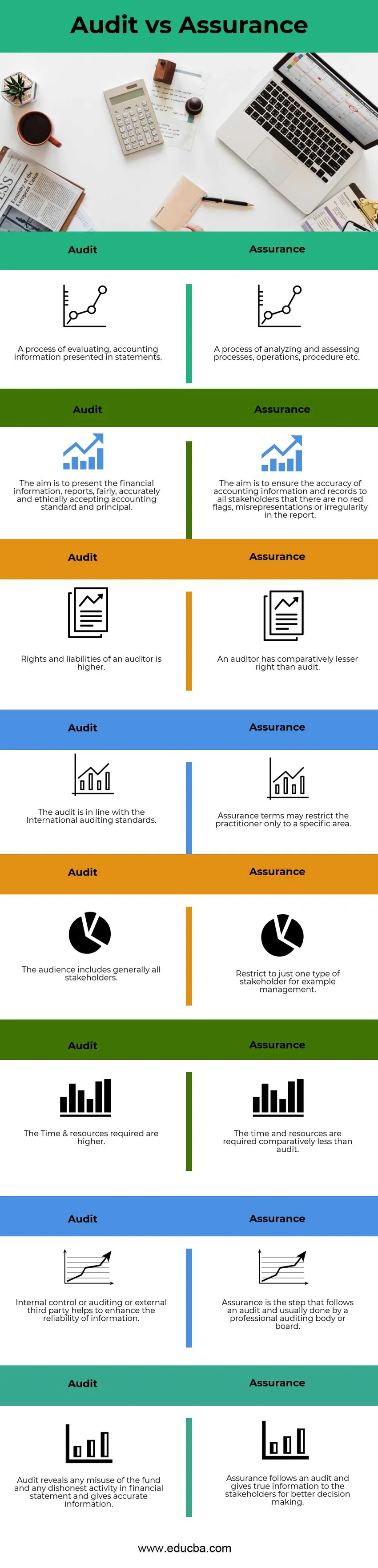

Audit vs tagamine (infograafika) võrdlus ühest otsast teise

Allpool on 8 peamist erinevust auditi vs kinnituse vahel

Peamised erinevused auditi ja kinnituse vahel

Arutame mõnda peamist erinevust auditi vs kinnituse vahel:

- Audit on raamatupidamisandmete hoolikas uurimine, mis on esitatud organisatsiooni finantsaruannetes. Kuigi kindlus on protsesside, toimingute, protseduuride jms analüüsimise ja hindamise protsesside kogum.

- Auditi eesmärk on esitada finantsteave, aruanded õiglaselt, täpselt ja eetiliselt, järgides raamatupidamisstandardit ja põhimõtet. Kindlus peab siiski hindama raamatupidamisandmete ja dokumentide õigsust kõigi sidusrühmade jaoks, et nad saaksid vältida igasuguseid punaseid lippe, valeandmeid või eeskirjade eiramist.

- Audiitor on andnud rahvusvahelise raamatupidamisstandardi kohaselt rohkem õigusi juurdepääsu igasugusele raamatupidamisega seotud teabele, mis muudab selle vastutustundlikumaks. Kuigi kindlustandval audiitoril on audiitoriga võrreldes vähem õigusi, kuna see on piiratud kindla piirkonnaga.

- Auditis on suur mure kõigi sidusrühmade ees, kes on organisatsiooni investeerinud ja peavad igaühe kohta arvestust. arvestades, et kindlustundes on suur mure teatud tüüpi sidusrühmade pärast, näiteks juhtimine.

- Mitme sidusrühmaga suhtlemiseks vajab ettevõte piisavalt ressursse ja aega. Nii et nad saavad neid hõlbustada. Auditi taustal nõuab kindlus sidusrühmadega suhtlemiseks piiratud ressursse.

- Auditis aitab sisekontroll või audit või väline kolmas osapool parandada teabe täpsust ja usaldusväärsust ning vältida igasuguseid eelarvamusi. Kindlustus on järgmine samm pärast auditit, mille viib läbi professionaalne auditeerimisasutus või juhatus.

- Audit paljastab fondi mis tahes väärkasutuse ja igasuguse ebaausa äritegevuse, finantsaruannete valesti esitamise. Siiski annab kinnitus sidusrühmadele tõese teabe parema otsuse tegemiseks.

Auditi vs kinnituse võrdlustabel

Vaatame 8 parimat võrdlust auditi vs kinnituse vahel

|

S.no |

Audit |

Kindlus |

|

1 | Hindamisprotsess, raamatupidamisandmetes esitatud teave. | Protsesside, toimingute, protseduuride jms analüüsimise ja hindamise protsess |

|

2 | Eesmärk on esitada finantsteave, aruanded õiglaselt, täpselt ja eetiliselt, võttes arvesse raamatupidamisstandardit ja peamist. | Eesmärk on tagada raamatupidamisandmete ja dokumentide õigsus kõigile sidusrühmadele, et aruandes pole punaseid lippe, valesid esitusi ega eeskirjade eiramist. |

|

3 | Audiitori õigused ja kohustused on kõrgemad | Audiitoril on suhteliselt vähem õigusi kui auditis |

|

4 | Audit on kooskõlas rahvusvaheliste auditeerimisstandarditega | Kindlustingimused võivad praktiseerijat piirata ainult kindla valdkonnaga. |

|

5 | Publik hõlmab üldiselt kõiki sidusrühmi | Piirduge näiteks ühte tüüpi sidusrühmade juhtimisega. |

|

6 | Vajalik aeg ja ressursid on suuremad | Aega ja ressursse on vaja suhteliselt vähem kui auditit. |

|

7 | Sisekontroll või auditeerimine või väline kolmas osapool aitab parandada teabe usaldusväärsust. | Kindlustamine on auditile järgnev samm, mille viib tavaliselt läbi professionaalne auditeerimisasutus või juhatus. |

|

8 | Audit näitab fondi väärkasutust ja ebaausat tegevust finantsaruannetes ning annab täpset teavet. | Kindlus järgneb auditile ja annab sidusrühmadele tõese teabe parema otsustamise jaoks. |

Järeldus

Audit vs kinnitamine on protsessid, mis on omavahel seotud ja mida kasutatakse kõige enam ettevõtte finantsdokumentide ja selle toimimise hindamisel. Audit vs kinnitamine on omavahel seotud. Mõlemat protsessi kasutatakse ettevõtte raamatupidamisstandardite ja põhimõtete kohta käiva teabe kontrollimiseks. Kindlustus on järgmine samm auditi poole, samal ajal kui auditit sisemiselt töötleb ettevõtte raamatupidaja või auditeerimisele spetsialiseerunud väline agentuur. Isegi kui kinnitust teostab professionaalne auditeerimisasutus või auditeerimisnõukogu. Seega ei tohiks raamatupidamisdokumentides olla valeandmeid ega punaseid lippe ning see võib pakkuda sidusrühmadele olulist teavet, mis on vajalik parema otsustamise jaoks.

Soovitatavad artiklid

See on juhend peamiseks erinevuseks auditi ja kinnituse vahel. Siin käsitleme ka peamisi erinevusi auditi vs kinnituse tabelis Infograafika ja võrdlus. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Siseaudit vs välisaudit

- Kindlustus vs kindlus

- Omakapital vs vara - peamised erinevused

- Aktsiate ja võlakirjade võrdlus