Intresside ja dividendide erinevus

Dividend tähendab ettevõtte poolt aktsionäridele tehtud proportsionaalset väljamakseid. Dividendid on väljamaksed, mis makstakse välja nagu aktsionäride investeeritud summa hüvitis. Dividende peetakse turvalisemaks investeerimisvõimaluseks ja passiivset sissetulekuallikat. Üldiselt eeldatakse, et dividende maksvad ettevõtted on turvalisemad kui kasvav ettevõte. Dividendid on osa kasumist, mis jaotatakse kõigi aktsionäride ja eelisaktsionäride vahel.

Mis on intress ja dividend?

Dividendid võivad olla kahte tüüpi: kvalifitseeritud ja kvalifitseerimata dividendid. Eelisaktsionäride puhul antakse neile eelisõigus ja fikseeritud summa dividende. Lihtaktsionäride puhul on ettevõte otsustada, kas kasum aktsionäridele kanda või mitte. Dividenditootluseks loetakse tavaliselt 2–3 protsenti. Dividendid võiksid toimuda erinevat tüüpi investeeringute kaudu. Dividendid ei toimi ettevõttele kuluna ega vähenda puhaskasumit, nt kui dividende deklareeritakse kui Rs 1000, vähendatakse varadelt saadavat raha 1000 Rs võrra ja bilansi jaotamata kasumit vähendatakse 1000 Rs võrra. Intress on kulu mille ettevõte võtab perioodil laenatud summalt.

Hoiate raha pangas ja saate selle eest intressi, kuna annate pangale raha selle kasutamiseks. Intress on nagu tasu, mis põhineb kasutatud rahasummal. Intressi võivad võtta mis tahes pangad, laenuandjad või muud ettevõtted. Intress tähendab lihtsalt laenu võtmise eest saadud raha. Intressikulu vähendab mis tahes ettevõtte puhastulu. Sularaha vähendab intressikulude poole, samas kui sularaha säästetakse sellelt tulumaksuga.

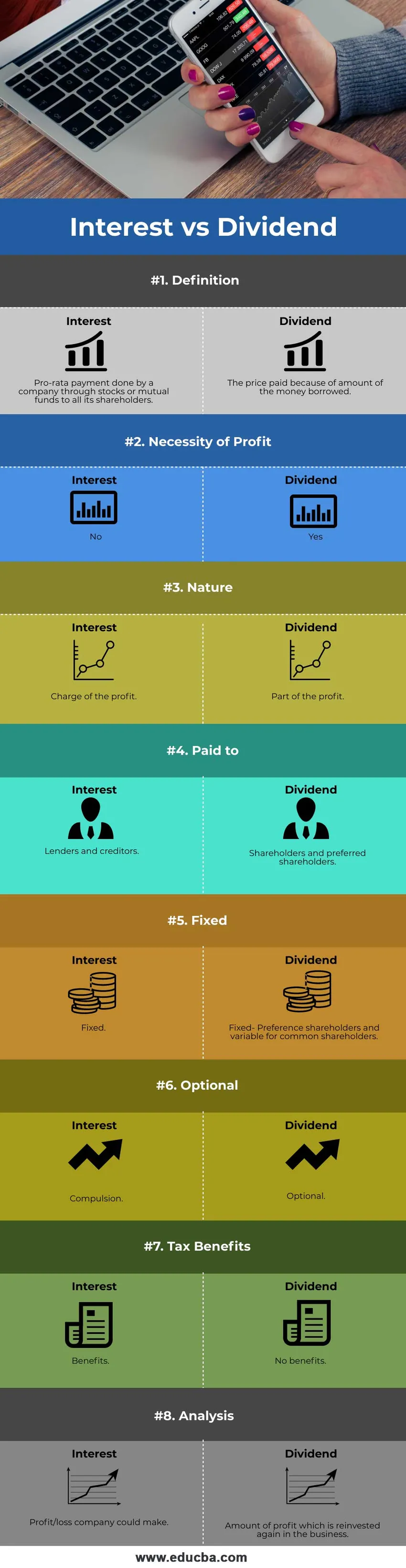

Võrdlus intresside ja dividendide vahel (infograafika)

Allpool on toodud 8 peamist erinevust intresside ja dividendide vahel.

Peamised erinevused intresside ja dividendide vahel

Mõlemad huvid vs dividend on turul populaarsed valikud, arutame mõnda peamist erinevust intressi ja dividendi vahel:

- Enne kui otsustatakse jagada see aktsionäride vahel, peab ettevõte teenima kasumi. Teenimisega saab ettevõte hakkama ükskõik mida. Seda saab edasiseks kasvuks säilitada või edasi anda. Dividende võib üldjuhul anda aastavormingus. Kvartali dividende on ettevõttes harva. Spetsiaalseid dividende annavad ettevõtted vahepealsel perioodil, kui oletame, et ettevõte teenis rohkem kasumit. Eelisaktsionäride puhul maksab ettevõte dividende ainult kasumi teenimisel, kuid tavalistel aktsionäridel on see võimalus (kas dividende saab / ei saa kasumis või kahjumis maksta) võib juhtuda, et ettevõte ei teeni kasumit, seega ei maksa dividendid. Sõltumata puhaskasumist peab isik või organisatsioon maksma võlakirjale või laenuandjale intressi.

- Intresside maksmine on kohustuslik isegi siis, kui teenite kasumit või mitte. Dividendide puhul on dividendide maksmine ettevõttele vabatahtlik. Mõnikord otsustab ettevõte raha edasisesse laienemisse ja kasvu investeerida, vastasel juhul võib ettevõte anda isegi kasumi aktsiad ja jagada selle kõigile aktsionäridele. Vähesed ettevõtted järgivad fikseeritud dividendide jaotamise skeemi ega muuda seda drastiliselt. Ettevõtted ei algata ega lõpeta regulaarselt dividendide jaotamise skeemi.

- Intressi ja dividende makstakse laenuandjatele ja võlausaldajatele, kes võtavad laenu äri- või isiklikuks otstarbeks. Dividendid makstakse aktsionäridele (tava- ja eelisaktsiad), keda peetakse ettevõtete omanikeks.

- Intressi protsent põhisummalt fikseeritakse lepingu sõlmimise ajal. nt eluasemelaenu võtmise ajal saab inimene plaani öelda 7%, mis on fikseeritud ja mida ei saa muuta. Dividendide protsent on ettevõtte strateegiast lähtuvalt muutuv.

- Makstud intress on kohustuslik: kui võtate oma ettevõtte jaoks laenu. Sõltumata sellest, kas teie ettevõte teenib kasumit või kahjumit, peate maksma intressi. Kui intressitulu ei maksta etteantud aja jooksul, peab ettevõte seisma silmitsi mõne juriidilise probleemiga. Dividendides ettevõtte BOD ja liikmed sõltuvalt ettevõtte edasistest eesmärkidest. Dividendide jaotamisel puudub seaduslik vastavus. Ettevõte võib otsustada hoida seda reservidena ettevõtte edasiseks kasutamiseks. Korporatsioonid võivad igal ajal otsustada ja poliitika muutmiseks selle käivitamiseks või peatamiseks muuta.

- Maksusoodustustest pole dividendide puhul üldse abi. Huvi võib olla igas kategoorias. Intresside korral on ettevõttel maksusoodustusi, kuna makstud intresside summa arvatakse tulust maha ja seejärel tasakaalustavalt summalt arvestatakse täiendavat maksu. Riigivõlakirjade intress võib siiski olla mahaarvatav. Pärast maksu mahaarvamist arvutatakse puhastulu. Nii saab ettevõte makstud intressidelt maksusoodustusi ning makse makstakse vähem ja ettevõtte säästab. Finantsvõimendus intresside korral suureneb.

- Dividendide jaotamise mustrit vaadates saab kindlaks teha, kui suure osa summast ettevõte investeerib iseenesest. Regulaarselt dividendide maksmine tähendab ettevõtte võimekust suurepäraseks saada. Põhimõtteliste analüüside tegemise eest, kui mõni ettevõte maksab dividende ja jätkab seda. See annab positiivse vastuse kõigile investoritele. Võib otsustada teada, kui palju kasumit / kahjumit ettevõte on teeninud. Kuna ettevõte ei tunne raamatupidamise aastaaruande vastu huvi, tähendab see, et ettevõte on võlavaba.

Võrdlus intresside ja dividendide vahel

Allpool on toodud ülim võrdlus intresside ja dividendide vahel.

| Intressi ja dividendi võrdluse alused | Huvi | Dividend |

| Definitsioon | Ettevõtte poolt aktsiate või investeerimisfondide kaudu kõigile aktsionäridele tehtud intressimääraga makse. | Laenatud summa tõttu makstud hind. |

| Kasumi vajalikkus | Ei | Jah |

| Loodus | Kasumi maksmine. | Osa kasumist. |

| Makstud | Laenuandjad ja võlausaldajad. | Aktsionärid ja eelisaktsionärid. |

| Fikseeritud | Fikseeritud | Fikseeritud eelisaktsionärid ja lihtaktsionäride muutujad. |

| Valikuline | Sund | Valikuline |

| Maksusoodustused | Kasu | Pole eeliseid |

| Analüüs | Kasum / kahjum ettevõte võiks teenida. | Kasumi summa, mis reinvesteeritakse uuesti ettevõttesse. |

Järeldus

Isegi kui ettevõte dividende ei maksa, ei tähenda see, et te ei saaks sellesse investeerida. Investori eesmärk on maksimeerida oma rikkust, mis võib toimuda kahel viisil kas dividendide või aktsiate turuväärtuse muutuse kaudu. Nii et ainult investeeringute analüüs, mis põhineb ainult dividendide maksmisel, on vale. Dividendid ja intressid on kahte erinevat tüüpi, kuid ettevõtte põhikomponent. Enne mis tahes tüüpi investeeringute üle otsustamist tuleb kontrollida maksumõjusid ja potentsiaalset sissetulekut. Enne järelduste tegemist tuleb kontrollida levitamise varasemat toimimist ja analüüsida aastaaruandeid.

Soovitatav artikkel

See on juhis intresside ja dividendide peamiste erinevuste kohta. Siin käsitleme ka intresside ja dividendide peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Mis on efektiivse intressimäära valem?

- Reaalse intressimäära valemi näited (Exceli malliga)

- Aktsia kohta makstavate dividendide olulisus ja kasutamine

- Dividendide väljamakse suhte valemi juhend

- Dividendide ja kapitalikasumi erinevus