Erinevus lihtsa intressimäära ja liitintressimäära vahel

Raha laenutavale isikule tehtavat sissetulekut ja raha laenavale isikule tehtavat kulu, intressi võib määratleda kui laenatud raha kasutamise eest võetavat tasu. See on hea asi, sest kui lasete asutustel teie raha laenata ja siis kasutavad nad seda laenude väljastamiseks, see on stiimul, mida üksikud asutused kasutavad. Varasem huvi pakkus enamusele finantseerimisasutustele, nagu pangad ja krediidiühistud, ainult hoiukontodele ja mõnele kallile kontrollkontole.

Kui intressimäärasid tõstetakse või need langevad, kuuleme tavaliselt föderaalsete fondide intressimääradest. Intressimäärade tõusmisel põhjustab inflatsiooni langus, kuna nõudlus kaupade ja teenuste järele väheneb.

Finantsmaailmas, et muuta väikesed säästud aja jooksul suureks korpuseks, kasutatakse laialdaselt kasvu kombineerimise põhimõtet. See on ka raha ajaväärtuse ja diskonteeritud rahavoo hindamise aluseks olev idee.

Intressimäära arvutamiseks on põhimõtteliselt kaks viisi; Lihtne intressimäär vs liitintressimäär. Lihtne intressimäär arvutatakse ühelt poolt protsendimäärana põhisummast, teisalt aga arvutatakse liitintressimäär protsendimäärana nii põhiosast kui ka intressimäärast.

Mõlema valemid on toodud allpool:

Lihtne intress = põhiline * aeg * määr

Liitintress = põhisumma (1 + määr / arv) arv * aeg - põhisumma.

Näiteks oletame, et pangal on 5% intressimäär ja te laenate 1000 dollarit 10 aastaks, 10 aasta pärast võlgnete pangale lihtsa intressiga 500 dollarit. Ja liitintresside puhul, kui näiteks hoiate samas pangas sissemaksena 1000 dollarit viieaastase intressimääraga 4%, mis liidetakse igakuiselt, siis saab ülaltoodud valemi abil arvutada intressimääraks 221 dollarit.

Pangad võtavad lihtsaid intressimäärasid ainult põhiosale. Liitintressimäär sisaldab nii põhiosa kui ka intressimäära arvutamist. Selles osas võib huvi liita mis tahes intervalliga ja kõige tavalisemad segamisintervallid on iga päev (365 korda aastas), nädalas (52 korda aastas), kord kuus (12 korda aastas), kord kvartalis (neli korda aastas) ja igal aastal (üks kord aastas).

Intressimäärad otsustavad vastastikku kaks osapoolt - inimene, kes raha laenab, ja rahalaenuandja, st kõik pangad / finantseerimisasutused.

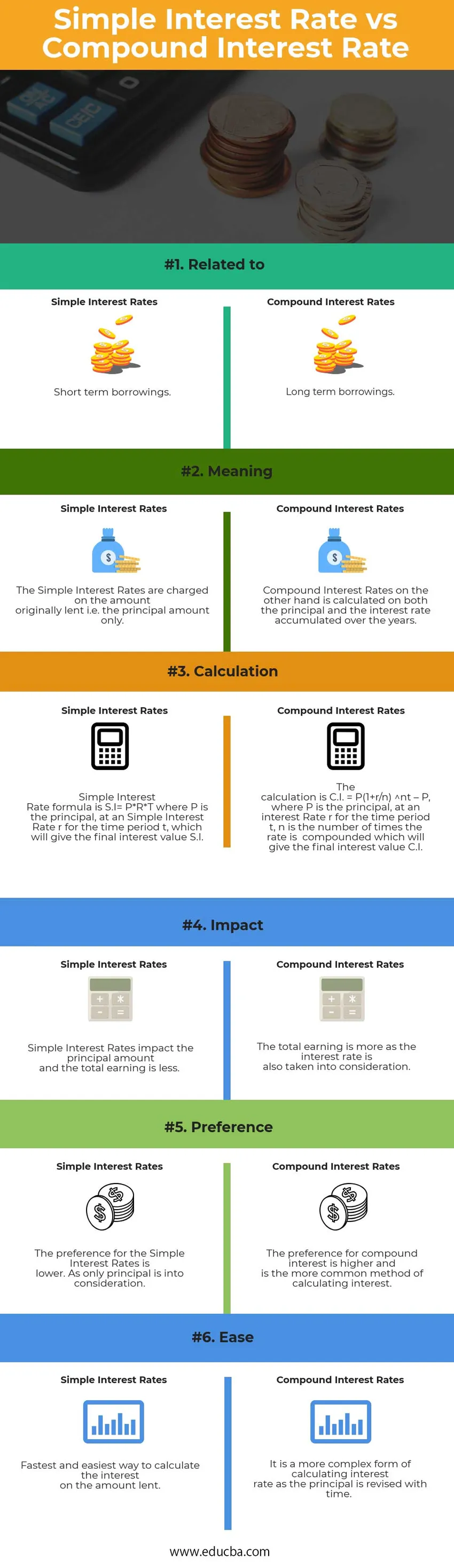

Lihtne intressimäär vs liitintressimäära infograafika

Allpool on toodud 6 peamist erinevust lihtsa intressimäära ja liitintressimäära vahel

Peamised erinevused lihtsa intressimäära ja liitintressimäära vahel

Nii lihtne intressimäär kui liitintressimäär on turul populaarsed valikud; arutagem mõnda peamist erinevust lihtsa intressimäära ja liitintressimäära vahel: -

- Lihtsad intressimäärad - selle meetodi puhul ei võeta intressi ühegi akumuleeritud intressi eest ja tavaliselt võetakse seda lühiajaliste laenudelt, samas kui liitintressimäärades arvestatakse intressi nii põhisummalt kui kogunenud intressilt. Järgmise perioodi intressimäära arvutamiseks lisatakse intressisummale põhisumma ja intress reinvesteeritakse, et rohkem intresse teenida.

- Lihtsa intressimääraga arvutatakse intress, mis arvutatakse põhisummalt, liitintressimäär arvutab intressi, mis arvutatakse põhisummalt, ja ka akumuleeritud intressimäära. Seega on liitintress suurem kui lihtne intress.

- Kuna lihtsate intresside arvutamisel võetakse aluseks ainult põhisumma, on selle arvutamine lihtsam kui liitintressi arvutamisel. Lihtintressi arvutatakse tavaliselt kindlaksmääratud aja jooksul.

- Kui aja jooksul on prioriteediks mitte lasta oma raha väärtusel kaduda, tuleks liitintressi kasutada, kuna raha aja jooksul muutub. Dollari väärtus on tänapäeval suurem kui dollari väärtus, mis saadakse ühe aasta pärast.

- Põhisumma kasutamisel on oluline mõista, et see on algselt üksikisikult või finantseerimisasutuselt laenatud raha. Lihtne intress kasutab põhisummat, samas kui liitintress lisab intressi ka sellele.

- Lihtsate intresside arvutamisel kasvab kasv ühtlaselt, liitintressi valemis kasvab see aga kiiresti.

Erinevused lihtsa intressimäära ja liitintressimäära vahel

Siin on peamised erinevused lihtsa intressimäära ja liitintressimäära vahel -

| Lihtsa intressimäära ja liitintressimäära võrdluse alus | Lihtne intressimäär | Liitintressimäär |

| Seotud | Lühiajalised laenud | Pikaajalised laenud |

| Tähendus | Lihtsaid intressimäärasid võetakse algselt laenatud summalt, st ainult põhisummalt. | Liitintressimäärad seevastu arvutatakse nii põhiosa kui ka aastate jooksul kogunenud intressimäära alusel. |

| Arvutus | Lihtsa intressimäära valem on SI = P * R * T, kus P on põhisumma, lihtsa intressimäära r korral perioodil t, mis annab lõpliku intressi väärtuse SI | Arvutus on CI = P (1 + r / n) nt - P, kus P on põhisumma, intressimääraga r perioodil t, n on intressimäära liitmise arv, mis annab lõpliku tulemuse intressi väärtus CI |

| Mõju | Lihtsad intressimäärad mõjutavad põhisummat ja kogukasum on väiksem. | Kogutulu teenib rohkem, kuna arvesse võetakse ka intressimäära. |

| Eelistus | Lihtsate intressimäärade eelistamine on madalam. Ainsa põhimõttena võetakse arvesse. | Liitintressi eelistatakse kõrgemalt ja see on intresside arvutamise tavalisem meetod. |

| Lihtne | Kiireim ja lihtsaim viis intressi arvutamiseks laenatud summalt | See on intressimäära arvutamise keerukam vorm, kuna põhiosa muudetakse aja jooksul. |

Lihtne intressimäär vs liitintressimäär - lõplikud mõtted

Paljud laenuvõtjad pole teadlikud asjaolust, et nii lihtintressimäär kui liitintressimäär arvutavad võetava intressi.

Erinevus lihtsa intressimäära ja liitintressimäära vahel on väga oluline, kuna lõpuks võib hoiuste eest saada sadu dollareid vähem.

Liitintress on laenu võtmise täpsem näitaja, kuna see sisaldab lihtsaid intressimäärasid koos põhisummaga.

Mida sagedamini intressi liidetakse, seda rohkem teenitakse või makstakse intressi, kuna summa koguneb iga ajaperioodi jooksul ja arvutused tehakse muudetud summa alusel.

Soovitatav artikkel

See on juhend lihtsamate intressimäärade ja liitintressimäärade peamiste erinevuste kohta. Siin käsitleme ka lihtsate intressimäärade ja liitintressimäärade peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Asjad, mida peate teadma allahinnatud rahavoogude kohta

- Intressimäär vs aastane protsendimäär

- Ethereum vs Litecoin - kumb on parem

- Riskifond vs investeerimisfond

- Reaalne SKP vs nominaalne SKP