Kui suur on protsent meetodist?

Pikaajaliste lepingute tulude mõõtmiseks ja kirjendamiseks on see raamatupidamises üks tulude kajastamise meetodeid. See erineb peamisest tulude kajastamise põhimõttest. Seda meetodit kasutatakse tavaliselt stsenaariumi korral, kus kulud kirjendatakse proportsionaalselt, tulude laekumine on tagatud. Järjepidevuse ja asjakohasuse tagamiseks kirjendatakse samal perioodil ka perioodi tulud ja kulud. siin käsitleme valmidusprotsendi meetodit.

Lühidalt, kui on pikaajalisi lepinguid, jagunevad eeldatavad tulud ja kulud projekti pikkuse või kestuse järgi. Aja möödudes ja projekti edusammude saavutamisel kajastatakse perioodi tulud ja kulud proportsionaalselt raamatupidamisarvestuses. Muidugi sõltub tulude kajastamine tulude laekumise tõenäosusest. Seda tüüpi raamatupidamismeetodit kasutatakse peamiselt ehitusprojektides, kuna projekti pikkus on pikk ja kulud ja tulud tuleb projekti lõpuleviimise põhjal omavahel siduda.

Valmistamise protsendi komponendid

Järgnevalt on toodud komponendid valmidusprotsendi meetodist:

- Kulude-kulude meetod

Selle meetodi puhul võetakse perioodi jooksul kajastatud tulude arvutamisel arvesse ainult projekti käigus ostetud ja kasutatud tooraine ja seadmete kulusid. Kui midagi ostetakse, kuid ei kasutata seda projektis, siis ei saa see arvutamisel osaks.

- Kulutatud meetod

Selle meetodi puhul arvutatakse maksumus projekti käigus ostetud ja kasutatud tooraine asemel pingutuste põhjal. Perioodil kajastatud tulude arvutamisel võetakse arvesse kogu projekti jaoks seni kulutatud jõupingutusi kogu projekti eeldatavate kogukulude osas.

- Tarneühikute meetod

Selle meetodi kohaselt kajastatakse perioodi müügitulu senini tarnitud osakute ulatuses, arvestades kogu lepingu kehtivusajal tarnitavaid ühikuid. Niisiis kasutatakse tähtpäevani tarnitud ühikuid mõõdetud meetodil kajastatud tulu proportsionaalse arvutamise jaoks.

Kõik need variatsioonid kasutavad perioodi tulude arvutamiseks erinevaid mõõdikuid, kuid aluseks olev loogika on endiselt sama. Perioodi tulude arvutamisel on peamised sisendid järgmised:

- Eeldatav kogumaksumus kogu projekti või lepingu kehtivuse ajal

- Eeldatav kogutulu kogu projekti või lepingu kehtivuse ajal

- Projekti praegune kumulatiivne maksumus

- Projekti arvele võetud kumulatiivne tulu praeguse seisuga

Ülaltoodud komponentide põhjal lihtsa matemaatika tegemine võib anda jooksva perioodi tulu. Ehkki see ei pruugi anda täpseid realistlikke arve, näib see olevat parim viis pikaajaliste lepingute tulude kõige tõenäolisemaks mõõtmiseks.

Valmistamise protsendi valem

Perioodi kajastatava tulu arvutamiseks valmidusprotsendi meetodi alusel saab kasutada järgmist valemit:

Kus:

m = pärast lepingu sõlmimist möödunud perioodide arv.

N = lepingu eeldatav pikkus

K = praegune periood

E = lepingu eeldatav kogumaksumus

Näide

Võtame lihtsa näite ehitusprojektist, et näidata, kuidas tulusid ja kulusid kajastatakse teatud ajavahemikul pärast teatud intervalli.

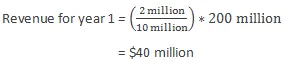

Oletame, et ettevõte sai pikaajalise ehituslepingu. Projekti kestus on hinnanguliselt 5 aastat ja see maksab umbes. 10 miljonit dollarit (ligikaudne hinnang) ja kogutulu on hinnanguliselt umbes. 200 miljonit. Ütleme, et see on esimese aasta lõpp ja seni kantud kulud on 2000 dollarit. Seega arvestatakse kajastatud tulu järgmiselt:

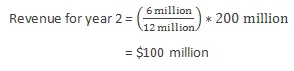

Oletame, et 2. aastal arvestatakse mõne ettenägematu olukorra tõttu projekti kogumaksumuseks 12 miljonit dollarit. Samuti on seni kantud kulud 6 miljonit dollarit. Seega arvestatakse kajastatud tulu järgmiselt:

Eelised

Järgnevalt on toodud lõpuleviimise protsendi eelised:

- See jaotab konkreetse perioodi kulud ja tulud vastavalt lepingu või projekti valmimise ulatusele ja seetõttu ei ole vaja oodata projekti valmimist, et kajastada lepingu või projekti kestuse ajal tekkinud kulud ja tulud .

- Selles ei jaotata tekkinud kulude osa, kuid seda ei kasutata projektis praegu ära. Seega annab see projektiga seotud kulude ja tulude reaalajas prognoosi.

Puudused

Järgnevalt on toodud lõpuleviimise protsendi puudused:

- Kuna ehitusprojektide valmimine võtab kaua aega, on kulude ja nendega seotud tulude prognoosimine hirmutav ülesanne, kuna projekti alguses pole palju teavet saadaval.

- Kui projekti tulude ja kulude esialgne kalkulatsioon ei ole täpne, võib neid üsna sageli muuta ja kohandada, mis võib näidata raamatupidamisarvestuses kajastatud tulude ja kulude kõikumist. See ei kajasta head pilti ettevõtte sidusrühmade silmis.

Piirangud

Järgnevalt on toodud lõpuleviimise protsendi piirangud:

- Seda meetodit saab kasutada ainult nende lepingute puhul, mille kestus on üle ühe aasta.

- See meetod võib näidata juhtkonna antud hinnangute kõikumist.

Järeldus

- Valmisoleku protsendi meetodil saab kasutada kolme tüüpi variatsioone: kulupõhine meetod, kulutatud jõupingutuste meetod ja tarneühikute meetod.

- See meetod sobib hästi ainult konkreetsetel asjaoludel (näiteks pikaajalised lepingud).

- Seda meetodit tuleb kasutada ainult juhul, kui projektiga seotud tulusid ja kulusid saab suure täpsusega hinnata, et vältida kalkulatsioonide korduvaid korrigeerimisi.

Soovitatavad artiklid

See on juhend lõpuleviimise meetodi protsendimäära kohta. Siin on arutatud valmidusprotsendi meetodi komponente, valemit, näidet, eeliseid ja puudusi. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Müügitulu valem

- Tulud vs tulud

- Ettevõtte hindamismeetodid

- Tulud vs tulud