Lühikese ja pikaajalise kapitalikasumi erinevus

Mis on kasum?

“Kasum” on mõiste, mida kasutatakse vara või tehingu korral teenitud kasumi teenimiseks.

Kapitali kasvutulu on põhivara müügist saadud kasum.

Lühiajaline kasum realiseeritakse taas kapitali müügist pärast selle hoidmist aasta või lühema perioodi jooksul.

Samamoodi võib pikaajalist kasumit määratleda mis tahes kasumina, mis saadakse põhivara müügist, kui seda hoitakse kauem kui aasta.

Näiteks ostis hr Joe 100 aktsiat ABC Corporationi hinnaga 10, 00 dollarit ja pärast 6 kuud, kui ta leidis, et turgudel on aktsiaid müüa hea, müüs ta need igaüks hinnaga 12, 00 dollarit. Seega teenis ta lühiajalist kapitalikasumit 2, 00 dollarit aktsia kohta (või kokku 200, 00 dollarit).

Samamoodi mõelge sellele näitele. Pr. Jane ostis 2012. aastal kulda 3 000, 00 dollarit. Ta hoidis seda 3 aastat ja müüs selle siis 2015. aastal maha 3 800, 00 dollariga (turu tase oli kõrgem kui 2012. aastal). Kuna hoidmisperiood oli rohkem kui aasta, nimetatakse 800, 00 dollari suurust kasumit pikaajaliseks kapitalikasumiks.

Enne kasumi täpse summa tegelikku arvutamist tuleb siiski mõned tasud, mis tuleb realiseeritud tuludest maha arvata, näiteks:

- tehingu käigus tekkinud maakleritasud (kui need on olemas);

- kohapealsete halduskulud (ja / või stantsimine, kui sellega kaasnevad juriidilised formaalsused);

- advokaadikulud (kui need on olemas);

- muud sellise tehinguga otseselt seotud kulud.

Üks erand on see, kui vara omandatakse pärimise teel, kingitusena või testamendi alusel, antakse vara lihtsalt omandavale isikule (mitte müüakse). Seega kapitalitulu ei ole. Kui vastuvõtja soovib vara müüa, arvestatakse hoidmisperioodi alates kuupäevast, mil sellise vara algne omanik selle sama ostis. Sellega määratakse võimenduse tüüp.

Lühi- ja pikaajalise kapitali juurdekasvu võrdlus ühest küljest (infograafika)

Allpool on toodud 7 peamist erinevust lühiajalise ja pikaajalise kapitalikasumi vahel

Lühi- ja pikaajalise kapitalikasumi peamised erinevused

Nii lühiajaline kui pikaajaline kapitalikasum on turul populaarsed valikud. Arutleme mõne peamise erinevuse üle lühikese ja pikaajalise kapitali juurdekasvu vahel:

- Mõlemad tüübid nõuavad alusvara müümise. Kui vara ei ole maha müüdud, ei saa realiseeritud kasumit kapitali kasvuks nimetada.

- Igal juhul tuleb lühiajalise või pikaajalise kapitali juurdekasvu korral müüja (või kasumi teenija) maksta valitsusele makse. Erinevate tehingute maksumäär võib olenevalt laadist ja muudest teguritest siiski erinev olla.

- Mõlemat tüüpi saab arvutada sarnaste põhivaraliikide puhul - ainus erinevus on vara hoiuperiood. See võib küll olla mõne tüüpi pikema perioodi jooksul hoitavate varade (nt kinnisvara, kuld või masinad) omane kvaliteet, kuid seda ei saa siiski üldistada.

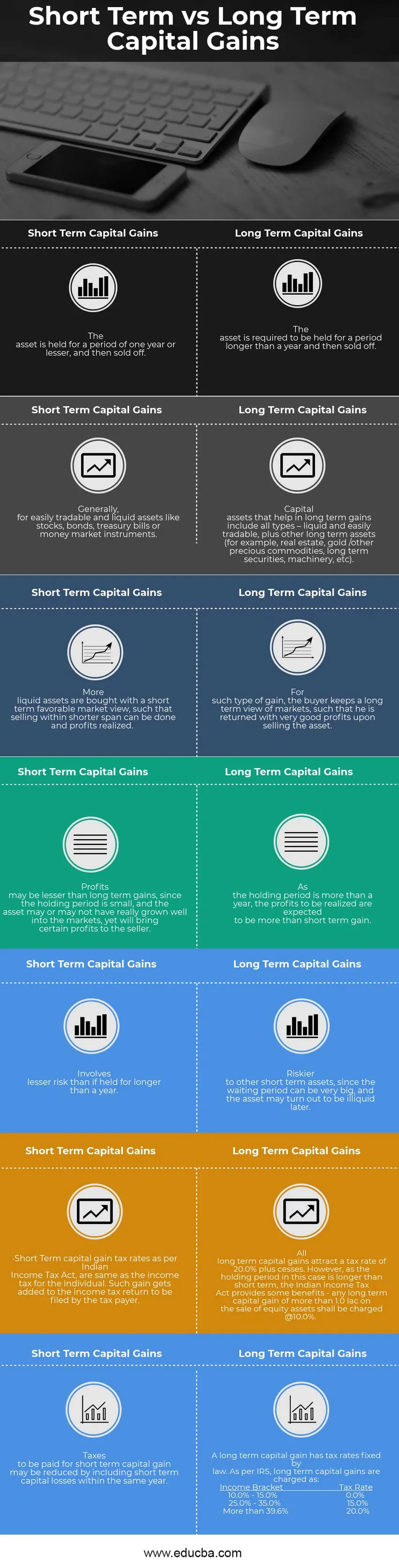

Lühikese ja pikaajalise kapitalikasumi võrdlustabel

Allpool on toodud 7 lühimat lühikest ja pikaajalist kapitalikasumit

| Lühiajaline kapitali kasvutulu | Pikaajaline kapitali kasvutulu |

| Vara hoitakse vähemalt üks aasta ja müüakse seejärel maha. | Vara tuleb hoida kauem kui aasta ja seejärel maha müüa. |

| Üldiselt kergesti kaubeldavate ja likviidsete varade, näiteks aktsiate, võlakirjade, võlakirjade või rahaturuinstrumentide jaoks. | Kapitalivarad, mis aitavad pikaajaliselt kasumit saada, hõlmavad kõiki liike - likviidset ja hõlpsalt kaubeldavat, pluss muid pikaajalisi varasid (näiteks kinnisvara, kuld / muud väärtuslikud kaubad, pikaajalised väärtpaberid, masinad jne). |

| Lühiajaliselt soodsa turuvaatega ostetakse rohkem likviidseid varasid, nii et lühema ajavahemiku jooksul saab müüa ja kasum teenida. | Sellise kasu saamiseks hoiab ostja pikaajalist vaadet turgudele, nii et vara müümisel tagastatakse talle väga hea kasum. |

| Kasum võib olla väiksem kui pikaajaline kasum, kuna hoiustamisperiood on väike ja vara võib olla turgudele hästi välja kasvanud, kuid toob müüjale siiski teatud kasumi. | Kuna hoidmisperiood on üle aasta, eeldatakse, et realiseeritav kasum on suurem kui lühiajaline kasum. |

| Kaasneb väiksema riskiga kui kauem kui aasta. | Muude lühiajaliste varadega seotud riskantne periood võib ooteajast alates olla väga suur ja vara võib hiljem osutuda likviidseks. |

| Lühiajalise kapitali juurdekasvu maksumäärad vastavalt India tulumaksuseadusele on samad, mis üksikisiku tulumaks. Selline tulu lisatakse tulumaksudeklaratsioonile, mille maksumaksja peab esitama. | Kõigile pikaajalistele kapitalikasumitele lisandub maksumäär 20, 0%, millele lisanduvad laekumised. Kuna hoiuperiood on sel juhul siiski lühem kui lühiajaline, pakub India tulumaksuseadus teatud soodustusi - kogu omakapitali müügist saadav pikaajaline kapitalitulu, mis ületab 1, 0 lakki, tuleb tasuda @ 10, 0% . |

| Lühiajalise kapitali kasvutulu eest makstavaid makse võib vähendada, hõlmates samal aastal lühiajalise kapitalikahjumi. | Pikaajalise kapitalikasumi korral on seadusega fikseeritud maksumäärad. IRS-i kohaselt arvestatakse pikaajalist kapitalikasumit järgmiselt:

Tulude grupi maksumäär 10, 0% - 15, 0% 0, 0% 25, 0% - 35, 0% 15, 0% Üle 39, 6% 20, 0% |

Kapitali kasvutulu maksustamiseeskirjad võivad erineda teiste riikide erinevate seaduste alusel ja ka põhivara määramine võib erineda erinevates maades. Seetõttu võib olla vale üldistada kõiki õigusliku siduvusega seotud norme ilma konkreetset konteksti mainimata.

Järeldus

Ehkki pikaajalised tehingud tunduvad atraktiivsed madalama maksumääraga teenitud kasumi järgi, tuleb analüüsida, kas vara hoidmine kauem kui aasta on tõesti viljakas. Kui turud ei toeta, võib olla targem sellise vara ostupositsioonist välja tulla ja teenida võimalikult suurt kasumit.

Soovitatav artikkel

See on juhend lühikese ja pikaajalise kapitali juurdekasvu peamiste erinevuste kohta. Siin käsitleme ka lühiajalise või pikaajalise kapitali juurdekasvu peamisi erinevusi infograafika ja võrdlustabelite osas. Võite vaadata ka järgmisi artikleid -

- EBIT vs EBITDA - 5 kasulikku erinevust

- Raamatupidamine vs raamatupidamine

- Varud vs investeerimisfondid

- Reaalne SKP vs nominaalne SKP - suurimad erinevused

- Suurimad erinevused SKT ja RKT vahel

- Kapitali juurdekasvu valemkalkulaator (näited Exceli malliga)