Marginaali ja kasumi erinevus

Toote heade marginaalide ja hea kasumi saamine on kaks tegurit, mida vaadatakse tavaliselt terviklikult koos ja mis on üksteisega otseselt proportsionaalsed. Kuid proovime neid vaadelda individuaalselt, et mõisteid paremini mõista.

Marginaal

Marginaal on protsentuaalne mõiste, mis tähistatakse lugeja ja nimetaja erinevust. Kuna erineva suuruse ja erinevat tüüpi ettevõtetel ja toodetel võib olla erinev arvuline tähendus, on marginaal väga tugev võrdlusühik sektorite vahel, tööstusesiseselt, täiendavate ja täiendavate sektoritega jne.

Marginaale saab vaadata ja seostada kasumiaruandes või bilansis sisalduva mis tahes terminiga, et määrata konkreetse üksuse marginaal. Brutomarginaal ja EBITDA marginaal on näited marginaalidest, mis põhinevad ainult kasumiaruandel, samal ajal kui varade tootlus ja omakapitali tootlus on marginaalide tüübid, mis hõlmavad nii kasumiaruannet kui ka bilanssi.

Isegi intressimäär, millega me regulaarselt tegeleme ettevõtlusmaailmas või isiklikus elus, on marginaali tüüp, mis eristab intressimakse ja põhisummat protsentidena.

Kasum

Kasum on arvväärtus, mida tähistatakse mis tahes valuutas ja arvutatakse tavaliselt ainult kasumiaruande arvutuste põhjal.

Ettevõtte kasumiaruande ülaosas on müügitulu üldarv, mis tähistab klientide poolt täismaksete, osamaksete või tähtaegsete maksete kaudu kaupade ja teenuste eest saadud kogurahasummat.

Samuti kantakse ettevõttele kulud, mis jagunevad otseste ja kaudsete kulude vahel, sealhulgas rent, palgad, palgad, materjalide maksumus, turundus- ja reklaamikulud, kommunaalkulud, amortisatsioonikulud jne.

Kasum on teie kogukulu, mis arvatakse maha ülaosa müügitulu näitajast. Kasumi võib veel jagada kahte põhiliiki: brutokasum ja puhaskasum.

Näide mõlema marginaali ja kasumi mõistmiseks

Järgmine näide selgitab kasumeid, marginaale ja mõnda tüüpi marginaale, millega tavaliselt kokku puutume;

Ettevõte ABH toodab mobiiltelefoni nimega “Letia” tootmiskuludeks 7200 INR ja müüb seda müügihinnaga 12 000 INR.

Ettevõte kulutab 3600 INR ühiku kohta turundusele, reklaamile, varade amortisatsioonile ja muudele üldkuludele.

| Müügihind | INR 12 000 |

| Tootmiskulud | INR 7200 |

| Brutokasum ( müügihind - tootmiskulud ) | INR 4800 |

| Brutomarginaal ( brutokasum / müügihind) | 40% |

| Turundus, kulum ja muud kulud | INR 3600 |

| Puhaskasum ( brutokasum - kulud ) | INR 1200 |

| Puhaskasum ( puhaskasum / müügihind) | 10% |

Seega, kui ettevõte ABH müüb ühte Letia telefonide ühikut, on toote neto “marginaal” toote kohta 10%, tegelik “kasum” aga 1200 INR.

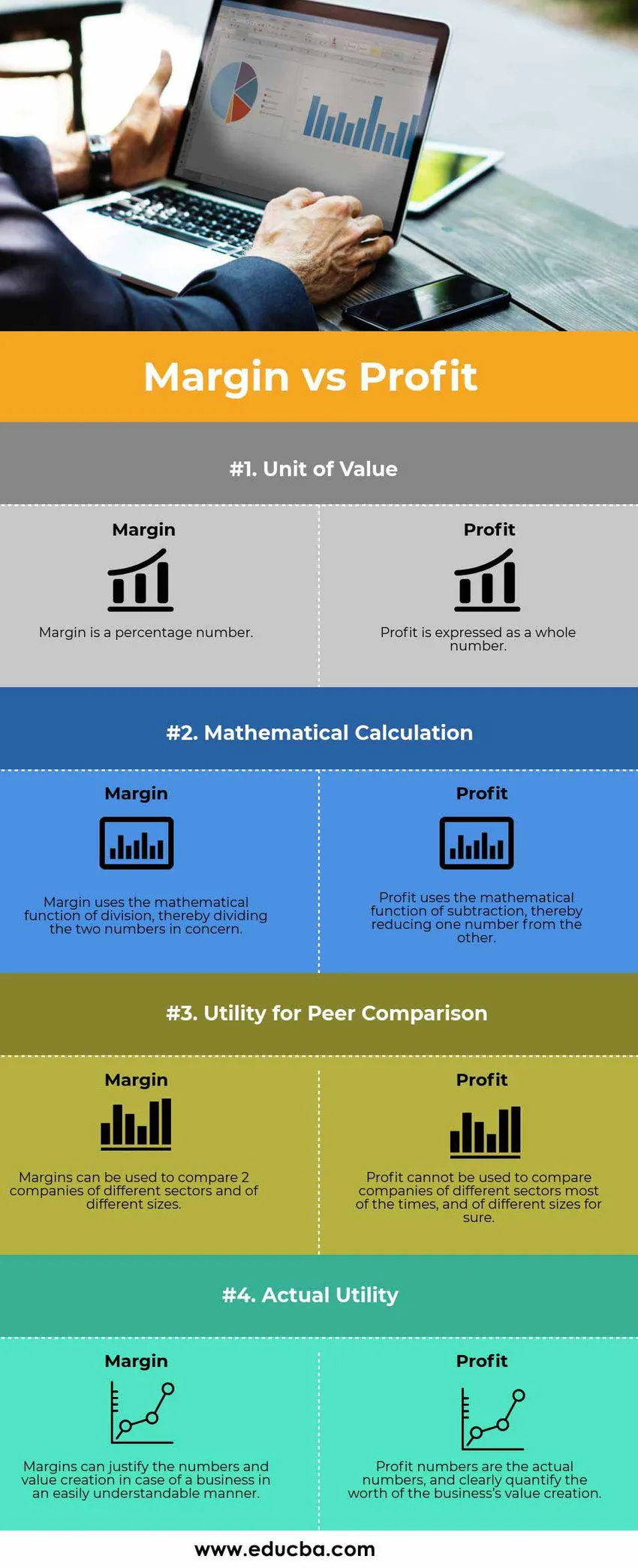

Võrdlus marginaali ja kasumi vahel (infograafika)

Allpool on toodud neli parimat marginaali ja kasumi erinevust

Marginaali ja kasumi võrdlustabel

Vaatame 4 parimat võrdlust marginaali ja kasumi vahel

| Marginaali ja kasumi võrdlemise alus |

Marginaal |

Kasum |

| Väärtuse ühik | Marginaal on protsentuaalne arv | Kasumit väljendatakse täisarvuna |

| Matemaatiline arvutamine | Margin kasutab jagamise matemaatilist funktsiooni, jagades seeläbi kaks vastavat arvu | Kasum kasutab lahutamise matemaatilist funktsiooni, vähendades seeläbi ühte arvu teisest |

| Utiliit võrdluseks | Marginaale saab kasutada kahe erineva sektori ja erineva suurusega ettevõtte võrdlemiseks | Kasumit ei saa enamasti kasutada erinevate sektorite ettevõtete jaoks, mis on kindlasti erinevad |

| Tegelik utiliit | Veerised võivad ettevõtte jaoks numbreid ja väärtuse loomist põhjendada kergesti arusaadaval viisil | Kasuminumbrid on tegelikud arvud ja määravad selgelt ettevõtte väärtuse loomise väärtuse |

Peamised erinevused marginaali ja kasumi vahel

Arutagem mõnda peamist erinevust marginaali ja kasumi vahel.

- Kui marginaal on protsentuaalne termin ja seetõttu saab seda alati normeerida, on kasum arvuline termin, mida tavaliselt väljendatakse teatud valuutas ja mis võib seega erineda kasutatud valuuta osas.

- Marginaali saab tuletada üksnes kahe asjaomase arvuühiku vahelise jaotuse matemaatilise funktsiooni juurutamise teel ja kasum saadakse lahutamisfunktsiooni juurutamisest, tavaliselt kasumiaruande numbrite vahelise lineaarse arvutuse abil.

- Ettevõtte marginaali saab kasutada oma suhtelise tulemuse kiireks kontrollimiseks ettevõttesiseselt (erinevate kvartalite või vaatlusaluste aastate jooksul) või väliselt (sarnaste teiste ettevõtete või ettevõtete puhul), samas kui kasumit ei saa kasutada ettevõtete võrdlemiseks vähemalt üksteisega.

- Marginaal võib aidata ettevõtte või selle sektori hõlpsaks mõistmiseks, samas kui kasum on tegelik arv ja tähistab seega ettevõtte tegelikku rahalist väärtust.

- Väiksem marginaal võrreldes eelmise kvartaliga võib ikkagi põhjustada suurema kasumi.

Ülaltoodud näites, kui toote müügihinda tõstetakse 20 000 INR-ni ja marginaali vähendatakse 8% -ni, on puhaskasum tegelik arvuliselt ikkagi suurem - 1600 INR.

Järeldus - marginaal vs kasum

Ettevõtte juhtimiseks on aga oluline teada erinevust. Kui me üritasime seda vaadelda kahe eraldi terminina ja kahel terminil on oma teatud nüansid, on nad lõpuks üksteisega väga tihedalt seotud ja üksteisega seotud. Kui teist numbrit või ühikut (müügihind, tooraine maksumus, muud kulud jne) ei muudeta, siis muutuvad äri marginaal ja kasum alati proportsionaalselt. Kui marginaal on äritehinguga teenitud tulu protsentuaalne väärtus, siis kasum on tegelik täisarv, mis väljendub tegelikus kasumis.

Soovitatavad artiklid

See on juhend marginaali ja kasumi vahelise erinevuse vahel. Siin käsitleme ka peamisi marginaale vs kasumit infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Tulud vs kasum - parim võrdlus

- Andmeanalüüs vs ärianalüüs

- Rahandus vs majandusteadus - kasulikud erinevused

- Vara ost vs aktsia ost