Müüdud kauba maksumus valem (sisukord)

- Müüdud kauba maksumus valem

- Müüdud kaupade maksumus kalkulaator

- Kaupade maksumus, müüdud valem Excelis (koos Exceli malliga)

Müüdud kauba maksumus valem

Pakkumise ja müügi vahe on edasimüüjate poolt pakutud hinna ja küsitava hinna vahe, mis on vahendaja kompensatsiooni allikas.

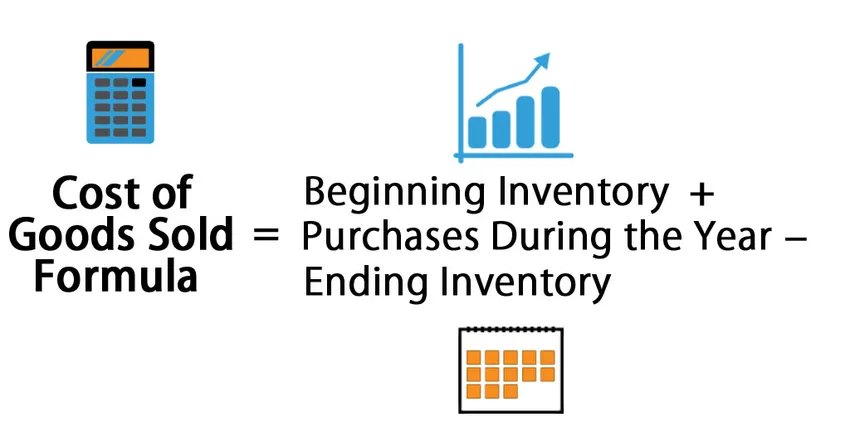

Siin on müüdud kauba maksumuse valem -

Müüdud kauba maksumuse valemi näited

Võtame näite, et teada saada ettevõttele müüdud kaupade maksumus: -

Selle müüdud kauba maksumuse vormel Exceli malli saate alla laadida siit - Formula Exceli müüdud kauba maksumusMüüdud kauba maksumus valem - näide nr 1

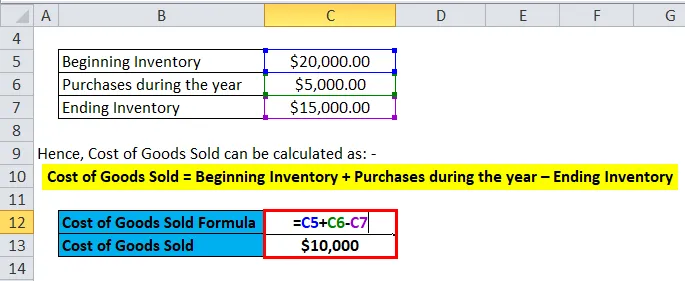

Võtame näiteks ettevõtte A, mille algne laoseis on 20000 dollarit. Ettevõte ostab toorainet ja kasutab tööjõudu, et toota kaupu, mida ta müüb. Selle koguväärtus on 5000 dollarit. Lõppvarude suurus aasta lõpus on 15000 dollarit.

Seega saab müüdud kaupade maksumuse arvutada järgmiselt: -

- Müüdud kaupade maksumus = inventuuri algus + aasta jooksul tehtud ostud - inventuuri lõpp

- Müüdud kaupade maksumus = 20000 dollarit + 5000 dollarit - 15000 dollarit

- Müüdud kaupade maksumus = 10000 dollarit

Müüdud kauba maksumus valem - näide nr 2

Võtame näite HUL-ist ja eeldades, et aastateks 2017-18 oli varude alguseks Rs 12000 Cr ja lõppvarudeks Rs 15000 Cr. Aktsiate ost kaubanduses oli 6000 Rs.

Seega saab müüdud kaupade maksumuse arvutada järgmiselt: -

- Müüdud kaupade maksumus = inventuuri algus + aasta jooksul tehtud ostud - inventuuri lõpp

- Müüdud kaupade maksumus = 12000 + 6000 - 15000

- Müüdud kaupade maksumus = 3000 Rs

Müüdud kauba maksumus valem - näide nr 3

Võttes veel ühe lihtsa näite, autotootja Ferrari jaoks, kui varude alguseks oli 20 miljonit dollarit ja lõppvarudeks 18 miljonit dollarit. Aasta ostud olid 5 miljonit dollarit.

Seega saab müüdud kaupade maksumuse arvutada järgmiselt: -

- Müüdud kaupade maksumus = inventuuri algus + aasta jooksul tehtud ostud - inventuuri lõpp

- Müüdud kaupade maksumus = 20 miljonit dollarit + 5 miljonit dollarit - 18 miljonit dollarit

- Müüdud kaupade maksumus = 7 miljonit dollarit

Müüdud valemide maksumuse selgitus

Müüdud kaupade või COGS-i maksumust võib seletada kui ettevõtte poolt turul müüdavate toodete ostmise või valmistamise kuludega. Seega on COGS-i arvutamisel arvestatavad ainult need kulud, mis on otseselt seotud iga ettevõtte kulude tootmisega. Need kulud on tooraine ostmine, tööjõukulud ja tootmiskulud. Näiteks Ferrari-suguse ettevõtte puhul on COGS-iga seostatavad otsesed kulud Ferrari auto valmistamiseks kuluvad kulud ja selle tootmiseks kasutatud tööjõukulud. Kulud, mida ei saa arvestada müüdud kauba maksumuses, on auto saatmine konkreetsesse esindusse või müügipersonali kulud auto müümisel. Veel üks oluline punkt, mida tuleb märkida, on see, et Ferrari autosid, mida ettevõte ei suutnud müüa, ei kuulu sellega seotud kulud COGS-i.

Varude alguse ja lõpu arvutamiseks on olemas ka erinevad metoodikad, mis võivad muuta ettevõtte jaoks müüdud kaupade maksumust. Kolm meetodit, mida ettevõtted tavaliselt kasutavad, on - esimene sisse esimene (FIFO), keskmine maksumus ja viimane sisse esimene (LIFO).

FIFO: - FIFO meetodi korral eeldatakse, et kõige varem müüakse kõige varem toodetud või ostetud varud. Nii et inflatsioonilises keskkonnas, kus hinnad tõusevad, müüb iga ettevõte kõige odavamaid tooteid, mille tulemuseks on suurem netosissetulek.

Keskmine maksumus: - Selle meetodi puhul kasutatakse kõigi ostetud toodete keskmist maksumust ja toote maksumuse põhjal hinnatakse müüdud toodete maksumust. See meetod sobib kõige paremini, kuna see hoiab ära kõik erinevused, mis tulenevad inflatsiooni- või deflatsioonikeskkonnast.

LIFO: - LIFO-meetodi kasutamisel eeldatakse, et kõigepealt müüakse viimased toodetud või ostetud varud. Nii et hinnatõusu perioodil väheneb iga ettevõtte puhastulu, kuna kõigepealt müüakse kõige kallimaid tooteid, mis põhjustab müüdud toodete kõrgemat hinda.

Müüdud valemide maksumuse olulisus ja kasutamine

Müüdud kaupade maksumus on üks olulisi finantsmõõdikuid ja seda saab näha ettevõtte kasumiaruandes. Seda mõõdikut kasutatakse ettevõtte tulude lahutamiseks, et hinnata iga ettevõtte brutokasumit. Seejärel kasutatakse brutokasumi marginaali, mis on brutokasum / -tulud, hindamaks, kas ettevõte kasutab oma tootmisprotsesse ja tööjõudu tõhusalt. COG-de mis tahes tõus võib näidata, et ettevõte peab kandma suuri toorainekulusid või suurenenud tööjõukulusid, mis võivad mõjutada ettevõtte lõpptulemust.

Kuid COGS-e saab mitmesuguste ülalkirjeldatud raamatupidamismeetodite tõttu hõlpsasti manipuleerida, et saada vale kasumlikest kogukasumist. On ka teisi metoodikaid, näiteks suurendades tootmise üldkulusid, suurendades allahindlusi ja tarnijatele tagastamist ning muutes aasta lõpus tegelikku laoseisu. Kui lõppev laoseis on tegelikust suurem, põhjustab see COGS-i alaarvestust, mis suurendab puhastulu. Seetõttu peavad investorid COGS-i järskude muutuste korral olema ettevaatlikud.

Müüdud kaupade maksumus kalkulaator

Võite kasutada järgmist müüdud kauba maksumuse kalkulaatorit

| Algne inventuur | |

| Ostud aasta jooksul | |

| Inventari lõpetamine | |

| Müüdud kauba maksumus valem = | |

| Valemiga müüdud toodete maksumus = (inventuuri algus + aasta jooksul tehtud ostud) - inventuuri lõpp |

| (0 + 0) - 0 = 0 |

Kaupade maksumus, müüdud valem Excelis (koos Exceli malliga)

Siinkohal teeme sama näite Excelis müüdud kauba maksumuse valemist. See on väga lihtne ja lihtne. Peate esitama kolm sisestust, st Algjärgne inventuur, aasta jooksul tehtavad ostud ja Lõppvarud

Müüdud kaupade maksumust saate hõlpsalt arvutada valemis oleva vormingu abil.

Järeldus

Kauba maksumus on oluline mõõdik, mida kasutatakse ettevõtte brutokasumi määramiseks. Ettevõtte varude alguse ja lõpu kindlaksmääramiseks on olemas erinevad raamatupidamismetoodikad, näiteks FIFO, LIFO ja keskmise maksumuse meetod. Seejärel kasutatakse varude mõõtmist ettevõtte jaoks müüdud kaupade maksumuse arvutamiseks. Investorid peavad olema eriti ettevaatlikud, kui COG-des on suuri muudatusi, kuna neid saab mitmesuguste raamatupidamismetoodikate tõttu hõlpsasti muuta.

Soovitatavad artiklid

See on olnud müüdud kauba maksumuse valemi juhend. Siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka allalaaditava Exceli malli abil müüdud kauba maksumuse kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Juhend artikli 72 kohta

- Varude käibe suhte valem

- Netokäibekapitali arvutamine valemi abil

- Puhas intressimarginaali valem

- Arvestusmeetodi tüübid ja näide