Tururiski preemiavalem (sisukord)

- Tururiski preemiavalem

- Tururiski preemiavalemite kalkulaator

- Tururiski lisatasu valem Excelis (koos Exceli malliga)

Tururiski preemiavalem

Tururiski preemia määratletakse kui erinevus turuportfelli oodatava tulu ja riskivaba määra vahel. Meie saadud tururiski preemia võrdub väärtpaberituru liini (SML) kaldenurgaga, mis on kapitalivara hinnamudeli (CAPM) graafiline esitus. CAPM-i abil arvutatakse, kui palju me omakapitaliinvesteeringutelt teenime, mis on moodsa portfelli teooria ja ka diskonteeritud rahavoo hindamise olulisim element.

Market Risk Premium = Expected Return – Risk-Free Rate

Tururiski preemiavalemite näited

Võtame näite, et mõista paremini tururiski preemia arvutamist.

Selle tururiski preemiumvormi Exceli malli saate alla laadida siit - tururiski preemiumvormi Exceli mallTururiski preemiavalem - näide nr 1

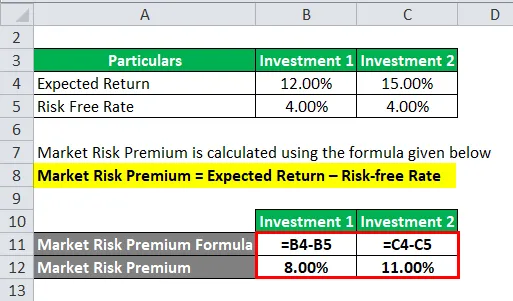

Vaatleme näidet, kus oleme investeerinud teatud summa kahte erinevasse vara.

Selles näites oleme kaalunud kahte erinevat investeeringut koos iga investeeringu eeldatava tootluse ja riskivaba määraga.

Tururiski preemia arvutatakse järgmise valemi abil

Tururiski preemia = oodatav tootlus - riskivaba määr

Investeerimiseks 1

- Tururiski preemia = 12% - 4%

- Tururiski preemia = 8%

Investeerimiseks 2

- Tururiski preemia = 15% - 4%

- Tururiski preemia = 11%

Enamasti peame oma eeldatava tootluse tuginema ajaloolistele arvudele. See tähendab, et sõltumata sellest, millal investor eeldab tootlust, otsustab ta oma ülekursi.

Tururiski preemiavalem - näide nr 2

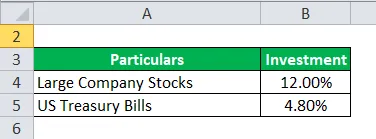

Tururiski preemia ja aktsiariski preemiad on mõlemad oma ulatuse ja kontseptsiooni poolest erinevad. Nüüd võtke näiteks aktsiariski preemia, kus omakapitali peetakse ühte tüüpi investeerimisvahendiks.

Ei, me sukeldume sügavalt aktsiariski preemiasse. Aktsiariski preemia arvutab sellesse investeeritud konkreetse aktsia omakapitali oodatava tulu ja riskivaba määra vahe.

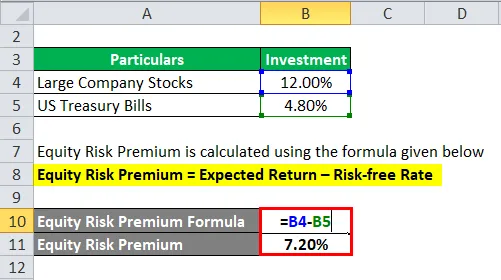

Oletame, et investor on huvitatud raha teenimisest, suurettevõtete aktsiad 12, 00% ja USA võlakirjad 4, 80%.

Aktsia riskipreemia arvutatakse järgmise valemi abil

Aktsiariski preemia = Eeldatav tootlus - riskivaba määr

- Aktsiariski preemia = 12% - 4, 80%

- Aktsiariski preemia = 7, 20%

Nüüd arvutame tururiski preemia. Niisiis, oleme arvutanud 7, 20% suuruse riskipreemia, mille investor maksaks.

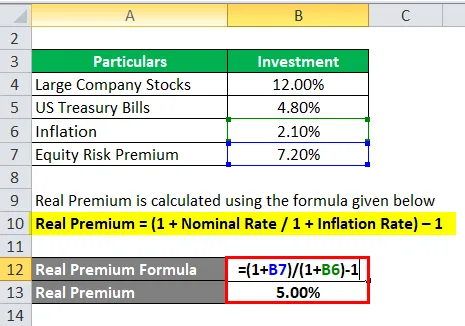

Tururiski preemiavalem - näide nr 3

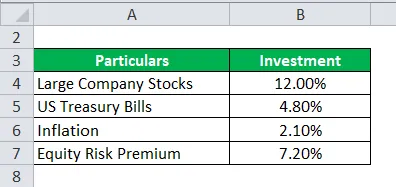

Jätkates ülaltoodud näitega, st näide nr 2. Arvutage Real Premium.

Ootuspärase mudeli arvutamiseks peame võtma ajaloolised andmed samalt turult või ideelt, et saaksime sealt eeldatava tulu välja tõmmata, kui lisatasu on väga oluline.

Nüüd peame selle tavalise kindlustusmakse või lisatasu jaoks arvutama reaalpreemia.

Real Premium arvutatakse järgmise valemi abil

Reaalne preemia = (1 + nominaalne määr / 1 + inflatsioonimäär) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Pärispreemia = 5%

Reaalsel preemial on rohkem kasu nii inflatsiooni kui ka tegelike andmete osas ning kui investor ootab midagi paremat, on ootuste ebaõnnestumise tõenäosus väiksem.

Seletus

Tururiski preemia on lisasumma, mille investor saaks selle investeeringu korral, hoides samal ajal riskantset turuportfelli üle riskivaba vara.

Tururiski preemiat kasutavad analüütikud ja investorid laialdaselt aktsepteeritava tulumäära arvutamiseks, mis on osa kapitali varade hinnakujundusmudelist (CAPM). CAPMi keskmes on riski (tootluse volatiilsus) ja tasu (tootluse määr) mõiste. Investorid ootavad tema investeeringult kõrgeimat ja võimalikult madalat tootluse volatiilsust.

Kuidas määrata tururiski preemiat?

Seal on kolm kontseptsiooni, mille abil mõõdame tururiski preemiat.

- Nõutav tururiski preemia - see on erinevus minimaalse intressimäära vahel, mida investorid võivad mis tahes investeerimisvahendisse investeerimisel oodata, ja riskivaba intressimäära vahe.

- Varasema tururiski preemia - seda kasutatakse varasema investeerimistulemuse põhjal saadud tulu kindlaksmääramiseks, mida kasutatakse preemia arvutamiseks. See on erinevus konkreetse turu, nt NYSE (New Yorgi börs) ajaloolise turumäära ja riskivaba intressimäära vahel.

- Oodatav tururiski preemia - see sõltub täielikult investori ootustest tootluse osas.

Arvestades, et oodatav tururisk ja nõutav lisatasu varieeruvad investori ja investori vahel. Investor peab palju rohkem vaevama omakapitali maksumusega, mis kulub arvutamisel, ja investeeringust, mida ta teeks.

Kui varasema tururiski preemia korral sõltub tootlus enamasti instrument, mida analüütik kasutab. Peamiselt analüütikud rõhutavad S&P 500 varasema tootluse arvutamisel võrdlusalusena suuremat rõhku.

Valitsusvõlakirjade tootlusel on sellega seotud vähe või üldse mitte riske ning seda peeti riskivaba tulu arvutamisel riskivõimetuks.

Tururiski preemia arvutamiseks on olemas teatud protseduur.

1. samm : prognoosige kogu varude oodatavat tulu.

2. samm . Hinnake riskivaba võlakirja eeldatavat tulu

3. samm : lahutage ülaltoodud etappidest ja saadud erinevus on tururiski preemia.

Tururiski preemiavalemi asjakohasus ja kasutamine

Tururiski preemia arvutatakse eeldatava hinnatootluse ja riskivaba intressimäära vahega, mis on osa kapitalivara hinnamudelist. CAPM-is arvutatakse vara tootlus riskivaba määra ja preemia korrutisega vara beeta järgi. Võrrandi beetaversioon räägib rohkem vara riskantsusest turu suhtes. Samamoodi kohandatakse preemiat vara riskiga.

Nullriskiga vara esindab null beetat, sellega ei kaasne mingit riski. Teisest küljest oleks väga riskantse vara puhul beeta 0, 8, mis arvestaks peaaegu täismahus lisatasuga. Ja 1, 5 beeta, see on täiesti kõikuv.

Selle mudeli piirang

- Pole täpne mudel, arvutused tehakse investori baasil.

- Tururiski arvutamine on tehtud ajalooliste hindade alusel.

- Inflatsioonimäära ei võeta arvesse.

Tururiski preemiavalemite kalkulaator

Võite kasutada järgmist Tururiski lisatasu kalkulaatorit

| Eeldatav tagasitulek | |

| Riskivaba määr | |

| Tururiski preemiavalem | |

| Tururiski preemiavalem = | Eeldatav tootlus - riskivaba määr |

| = | 0 - 0 |

| = | 0 |

Tururiski lisatasu valem Excelis (koos Exceli malliga)

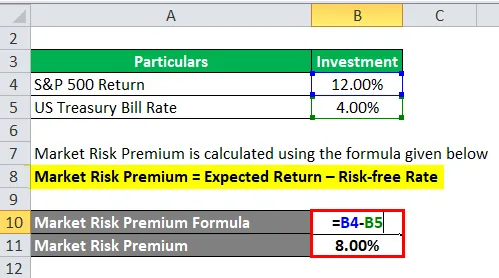

Siinkohal teeme veel ühe näite tururiski lisatasu valemist Excelis. See on väga lihtne ja lihtne.

Nüüd võtame tururiski preemia arvutamiseks allpool toodud tegeliku näite

Tururiski preemia arvutatakse järgmise valemi abil

Tururiski preemia = oodatav tootlus - riskivaba määr

- Tururiski preemia = 12% - 4%

- Tururiski preemia = 8%

Soovitatavad artiklid

See on olnud tururiski preemia valemi juhend. Siin arutatakse, kuidas arvutada tururiski preemiat koos praktiliste näidetega. Pakume ka tururiski preemiakalkulaatorit koos allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Kuidas arvutada kupongi määra?

- Aktsia maksumuse valemi juhend

- Vaba rahavoo valem

- Võlakirjade ekvivalentse tootluse valem