Erinevus hüpoteegipidaja ja hüpoteegipidaja vahel

Hüpoteegipidaja: hüpoteegipidajana võib määratleda laenuasutust või pangandust, mis pakub ostjatele kodu finantseerimist. Osariikides ja riikides töötavad hüpoteeklaenud igal aastal n arvu laenuvõtjatega, nende eesmärk on mõõta võimaliku hüpoteegipidajaga seotud finantsriski taset ja seejärel välja töötada laenupakett. Organisatsiooni huvide laenamine on tavaliselt sel viisil kaitstud. Hüpoteeklaenuandja: Koduostmise finantseerimiseks on hüpoteegipidaja iga isik või üksikisik, kes laenab hüpoteegipidajalt raha. Reguleeritud standardi kohaselt kontrollitava krediidiajalooga hüpoteegipidajad on tavaliselt töötavad täiskasvanud inimesed ja hüpoteegipidajalt võimalikult soodsate laenutingimuste tagamiseks maksavad hüpoteegipidajad sissemaksetena sageli kuni 20 protsenti oma kodu hinnast. Laenutatavate vahendite tasuvusaja valib ka hüpoteegipidaja.

Hüpoteegipidaja vs Mortgagor infograafika

Allpool on toodud 8 peamist erinevust hüpoteegipidaja ja Mortgagori vahel

Peamised erinevused hüpoteegipidaja ja hüpoteegipidaja vahel

Nii hüpoteeklaen kui ka hüpoteeklaen on turul populaarsed valikud; arutagem mõnda olulist erinevust hüpoteegipidaja ja Mortgagori vahel:

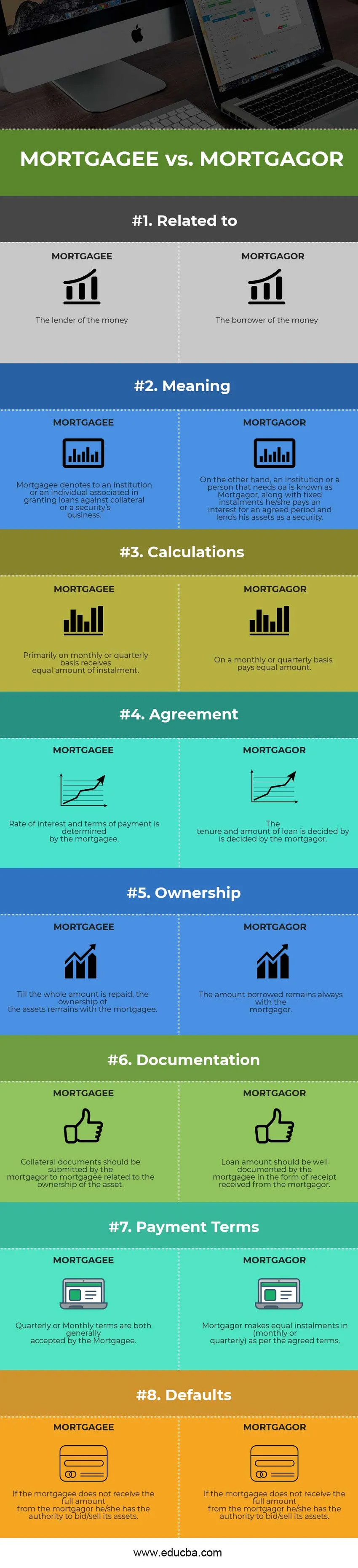

- Tehingute saajat nimetatakse hüpoteegiks, samal ajal kui hüpoteegipidaja tähendab laenutehingus andjat või laenuandjat.

- Hüpoteegipidaja ja Hüpoteegipidaja kokkuleppel jagatakse põhisumma fikseeritud võrdsete osamaksetena koos intressiga. Saajaks saab Hüpoteegipidaja ja hüpoteegipidaja maksab laenusumma üldjuhul võrdses osas osamaksetena.

- Hüpoteegipidajal on enne lepingu sõlmimist õigus teada intressikuludest, omandi- ja arvelduskuludest jms. Hüpoteegipidaja vastutab kõigi päringute eest ja peab hüpoteegipidajale avaldama kõik asjaolud.

- Enne kui “leping” peab hüpoteegipidaja esitama nõuetekohase dokumentatsiooni vara omandiõiguse kohta. Kuni laenusumma koos intressiga on täielikult tasutud, muutub tagatise omanik Hüpoteegipidajalt Hüpoteegipidajaks.

- Kuni laen on täielikult tasutud, sealhulgas intressisumma, mille Hüpoteegipidaja pandib hüpoteegipidajale. Teisalt maksab hüpoteegipidaja kogu laenusumma hüpoteegipidajale.

- Juhul kui Hüpoteegikorraldaja osamakseid tagasi ei maksa, on Hüpoteegipidajal õigus tagatis müüa. Hüpoteegipidaja peab järgima hüpoteegipidaja koostatud suuniseid.

- Tagatisest madalamalt hoiab hüpoteegipidaja põhiosa laenusummat, samas kui tagatissumma on üldiselt suurem kui laenusumma, seega on hüpoteegipidajal suurem summa varasid valuutas.

"Head to Head" võrdlused hüpoteegipidaja ja Mortgagori vahel

Allpool on toodud ülimad võrdlused hüpoteegipidaja vs Mortgagor vahel

|

Hüpoteegipidaja vs Mortgagor võrdlusalused |

HÜPAVARA |

HÜPAPORT |

| Seotud | Raha laenuandja | Raha laenusaaja |

| Tähendus | Hüpoteegipidaja tähistab institutsiooni või eraisikut, kes on seotud laenude andmisega tagatise või väärtpaberite äri vastu. | Teisest küljest tuntakse laenu vajavat asutust või isikut Mortgagorina ning koos osamaksetega maksab ta kokkulepitud perioodi eest intressi ja laenab oma vara tagatiseks. |

| Arvutused | Peamiselt igakuiselt või kvartaalselt saadakse võrdne osamakse. | Kuu või kvartali kaupa maksab võrdse summa. |

| Kokkulepe | Intressimäära ja maksetingimused määrab hüpoteegipidaja. | Laenu tähtaja ja suuruse otsustab hüpoteegipidaja. |

| Omand | Kuni kogu summa on tagasi makstud, jääb vara omandiõigus hüpoteegipidajale. | Laenatud summa jääb alati hüpoteegipidajale. |

| Dokumentatsioon | Hüpoteegipidaja peab esitama hüpoteegipidajale tagatisdokumendid, mis on seotud vara omandiga. | Hüpoteegipidaja peab laenusumma hüpoteegipidajalt saadud kviitungi vormis hästi dokumenteerima. |

| Maksetingimused | Hüpoteegipidaja aktsepteerib mõlemad kvartali või kuu tingimusi. | Hüpoteeklaen tasub kokkulepitud tingimuste kohaselt võrdsed osamaksed (kuus või kvartalis). |

| Vaikeväärtused | Kui hüpoteegipidaja ei saa hüpoteegipidajalt kogu summat, on tal õigus oma vara pakkumine / müük. | Hüpoteegipidaja peab maksejõuetuse korral järgima hüpoteegipidaja poolt vastu võetud otsuseid. |

Hüpoteegipidaja vs hüpoteegihaldur - lõplikud mõtted

Kuigi mõlemad hüpoteegipidaja vs hüpoteeklaenuandja on lahutamatu osa laenutegevusest, mis hõlmab vara pantimist laenuvõtja poolt laenuandjale, kulud, nagu arvelduskulud, raha ülekandmine nõutavale isikule / asutusele intressikulud jne. Mõlemad hüpoteegipidaja vs Mortgagor on kokku leppinud, leping on fikseeritud teatud ajavahemikuga, mida võetakse arvesse. Fikseeritud arvu osamaksete jooksul makstakse kogu laenusumma koos teatud summa intressiga, mida hüpoteegipidaja nõuab. Fikseeritud intressimäär ja muutuv intressimäär on kaks arvutatud intressitüüpi.

Kui Hüpoteegipidaja ei otsusta eelnevalt kindlaksmääratud tähtaja jooksul laenu tagasi maksta, võlgnetavat summat tagasi nõuda, võib Hüpoteegipidaja nõuda trahvi või teha oma varale pakkumise. Kas vara pakkumine on õigustatud? Nüüd võib tekkida küsimus. Sel juhul võiks vastus olla, et võlgnevuste korral on vaja võlgnetava summa sissenõudmine, kuna hüpoteegipidaja laenab kogu summa ette ja võtab hüpoteegiportfelli riski. Pakkudes hüpoteegipidajale mingisugust põhjendamatut eelist, ei saa äriseadus sätestada, et äri ei saa kanda kahjumit, kuna hüpoteegipidaja tegeleb ettevõtlusega.

Mõlemad hüpoteegipidaja ja hüpoteegipidaja tingimused on seotud hüpoteegiga, mis tähendab kinnisvara või tagatist, mida laenutatakse või panditakse tagatud laenu saamiseks fikseeritud tähtaja ja kindlaksmääratud intressimäära asemel.

Soovitatav artikkel

See on juhend hüpoteegipidaja vs Mortgagor peamiste erinevuste kohta. Siin käsitleme ka olulisemaid erinevusi hüpoteegipidaja vs Mortgagor infograafikaga ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Tulud vs tulud

- Aktiivne vs passiivne investeerimine

- Investeering vs säästud

- Juhtimisarvestus vs finantsarvestus

- Tulud ja kasum