Erinevus pankrotiseadustiku 11. peatüki ja 13. peatüki vahel

Pankrotiseadustiku 11. peatükk on pankrotide ümberkorraldamise vorm, mida saavad kasutada ettevõtted, seltsingud või üksikisikud. Pankroti 11. peatükk on mõeldud peamiselt tohutu võlakoormusega ettevõtete saneerimiseks, mis on enamasti seotud suurte ettevõtetega, kuid on kättesaadavad ka väikestele ettevõtetele. Ehkki see pole haruldane, võivad tarbijad mõnel harval juhul esitada 11. peatüki pankroti. Pankrotimenetluse 13. peatükis peab võlgnik tasuma tulevasest sissetulekust osaliselt või täielikult kõik oma võlad pankrotiplaani peatüki 13 alusel kolme kuni viie aasta jooksul. Mõne inimese jaoks peaks ajavahemik olenevalt juhtumist olema viis aastat. Kui kohus makseplaani heaks kiidab, tasub võlad osaliselt või täielikult 13. peatüki haldur.

Mis on pankrotiseadustiku 11. peatükk?

11. peatüki pankrot võimaldab võlgnikul esitada pankrotijärgse kasumlikkuse kava, mis võib hõlmata kulude kärpimist ja uute tulu- või sissetulekuvõimaluste otsimist, hoides samal ajal võlausaldajaid lahedas kohas. 7. peatüki pankrot (seda nimetatakse ka likvideerimiseks) hõlmab seevastu võlgniku ettevõtte lõpetamist ja likviidsete varade müüki võlausaldajatele tagasimaksmiseks. Kuigi 11. peatükil on kvalifitseeritavate jaoks teatud eelised, sealhulgas rohkem aega plaani esitamiseks ja võimalus saneerida, on see aeganõudvam ja kulukam kui muud pankrotivormid.

Ettevõttel on 11. peatüki pankroti korral järgmised kohtu esitamise nõuded -

- Tegevusaruanne

- Rahavoogude aruanne

- Äriettevõtte värskeima bilansi koopia

- Viimane föderaalse tuludeklaratsiooni koopia

Ehkki 11. peatükk pakub ettevõtetele lisaaja eelist (võrreldes muude pankrotipeatükkidega) plaani esitamiseks ja võlausaldajatega tingimuste üle läbirääkimiste pidamiseks (180 päeva versus 15 peatüki osas 7. peatükk), on ajaeelisega võrreldes ka vähe puudusi. See võib maksta kümneid tuhandeid dollareid juriidilisi lõive, mis võib olla raskustes olevatele väikeettevõtetele või eraisikutele vastuvõetamatu. Kui pankrotikaitse alt väljumine osutub siiski edukaks, korvab need kulud kasumlikuks saamise ülim kasu.

Mis on pankrotiseadustiku 13. peatükk?

Võlgnikuks pankrotiseadustiku 13. peatüki kohaselt peab võlgnik olema üksikisik või naine ja abikaasa, kes esitavad avalduse ühiselt. 13. peatüki alusel pankrotiavalduse esitanud võlgnike jaoks on olemas ka teatud võla piirmäärad. Võlg (peaaegu suurem osa või väike osa), mida ei maksta saneerimiskavas deklareeritud kujul, kustutatakse või vabastatakse. Teisisõnu, kui teie plaan näeb ette ainult kuni 15% tagatiseta võla tasumise, siis ülejäänud 85% pluss kogunenud intressid kustutatakse või vabastatakse teie plaani täitmisel. Kui teie pankrotiplaan ei anna tagatiseta võlausaldajatele makseid, kustutatakse kogu tagamata võlg plaani täitmisel.

Kui abikaasal, naisel või eraisikul, kes esitavad ühiselt pankrotimenetluse, on võlg, mis ületab teatud seadusega ette nähtud piire, siis 13. peatüki pankroti korraldamine ei ole võimalus, nad saavad esitada pankrotiavalduse, kuid pankroti eri peatüki alusel. Need piirmäärad muutuvad aprillis iga kolme aasta tagant, tuginedes elukalliduse ja inflatsiooni muutusele pärast viimast muudatust. Kuni 1. aprillini 2016 peavad üksikisik või naine ja abikaasa võlgu tagamata võla, mis on väiksem kui 383 175 dollarit, ja tagatud võla, mis on 1 149 525 dollarit. Kui üksikisik või naine ja abikaasa esitavad võlad ühiselt ülaltoodud piirmääradest üle, on ainus saneerimisvõimalus 11. peatüki alusel.

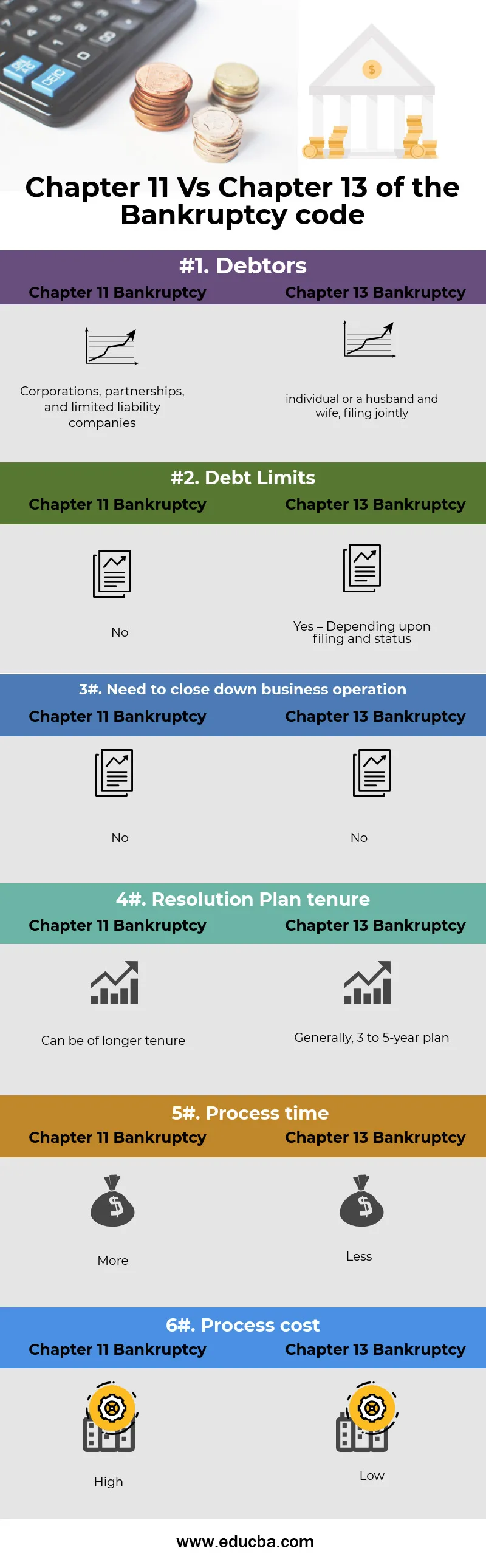

Pankrotikoodeksi infograafika 11. peatükk vs 13. peatükk

Allpool on toodud 6 peamist näitajat 11. peatüki ja 13. peatüki vahel

Peamised erinevused 11. ja 13. peatüki vahel

Mõlemad 11. peatükk vs 13. peatükk on ettevõttes soovitatavad võimalused. Vaatleme mõnda 11. peatüki versiooni 13. peatükki:

Pankrotiseadustiku 13. peatüki kohaselt võlgnikuks tunnistamiseks peab võlgnik olema üksikisik või naine ja abikaasa, kes esitavad avalduse ühiselt. Korporatsioonidel, seltsingutel ja piiratud vastutusega äriühingutel (LLC) ei lubata pankrotimenetluse 13. peatüki alusel pankrotti esitada, seega oleks pankrotiseadustiku 11. peatükk selliste üksuste jaoks ainus võimalus, kui mõni seda tüüpi ettevõte peab ümber korraldama ja jätkata oma tegevust. Pankrotiseadustiku 11. peatükk on pankrotide ümberkorraldamise vorm, mida saavad kasutada ettevõtted, seltsingud või üksikisikud.

Kui mõni ettevõte taotleb 7. peatüki alusel maksuvabastust, peab ettevõte pärast pankrotiavalduse esitamist oma tegevuse lõpetama. See on peamine põhjus, miks peatüki 7 pankrotti peetakse viimaseks abinõuks ning peatüki 11 pankrotti ja peatüki 13 pankrotti kasutatakse üldiselt.

13. peatüki pankrot on üldiselt odavam kui 11. peatüki pankrotikood. Selle põhjuseks on peamiselt:

- 13. peatüki pankroti esitamise lõiv on vähem kulukas

- - 13. peatüki pankrotiprotsess nõuab vähem tööd ja -

- maksimaalne 13. peatüki pankrotikava on viis aastat, mitte pikem 11. peatüki pankrotikava.

Peatüki võrdlus 11. peatüki ja 13. peatüki vahel

Allpool on ülim võrdlus 11. peatüki ja 13. peatüki vahel

| 11. ja 13. peatüki võrdluse alus |

11. peatükk pankrot |

13. peatükk pankrot |

| Võlgnikud |

Korporatsioonid, seltsingud ja piiratud vastutusega ettevõtted |

Üksikisik või abikaasa ja naine, esitades ühiselt |

| Võlgade piirmäärad |

Ei |

Jah - olenevalt esitamisest ja olekust |

| Äritegevus tuleb sulgeda |

Ei |

Ei |

| Kriisilahenduskava ametiaeg |

Võib olla pikem ametiaeg |

Üldiselt 3–5-aastane plaan |

| Töötlemise aeg |

Veel |

Vähem |

| Protsessi maksumus |

Kõrge |

Madal |

11. peatükk vs 13. peatükk - lõplikud mõtted

Pankrotiavalduse esitamine võib osutuda keeruliseks, ilma et oleks teada iga menetluse üksikasju. 13. peatüki pankrot on üksikisiku või koos abikaasaga. 11. peatüki pankrot on ette nähtud korporatsioonide, piiratud vastutusega äriühingute ja seltsingühingute jaoks, mille 11. peatüki alusel võivad ka pankrotid esitada.

11. peatükk pankrot ja 13. peatükk pankrot lükkavad abikõlbmatuse, menetluse, kulude ja ametiaja perspektiivid. Pankroti 11. peatükk pakub palju eeliseid nii ettevõtetele kui ka isikutele, kes ei vasta 13. peatüki pankroti tingimustele.

Igal juhul on enne otsuse tegemist kõige parem arutada oma võimalusi professionaalse ettevõtte pankrotiadvokaadiga.

Soovitatavad artiklid

See on juhend peatüki 11 versiooni 13 peamiste variatsioonide kohta. Siin käsitleme ka peatüki 11 vs 13. peatüki peamisi erinevusi infograafika ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Deebet vs krediit | Erinevused ja võrdlus

- Füüsilisest isikust ettevõtja vs partnerlus

- Vead diskonteeritud rahavoogude osas

- 32 näpunäidet äri ja rahanduse paremaks muutmiseks

- Inflatsioon vs intressimäärad: erinevused