Määratlus Special Journal

Eripäevik on selliste tehingute spetsialiseeritud kanded, mis tuleb raamatupidamises kajastada ajakirjade vormis. Sel viisil kajastatakse finantstehingud õigetes registrites, et vältida ebakõla raamatupidamisarvestuse vormistamisel. See on ka kannete registreerimise väga hea protsess, kuna järgitakse topeltkirjete süsteemi.

Seda tüüpi spetsiaalne ajakiri on vajalik käsitsi raamatupidamise korral. Selle meetodi abil kergendatakse viimistlustööd, kuna ettevõtte raamatupidaja hoolitseb tavaliselt eripäeviku postitamise eest õigetesse pearaamatutesse ja väldib sellega raamatupidamise tegemisel deebet- ja kreeditvead.

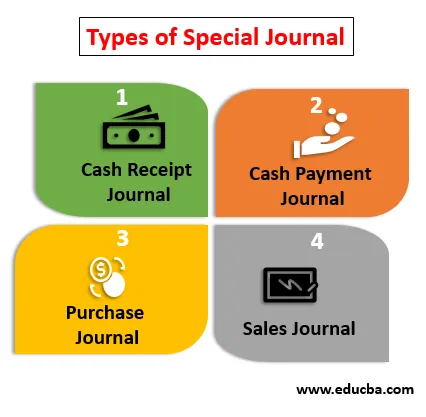

Eriväljaande liigid

Spetsiaalse ajakirja erinevaid liike on selgitatud allpool:

- Sularaha kättesaamise päevik: see kajastab kõiki ettevõttes majandusaastal tehtud sularaha laekumisi. Tegemist on spetsialiseeritud tehinguga, mis kajastab nende objektide müüki, mis tehakse sularahas ja selle kättesaamise ajal.

- Sularahamaksepäevik: see registreerib sularahas tehtavad maksed. See on ka spetsiaalne ajakiri, mis kajastab ettevõtte poolt majandusaastal võlausaldajatele tehtud sularahamakseid.

- Ostupäevik: Ostupäevik aitab registreerida kõiki majandusaastal krediidiga tehtud oste. See spetsiaalne ajakiri aitab kontrollida tehtud tellimusi.

- Müügiajakiri: seda tüüpi ajakiri aitab registreerida aasta jooksul toimunud müüki. Sellel kontol hoitakse silma peal võlgniku saldodel või klientide saldodel, kes ettevõttelt esemeid ostavad, ja ettevõte kontrollib, kas tasud on laekunud või mitte.

Eriväljaande näited

Ettevõtte majandusaasta käive on olnud 4000 dollarit. Ettevõte registreerib sama müügiajakirjas, mida tuntakse ka eriajakirjana. Nüüd, kui müüki registreeritakse, koostab ettevõte ettevõtte reklaami nimel müügiarve, mille ta esitab järgmisel kuupäeval, enne kui makse tuleb tasuda, teisele poolele. Aasta lõpus, kui raamatupidaja kontrollib raamatupidamisarvestust, debiteeritakse saadaolevate arvelduskontode arvelt 4000 dollarit ja müüki krediteeritakse 4000 dollarit

Nõuete pearaamat hooldatakse ja kõik maksed, kui kliendid ei arvelda, arveldatakse antud kuupäevadel. Seega aitab see kõrvaldada püüdlused kontrollida kõiki pearaamatuid raamatupidamisdokumentide ebakõlade korral, samuti pakub see üksikasjalikku teavet ettevõtte võlgnike kohta, muutes sel viisil ettevõtte jaoks lihtsaks tugineda eriajalehele ehk müügiajakirjale.

Eriväljaande eelised

Mõned eelised on toodud allpool:

- Spetsiaalne ajakiri on kujundatud nii, et ettevõttest on väga kasulik kanded raamatupidamisarvestusse postitada. Raamatupidaja saab pearaamatutest üksikasjalikku teavet. Postitamise valesti muutmise muutused on suures osas minimaalsed.

- Ettevõtte tehingud registreeritakse spetsiaalses ajakirjas ning iga tehingut saab hõlpsalt jälgida ja kontrollida, kuna kanded tehakse individuaalselt, näiteks nimetab raamatupidaja võlgnevuste nime A-c Arvele nii, et arvelduse korral saab raamatupidaja teavitada kõrgemat asutust maksetest, mis tuleb klientidele veel tasuda.

- Nagu nimigi ütleb, aitab spetsiaalne ajakiri parandada ettevõtte raamatupidamise efektiivsust. Tehing kirjendatakse nii, et järgitakse ka topeltkande süsteemi, seetõttu mõistab raamatupidaja nende kahe kahetist mõju.

- Spetsiaalse ajakirja suurimad eelised on see, et see tagab parema sisekontrolli. Kui ettevõtte raamatupidaja on kõik kanded õigesti postitanud, on juhtkonnal väga lihtne aru saada nende aasta sularaha- või krediiditehingutest ning saab sama mõistmise korral teha targa otsuse.

- Kannete postitamisel on kontrollimise jätkamine alati olemas. Kui postitamine on tehtud, mõjutab see kaht pearaamatut ja seega kontrollitakse seda alati enne ja pärast tehingute postitamist ning seega vähenevad ettevõttes pettuste ja vigade võimalused.

Eriajakirja puudused

Mõned puudused on toodud allpool:

- Spetsiaalsed ajakirjad on tehingute registreerimisel väga kasulikud tehnikad, kuid raamatupidajale, kellel on piiratud teadmised postitamise kohta, võib see olla keeruline. Raamatupidamiskirjed võivad erijuhtudel olla väga tüütud neile, kes ei suuda aru saada raamatupidamiskontseptsioonidest ja nende topeltkirjete mõjust.

- Võimalik, et ettevõte peab palkama mõned kontoeksperdid, kes täidavad nende eest ülesannet, sest nad peavad maksma ekspertidele lisatasu ja see suurendab ettevõtte kulusid.

- Spetsiaalsed päevikukirjed on väga kasulikud, kuid samas ka väga aeganõudvad. Paljud väikesed ettevõtted ei pruugi olla nõus sellist tava rakendama.

- Spetsiaalse ajakirja üks puudusi on see, et see annab efekte kahele pearaamatule. Kui sel ajal on tehtud vigu, võib raamatupidajal olla eksliku tehingu tuvastamine väga keeruline. Raamatupidamiskäsitlus toimub mõlemas pearaamatus, seega võib raamatupidajale vea jälgimine olla keeruline ülesanne. Seetõttu tuleks postituse tegemise ajal hoolitseda kõigi kannete eest.

Järeldus

Eripäevik on eritehingute spetsialiseeritud ajakiri. See annab üksikasjalikku teavet iga tehingu kohta. Hoolimata paljudest eelistest, on eripäevikul mõned puudused, mille eest tuleks hoolt kanda, sest muidu läheb selle raamatupidamismeetodi kasulikkus asjatuks.

Tänapäeval on ettevõtted rohkem huvitatud raamatupidamistarkvara ostmisest, mis aitab neil raamatupidamisdokumentidesse spetsiaalseid raamatupidamiskirjeid postitada ja tarkvara on loodud nii, et see annaks ka topeltkirje efekte, kuid on ka teada, et kasutaja tarkvarast peaks olema ka finants- ja raamatupidamisoskustega.

Soovitatavad artiklid

See on Special Journali juhend. Siin käsitleme spetsiaalse ajakirja tüüpe ja näiteid koos eeliste ja puudustega. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Primavera Capitali omadused

- Tulukulude näited

- Üldine Teataja vs Pearaamat

- Kohandamata proovitasakaalu eelised ja puudused